[뉴스워커_생명보험업계 진단⑨ ABL생명] ABL생명보험(대표이사: 시예 저치앙 (謝哲强 | Xie Zheqiang, 이하 ABL생명)은 1954년 12월 설립된 곳으로 외환위기 이후 1999년 독일 알리안츠에 매각해 2000년 알리안츠생명으로 사명 변경한 후 2002년 알리안츠생명으로 다시 한번 바뀌었다. 2016년 알리안츠를 중국의 안방보험에 매각하며 2017년 기존 알리안츠생명 대신 ABL생명으로 변화를 맞이했다. 그러나 모기업 중국 안방보험이 부실 경영으로 인해 중국 정부가 위탁 경영을 맡고 있다. 이 때문에 매해 매각설이 거론되었다. 국내 생명 보험 시장이 역성장할 것이란 우려와 함께 IFRS17, 신 지급여력제도의 도입으로 외국계 생명보험사가 발을 뗄 것이란 전망이 이를 부추겼다. 하지만 이를 완강히 부인했지만 재무건전성 악화와 불안정한 수익성에 매각설 우려를 완전히 불식시키기 어려워 보인다.

신 지급여력제도 도입 시 자본 급감 가능.. 재무 건전성 악화, 불 보듯 뻔한 일?

국내 생명 보험 업계는 신 지급여력제도(K-ICS)의 도입 소식에 몸을 사리고 있다. 해당 제도의 골자는 자산 및 부채를 시가로 평가하는 것이다. 금리 상승 시 유리하지만 지금과 같이 저금리 기조가 지속될 때는 보험사에 큰 타격을 줄 수 있는 제도다. 해당 제도 도입 시 LAT 잉여금 비율이 5% 미만인 경우 책임준비금을 늘려야 하므로 자본의 규모가 급감할 가능성이 높아진다. 때문에 자본 건전성 관리가 각별히 필요한 시점이다.

-

태광그룹 핵심 금융계열사 흥국생명, 이호진 회장 오너리스크와 연이은 수익성 둔화에 건전성 악화까지 우려

- 오렌지라이프와 신한생명 합병, ‘신한라이프’ 생명보험 업계 4위로 껑충…대형 3사와 맞붙으려면 지금부터 무얼 준비해야 하나

- 자본건전성에도 악영향 미친 민망한 영업성과, 푸르덴셜생명 안았지만 케이비생명 수익성 부활부터 실행 옮겨야 할 때

- 애써 회복한 수익성, 올해 들면서 역현상.. 원인은 ‘저축성보험’ 중심의 포트폴리오…자본여력에 어떤 영향 미칠까

- 총자산 규모 4위 농협생명, 큰 덩치 비해 수익성과 건전성은 업계 하위권.. 신한라이프 대항할 경쟁력 없나?

- 변액보험 최강자 미래에셋생명, 이자역마진 일으키는 저조한 운용자산이익률에 1분기 업계 평균 절반도 안 되는 순이익 기록.. 경쟁력 잃었나?

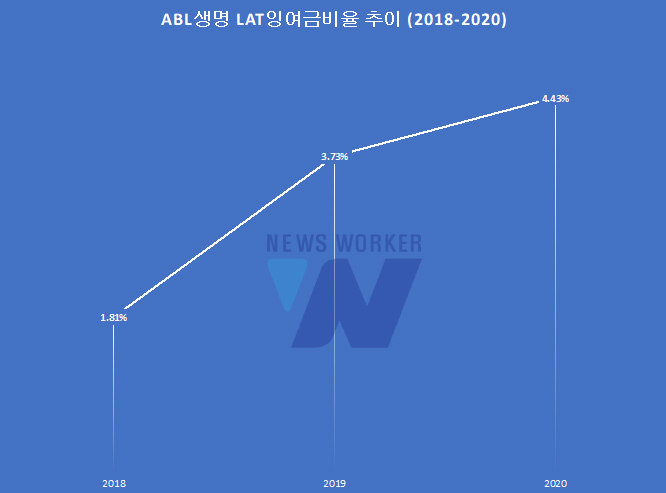

LAT 제도 도입과 관련해 ABL생명은 더욱더 경각심을 가져야 할 필요가 있다. 2018년부터 2020년까지 단 한 차례도 5% 선을 넘은 적이 없기 때문이다. 2018년의 경우 1.81%로 매우 저조했으며 이후 꾸준히 상승했으나 2020년 상반기 말 평가한 LAT 잉여금비율에서 4.43%로 나타났다. 업계에서도 굉장히 낮은 수준에 불과하므로 자본 건전성과 관련된 논란은 여전히 진행 중이다.

ABL생명의 책임준비금 적정성 평가 결과에 따르면 금리확정형 및 금리연동형의 잉여금 합계액이 2018년 2464억원, 2019년 5085억원, 2020년 6265억원으로 확인된다. 현행 제도상 잉여금을 모두 합산해 결손이 발생하지 않을 시 상품별 결손금을 책임준비금에 반영하지 않아도 된다. 그러나 신 지급여력제도에서는 개별 상품에서 결손금이 발생하면 책임준비금을 추가 반영하도록 내용이 변경된다. ABL생명은 금리확정형 유배당에서 매해 1조원 이상의 결손금이 발생했다. 금리확정형 상품의 비중이 상대적으로 높고 결손금이 생기게 된다면 책임준비금 적립으로 인해 자본이 급감할 가능성을 배제할 수 없는 대목이다.

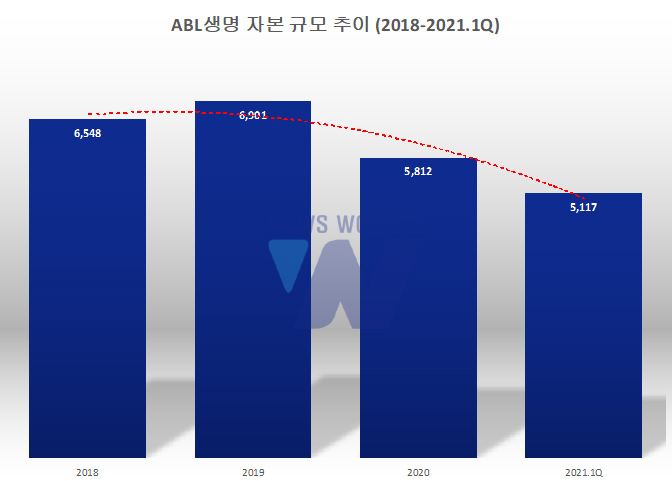

현재 최대주주 안방보험의 지원 사격이 불가능한 가운데 ABL생명 측의 자본 규모가 줄고 있다. 이는 미처리 결손금이 계속해서 발생하고 있기 때문이다. 2019년 6901억원의 자본총액은 1년 새 1089억원이 증발해 5812억원이 됐다. 그리고 3개월 만에 695억원의 자본 감소가 이어졌다. 지급여력비율마저 196.36%로 떨어진 이상 자본 적정성 관리를 최우선 과제로 여겨야 한다.

널뛰는 실적.. 매각설 잠재우려면 안정적인 수익성 지표로 증명해야 할 때

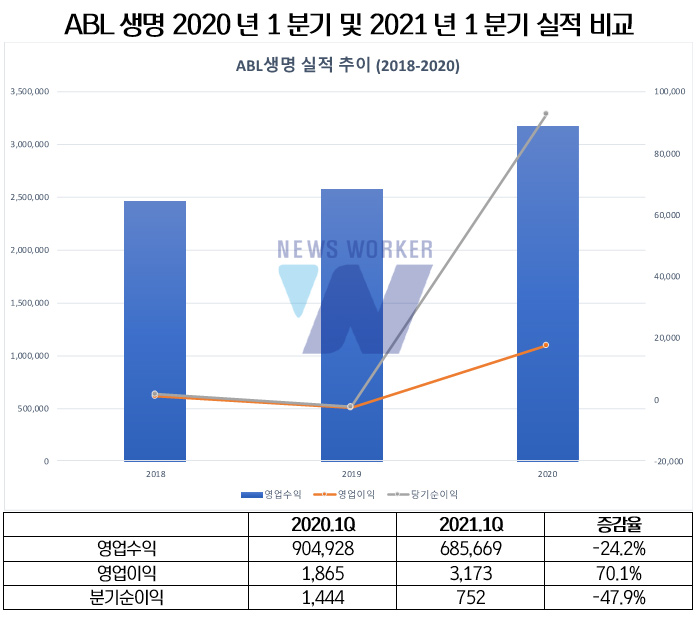

독일 알리안츠에서 중국 안방보험에 한 차례 매각 경력이 있는 ABL생명은 불안정한 수익성 탓에 매각설에서 자유롭지 않다. 외형 성장을 멈추지 않았지만 영업이익이나 순이익 등에서는 일관성이 나타나지 않았다. 2018년 영업이익 12억원, 순이익 19억원을 달성했으나 이듬해 영업손실 27억원, 순손실 24억원으로 적자 전환했다. 2020년 들어 영업이익 176억원, 순이익 928억원을 기록해 기대를 모으기도 했다. 그러나 올해는 또다시 영업수익이 주는 양상을 보였다. 영업이익은 전년 동기 대비 70.1% 증가했지만 순이익에서는 되레 47.9% 더 떨어졌다.

지급된 보험금을 수입 보험료로 나눈 보험금 지급률도 업계 평균치에 비해 높게 나타났다. 2018년 105.9%(개인 106.2%, 단체 81.6%)에서 1년 후 100.1%(개인 100.2%, 단체 95%)로 감소했다. 2년 연속 벌어들인 보험료에 비해 보험금 지급이 더 컸다. 실적이 많이 올랐던 2020년에는 85%(개인 84.8%, 단체 102.6%)로 100% 아래로 떨어지기도 했다. 그러나 당시 업계 평균 80.6%보다 4.4% 포인트 높은 수치다. 3년 연속 감소세를 보였으나 2021년 들어와서는 해당 지표가 3개월 만에 30.4% 포인트 급증하며 수익성에 다시 한번 먹구름이 끼게 됐다.

신 지급여력제도 도입에 생명 보험 업계는 자본 확충에 열중하고 있다. 그러나 ABL생명은 보장성 보험의 비중 확대와 재보험으로 해결안을 찾고 있다. 보장성 보험 위주의 포트폴리오 구성 목적은 어느 정도 달성했다. 올 1분기 저축성보험이 전년 동기에 비해 10.6% 준 반면 보장성 보험은 3.4% 늘어났으며 보장성 보험 비중이 91.1%로 높아졌기 때문이다. 하지만 새로운 제도를 맞이한 후 금리 하락세가 이어지는 동안 결손금이 더 늘어날 시 자본 잠식까지 불러올 수 있는 만큼 보다 적극적인 해결안 마련이 필요해 보인다.

- [뉴스워커_생명보험업계 진단 ①흥국생명] 태광그룹 핵심 금융계열사 흥국생명, 이호진 회장 오너리스크와 연이은 수익성 둔화에 건전성 악화까지 우려

- [뉴스워커_생명보험업계 진단 ②신한라이프] 오렌지라이프와 신한생명 합병, ‘신한라이프’ 생명보험 업계 4위로 껑충…대형 3사와 맞붙으려면 지금부터 무얼 준비해야 하나

- [뉴스워커_생명보험업계 진단③ KB생명] 자본건전성에도 악영향 미친 민망한 영업성과, 푸르덴셜생명 안았지만 케이비생명 수익성 부활부터 실행 옮겨야 할 때

- [뉴스워커_생명보험업계 진단④ 하나생명보험] 애써 회복한 수익성, 올해 들면서 역현상.. 원인은 ‘저축성보험’ 중심의 포트폴리오…자본여력에 어떤 영향 미칠까

- [뉴스워커_생명보험업계 진단⑤ 농협생명보험] 총자산 규모 4위 농협생명, 큰 덩치 비해 수익성과 건전성은 업계 하위권.. 신한라이프 대항할 경쟁력 없나?

- [뉴스워커_생명보험업계 진단⑦ 미래에셋생명] 변액보험 최강자 미래에셋생명, 이자역마진 일으키는 저조한 운용자산이익률에 1분기 업계 평균 절반도 안 되는 순이익 기록.. 경쟁력 잃었나?

- [뉴스워커_생명보험업계 진단⑧ DB손해보험] DB손보 부사장 출신 김영만 사장 號 출범 6개월 지난 DB생명, 지급여력비율 업계 최하위 탈피 실패에 성장세 둔화까지 “새 대표 체제도 소용없나”

- [뉴스워커_생명보험업계 진단⑩ DGB생명보험] 신계약 유치에만 집중하며 계약 유지율은 업계 하위권, LAT잉여금 비율은 다시금 하락세…DGB생명은 수익성, 건전성 두 마리 토끼 모두 잡을 수 있을까?

- [뉴스워커_생명보험업계 진단⑪ 한화생명보험] 국내 최초 생명보험사 한화생명, IFRA17 대비한 체질개선 중

- [뉴스워커_생명보험업계 진단 ⑫교보생명] 경영권 방어 유일한 탈출구 IPO…부채 부담 증가에 신제도 도입 시 위기론까지 스멀스멀 ‘상장사 거듭날 수 있을까?’

- [뉴스워커_생명보험업계 진단 ⑬삼성생명] 자본력 믿고 저축성보험 위주 판매 전략 펼친 삼성생명 전영묵 대표, 업계 최대 수준 결손금 해결도 시급한데 처참한 운용자산이익률 문제까지