[뉴스워커_GA업계 진단 ②피플라이프] 2000년대 도입된 법인보험대리점(GA) 시장에 대형 보험사의 자회사까지 뛰어들며 치열하게 경쟁 중이다. 2003년 안현라이프로 시작한 피플라이프의 창업주 현학진 대표와 친척이 전체 지분의 58.89%의 지분을 보유하고 있다. 나머지 지분은 사모투자펀드와 푸본현대생명 등이 차지하고 있다. 피플라이프는 2019년 순손실 328억원으로 인해 자본잠식에 이르렀다. 자본잠식 상태에서도 수익성 등 다른 부분에서 월등이 뛰어나면 상장이 완전히 불가능한 것은 아니다. 하지만 보험사의 자회사형 법인보험대리점의 가세와 1200% 룰 적용 등으로 피플라이프가 수익성을 크게 회복시킬 수 있을지 의문이다. 500인 이상의 대형 법인보험대리점과 자회사형 법인보험대리점까지 판매에만 너무 몰두한 나머지 손해보험과 관련된 청약철회 및 불완전판매 건수가 계속 증가하고 있다.

328억원 순손실에 자본잠식.. 기업공개 순항 가능할까

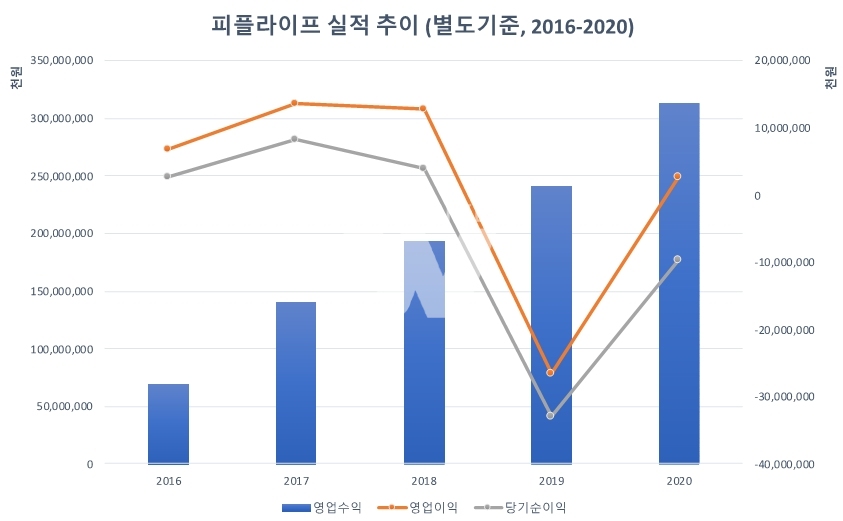

지난 5년간 피플라이프의 매출액은 거침없이 증가하며 외형 성장에는 성공적이었다. 다만 2018년을 기점으로 영업이익 및 순이익이 떨어지더니 급기야 2019년에는 266억원의 영업손실, 328억원의 순손실을 기록했다. 다행히 이듬해 26억원으로 겨우 영업이익으로 돌아섰지만 96억원의 순손실로 흑자 전환에 실패했다.

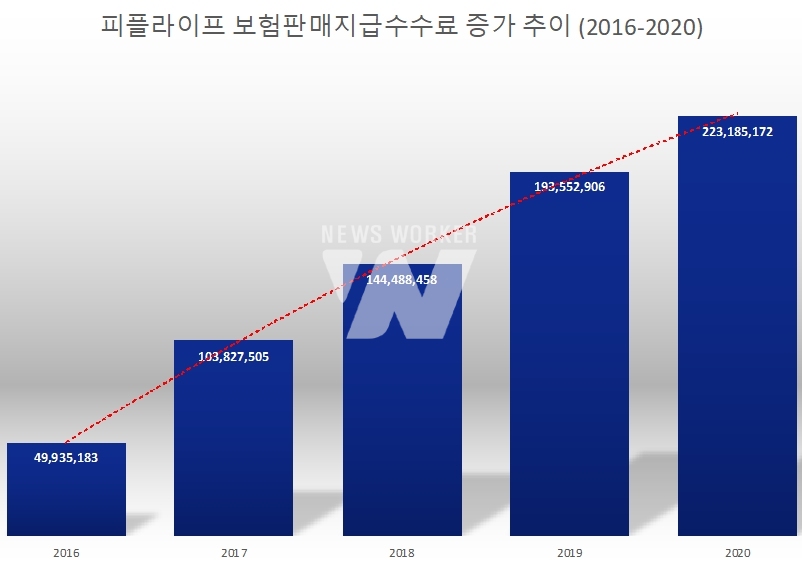

업계 최초로 오프라인 보험클리닉 매장을 내놓는 등 각종 영업 확장 전략으로 덩치를 키웠으나 한편으로 영업비용을 급증시키며 수익성은 악화됐다. 영업비용의 대부분인 보험판매지급수수료가 늘어나는 속도가 예사롭지 않다. 2016년 보험판매지급수수료로 499억원을 썼지만 5년 새 1732억원이나 늘어난 2232억원을 사용한 것으로 드러났다. 보험 위탁 판매가 주업무이다 보니 2016년에서 2020년 설계사 수가 늘어난 탓에 수수료 등이 폭증하며 손실을 불러왔다.

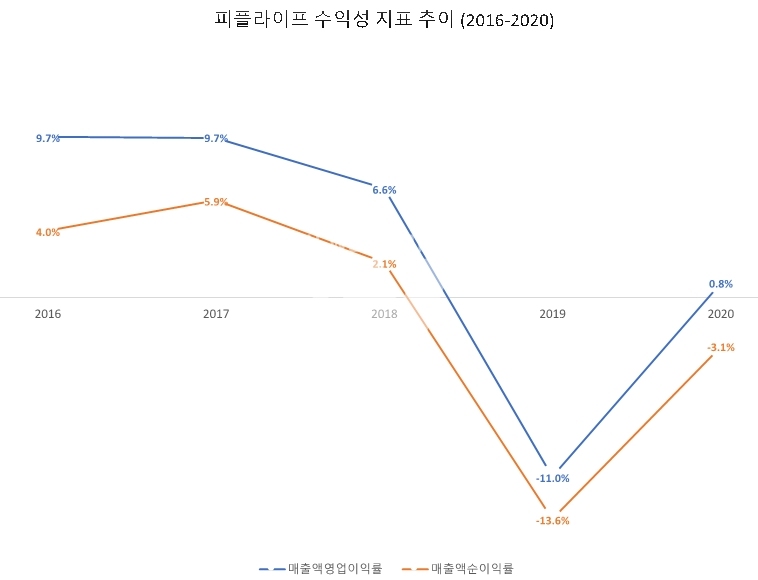

법인보험대리업은 국제회계기준인 IFRS를 적용하는 특성상 매출액 대비 영업이익 및 순이익의 비중으로 수익성을 따진다. 위 그래프에 따르면 영업이익률은 2016년부터 지속적으로 감소하고 있으며 보험판매지급수수료의 가파른 증가 탓에 2019년에는 -11%까지 떨어졌다. 2020년 0.8%로 회복했지만 지금처럼 영업비용 관리를 하지 않으면 얼마나 더 상승할 수 있을지 장담할 수 없다. 매출액 대비 순이익률에서도 부진한 모습이었으며 328억원의 순손실을 낸 2019년 -13.6%까지 폭락해버렸고 순이익 완전히 회복하지 못한 2020년에도 -3.1%까지밖에 오르지 못했다.

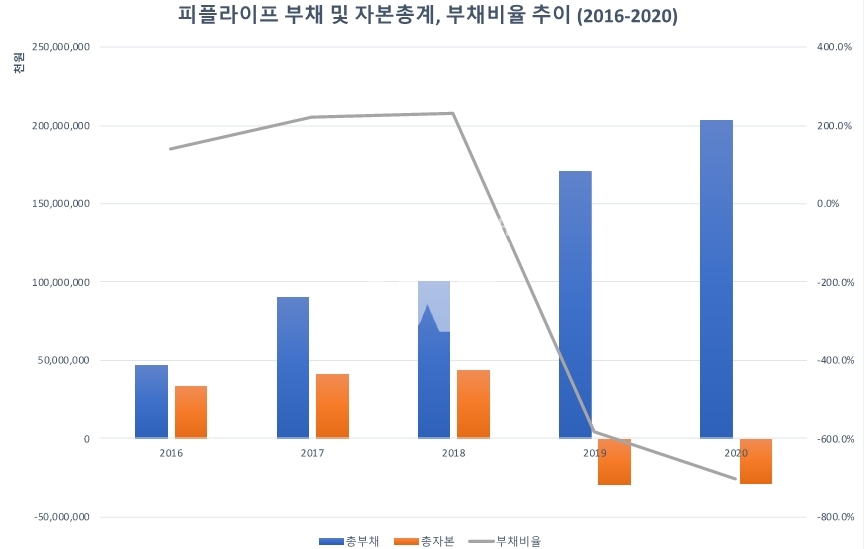

한 순간 순손실로 돌아서며 자연스레 자본 사정도 나빠졌다. 2019년 총 34억5000만원의 무상증자에 따른 기타자본의 감액과 더불어 315억원의 이익결손금이 반영되며 자본잠식에 이르게 됐다. 2018년 435억원의 자본총계는 1년 만에 마이너스 294억원이 됐다. 순이익 전환에 실패한 2020년의 자본총계는 290억원으로 마무리했다. 부채비율에서도 2016년 141.5%로 시작해 부채총계가 증가하자 2017년, 2018년 각각 221.1%, 232%로 오르더니 자본잠식 후 마이너스 581.7%를 기록했다. 2020년에는 자본총계의 회복도 안 된 상태에서 327억원의 부채가 더 추가되며 부채비율은 마이너스 702.7%가 되며 재무 건전성 악화를 계속됐다.

판매에만 열중.. 손해보험 불완전판매 및 청약철회 건수 급증

법인보험대리업에서 보험 판매가 곧 실적이다. 하지만 지나치게 판매에만 열중하다 보면 애꿎은 소비자만 피해를 고스란히 떠안게 된다. 금융당국에서는 법인보험대리업에 대한 내부통제 관련 규제를 더 강화할 조짐이다.

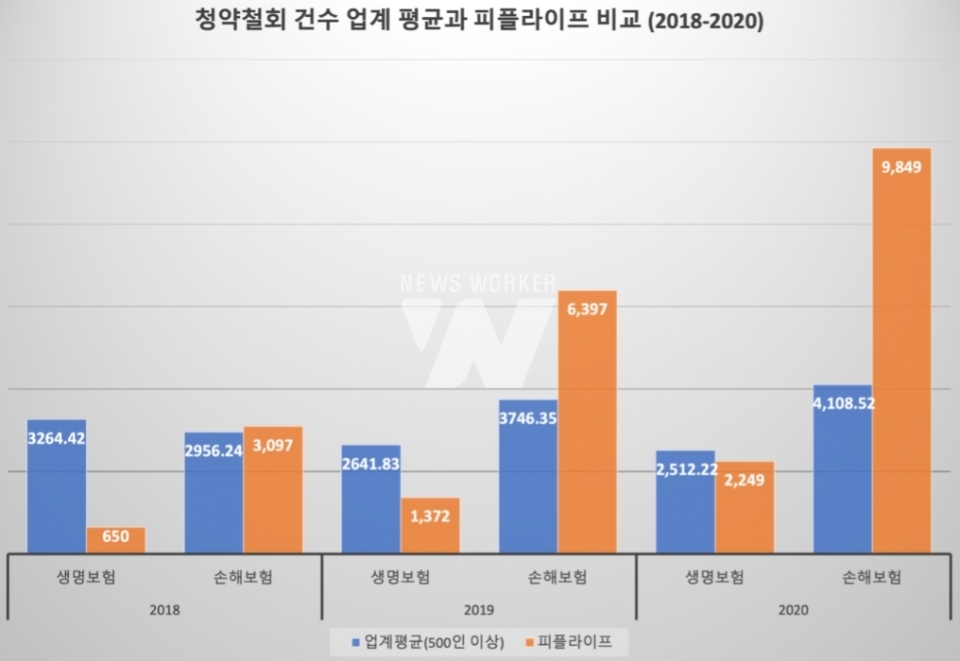

보험에 가입해 증권을 수령한 후 15일 내로 청약을 철회할 수 있다. 피플라이프의 생명보험 청약철회는 2018년 650건으로 업계(500인 이상) 평균에 비해 3264건에 비하면 아주 적다. 그러나 매해 청약 철회하려는 사람이 늘어났고 2020년에는 업계 평균 2512건과 비슷한 수준인 2249건이 접수됐다. 손해보험과 관련된 청약철회는 폭발적으로 증가하며 더 심각하다. 총 2018년에도 3097건의 손해보험 청약철회가 이루어졌으며 이듬해에는 2배 이상 많아져 6397건으로 6000건을 가뿐히 초과했다. 지난해 말에는 9849건으로 1만건을 목전에 두고 있다.

생명보험의 불완전판매 건수는 매년 줄어들고 있지만 청약철회와 마찬가지로 손해보험과 관련된 불완전판매에서도 역시나 그 건수가 많아졌다. 손해보험의 불완전판매 건수는 2018년 89건, 2019년 87건이었으며 대부분이 품질보증해지였다. 다음 해 2020년에는 품질보증해지도 76건으로 늘었으며 민원해지도 직전 사업연도에 비해 2배 이상 늘어 32건으로 집계됐다. 피플라이프에서 보험에 가입한 계약자가 하자를 발견해 보험사에 직접 민원을 제기한 사례가 많아졌다는 의미다. 그만큼 소비자 만족도를 충족하지 못했다는 것으로 이는 피플라이프 신뢰에도 영향을 줄 수 있다. 불완전판매비율만 두고 본다면 업계 평균보다는 대부분 낮게 유지되고 있다. 하지만 업계에서 살아남기 위해 무리한 판매 압박이 예상돼 안심해서는 안 된다.

법인보험대리점의 경쟁이 향후 더 치열해질 전망인 가운데 판매사 측의 전문성과 책임감을 강화시켜야 한다는 여론이 거세지고 있다. 피플라이프는 2020년 영업수익의 99.2%를 영업비용으로 사용하는 등 보험 판매에 적극적으로 뛰어들고 있다. 앞서 지적한 대로 단 한 차례의 순손실로 한순간 자본잠식되어 버려 자본력이 약화됐다. 자본잠식에도 기업공개는 가능하지만 기업가치를 확실히 입증해야 한다. 이를 위해 수익성을 높이는 것에만 몰두하면 불완전판매 급증 등이 뒤따를 수 있고 신뢰 또한 잃을 수 있으니 주의해야 한다.