고려아연의 올해 3분기 실적이 전년 동기 대비 상승할 것으로 예측되고 있다.

18일 하나금융투자 박성봉 애널리스트에 따르면 금속가격 및 원달러 환율 상승으로 3분기 양호한 실적이 전망된다.

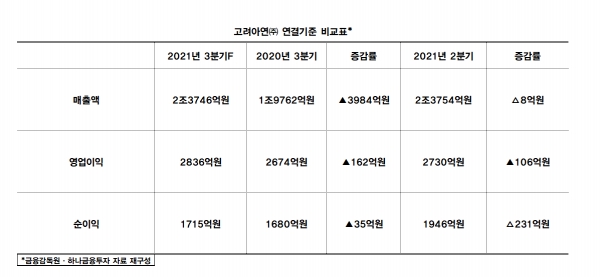

애널리스트는 기업의 올해 3분기 ▲매출액은 약 2조3746억원 ▲영업이익은 약 2836억원 ▲분기 순이익은 약 1715억원이라고 예측했다.

이는 2020년 3분기 대비 매출액 약 3984억원 영업이익 약 162억원, 분기 순이익 약 35억원이 각각 상승했으며, 2020년 3분기 매출액은 약 1조9762억원, 영업이익은 약 2674억원, 분기 순이익은 약 1680억원이었다.

그러나 올해 3분기 실적을 지난 분기에 대조하면, 매출액과 분기 순이익이 약 8억원, 약 231억원씩 각각 줄었다.

기업의 2021년 2월 매출액은 약 2조3754억원, 영업이익은 약 2730억원, 분기 순이익은 약 1946억원이었다.

올해 3분기 실적과 관련해 박 연구원은 전세계 에너지가격 급등으로 아연가격도 급등 중이라고 설명했다.

박 연구원은 “미연준의 테이퍼링 우려와 중국 경기 지표 악화에 대한 우려로 8월말 3000불/톤을 하회했던 LME 아연가격이 10월 중순 현재 3795불/톤로 14년래 최고치를 기록 중”이라며 “에너지가격 급등으로 수익성이 급격하게 악화된 제련소들의 생산 감소 전망이 원인으로 작용했다”고 말했다.

이어 연구원은 “천연가스 가격 급등과 신재생에너지 공급 차질로 영국의 전력가격이 전년 동기 대비 7배 이상 급등하는 등, 유럽 전력가격이 사상 최고치를 기록했다. 그 결과 유럽 최대 아연 제련업체인 Nyrstar가 유럽 공장들(네덜란드, 벨기에, 프랑스)의 생산을 최대 50% 감축하기로 발표했다”고 덧붙였다.

그는 “전력 공급 부족으로 전방산업의 생산 차질도 예상되지만 Nyrstar 유럽 공장들의 전세계 시장점유율이 4.8%에 달한다는 점과 동절기로 접어들수록 발전용 에너지 수요 확대가 예상되는 가운데, 추가 감산 발표 가능성도 배제할 수 없기 때문에 타이트한 수급으로 아연가격은 강세를 지속할 전망이다”고 첨언했다.

이에 고려아연 관계자는 <뉴스워커>와의 통화에서 “현재 실적 집계 중”이라며 답변을 함축했다.