2022년 새해를 맞아 각종 업계의 2021년 연간실적 발표가 예정된 가운데, 아이에스동서의 2021년 연간매출액이 2018~2021년 중 가장 높을 것으로 전망되고 있다.

단, 2021년 연간순이익은 2020년 대비 하락할 것으로 예측됐다.

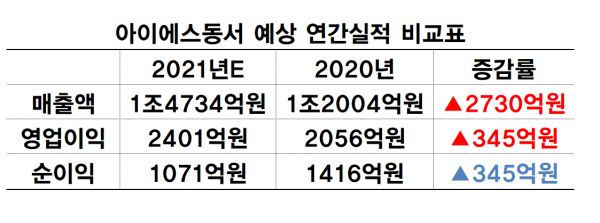

19일 김세련 이베스트투자증권 연구원에 따르면 아에스동서의 ▲2021년 연간매출액은 약 1조4734억원 ▲영업이익 약 2401억원 ▲순이익은 약 1071억원으로 예상했다.

이는 2020년 대비 연간매출액 약 2730억원, 영업이익 약 345억원이 각각 늘어나는 것이며, 순이익은 약 345억원 줄어들 것으로 추정했다.

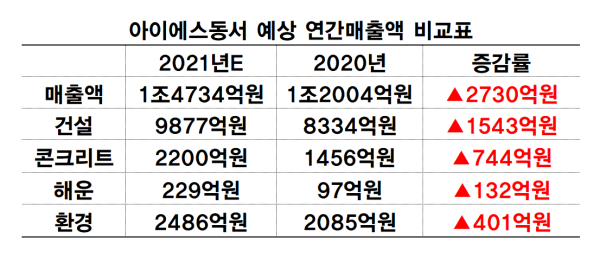

김 연구원은 아이에스동서의 2021년 연간매출액을 ▲건설부문 ▲콘크리트부문 ▲해운부문 ▲환경부문으로 나누어 분석했으며, ▲2021년 건설부문 매출액은 약 9877억원 ▲콘크리트 약 2200억원 ▲해운 약 229억원 ▲환경 약 2486억원으로 예측했다.

이는 2020년 대비 건설부문 매출액 약 1543억원, 콘크리트 약 744억원, 해운 약 132억원, 환경 약 401억원이 각각 상승할 것으로 분석했다.

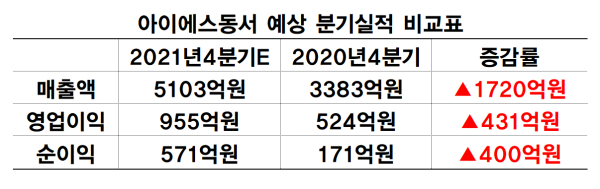

김 연구원은 아이에스동서가 2021년 연간실적 상승과 더불어 전년 4분기 실적도 2020년 동기 대비 상향될 것으로 전망했다.

김 연구원에 따르면 기업의 ▲전년 4분기 매출액을 약 5103억원 ▲영업이익 약 955억원 ▲순이익 약 571억원으로 내다 보았으며, 이는 2020년 4분기 대비 매출액 약 1720억원, 영업이익 약 431억원, 분기 순이익 약 400억원이 각각 증가할 것으로 예상했다.

지난해 4분기 호실적과 관련해 김세련 이베스트투자증권 연구원은 ‘동대구 에일린의뜰’에 약 80% 이상 입주하면서 매출이 큰 폭으로 상승할 수 있었다는 분석이다.

김 연구원은 “지난해 4분기 호실적의 주요 원인은 ‘동대구 에일린의뜰’에 약 80% 이상 입주하면서 이에 따른 큰 폭의 매출, 이익 개선 등이 기다려지고 있다”라며 “단, 단일 현장 마진을 판단하기 어려워 다소 보수적으로 마진율을 추정했고, 입주율 역시 파악하기 어려워 최소 수준을 가정한 레벨”이라고 했다.

이어 “즉, 4분기 추정 이익은 달성 가능한 최소 수준으로, 매출 볼륨과 이익 규모에 대한 추가 업사이드는 열려있다”라고 했다.