![코스텍시스는 신제품 생산을 위한 투자로 인해 300~400% 수준에서 유동비율이 관리되고 있다. 다만 2023년 4분기에 1,109%까지 치솟았는데, 단기적으로 유동성이 지나치게 높은 수준으로 튄 것에 대해 코스텍시스 측은 재고자산 및 매출채권의 증가가 원인임을 밝혔다. 또한, 증가한 유동자산에 비해 매우 낮은 순부채비율이 1,190%의 유동비율에 기여하여 평년 대비 괴리율이 심했던 것으로 보인다. 신사업에 투자 중인 것을 감안하면 굉장히 낮은 수준으로...[본문 중에서] 이미지 편집_쳇GPT/ 뉴스워커 재편집](https://cdn.newsworker.co.kr/news/photo/202408/346126_355348_4634.jpg)

[뉴스워커 분석_코스텍시스] 최근 통신 산업 및 전기차 분야의 급속한 발전에 따라 반도체 기술의 중요성이 더욱 부각되고 있다. 특히 GaN(갈륨 나이트라이드) 및 SiC(실리콘 카바이드) 반도체 소자의 고출력화, 고속화, 고집적화가 이루어짐에 따라 효율적인 열 관리 시스템의 필요성이 커지면서 히트싱크 및 고방열 패키지 기술이 주목받고 있다. 지난 2023년에 상장한 코스텍시스는 RF 패키징 및 고출력 레이저 다이오드 분야에서 20년 이상의 풍부한 경험을 쌓아온 기업으로 1997년에 설립된 이래, 코스텍시스는 ISO 인증을 획득하고 여러 차례의 수출 상을 수상함으로써 안정적인 시장 입지를 확보해왔다. 최근에는 국내 최초로 열전도율 320W/m·K급의 고방열 패키지를 개발한데 이어 GaN 및 SiC 파워 디바이스 시장에서 타 경쟁사와의 경쟁에서 성능을 입증하기도 했다.

분기 매출은 30억원대를 유지하는 데 성공했으나 영업이익은 아슬아슬

![[단위: 억 원] / 자료 출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202408/346126_355349_4634.jpg)

코스텍시스는 상장 이후 점진적인 성장세를 유지하고 있다. 분기별 매출액의 경우 2023년 3분기까지 20억원대를 유지하다 2023년 4분기부터 30억원대로 껑충 뛰었다. 2024년 상반기에는 매출이 조금 감소했으나 여전히 30억원대를 유지하고 있으며 2024년 1분기부터는 영업이익과 순이익 모두 흑자로 돌아섰고 2024년 2분기 역시 이익인 상태를 유지하며 턴어라운드가 본격화했다는 평가를 받았으나 영업이익과 순이익이 소폭 감소한 각각 1억원과 8천만원의 이익을 남겼다.

순부채비율은 낮은 상태로 유지 중이나 끝까지 관리할 수 있을지는 의문

![[단위: %, 억 원] / 자료 출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202408/346126_355350_4635.jpg)

코스텍시스는 신제품 생산을 위한 투자로 인해 300~400% 수준에서 유동비율이 관리되고 있다. 다만 2023년 4분기에 1,109%까지 치솟았는데, 단기적으로 유동성이 지나치게 높은 수준으로 튄 것에 대해 코스텍시스 측은 재고자산 및 매출채권의 증가가 원인임을 밝혔다. 또한, 증가한 유동자산에 비해 매우 낮은 순부채비율이 1,190%의 유동비율에 기여하여 평년 대비 괴리율이 심했던 것으로 보인다. 신사업에 투자 중인 것을 감안하면 굉장히 낮은 수준으로 관리되는 중이긴 하나 2024년 2분기에는 순부채율이 45%로 소폭 증가했다. 또한 현금 및 현금성 자산은 2024년 2분기에 2023년 4분기와 마찬가지로 타 분기에 비해 현저히 감소한 상태다. 2023년 4분기의 경우 순부채비율이 너무 적어서 큰 문제가 되는 모습은 아니었으나 2024년 2분기의 경우 낮은 수치를 유지하고는 있어도 순부채비율이 증가함과 동시에 현금 및 현금성자산이 크게 감소한 것을 봤을 때 향후 부채 의존도가 점점 높아질 가능성이 있다고 보인다.

폭풍 전야일까, 도약을 위한 발판일까? 자산 대비 너무나 낮은 회전율

![[단위: 억 원, 회수] / 자료 출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202408/346126_355351_4635.jpg)

매출채권잔액은 2023년 2분기 15.9억원에서 2024년 2분기에는 36억원으로 증가하여 대체로 매출액에 따라 늘어나고 있다. 반면 매출채권회전율은 2023년 2분기 1.27에서 2024년 2분기 1.05로 감소했다. 제조업의 적정한 매출채권회전율 수준과 비교해봤을 때 상당히 낮은 수치이며 그마저도 감소한 상황으로 보아 대금 회수 시스템에 문제가 있다고 추측된다. 재고자산의 경우 2023년 2분기에 107.7억원이었던 것이 2024년 2분기 117.8억원으로 증가했으며, 재고자산회전율은 2023년 2분기 0.22에서 2024년 2분기 0.31로 개선되었으나 일반적인 제조업의 적정 재고자산회전율에 비하면 턱없이 낮다. 코스텍시스 측에서는 재고자산의 증가에 대해 향후 생산물량에 대비한 수입 원자재가 증가한 것이 원인이라고 밝혔다. '향후 생산물량'은 전력반도체 스페이서을 지칭하는 것으로 보이나 양산 예정은 내년 하반기임을 봤을 때 매출채권이나 재고자산의 회전율의 개선은 단기적으로 기대하기 어려운 상황이다. 반대로 매입채무회전율은 일반적인 제조업의 적정 수치 안에서 관리되고 있으며, 2023년 2분기 4.08에서 2024년 2분기 6.15로 증가했다.

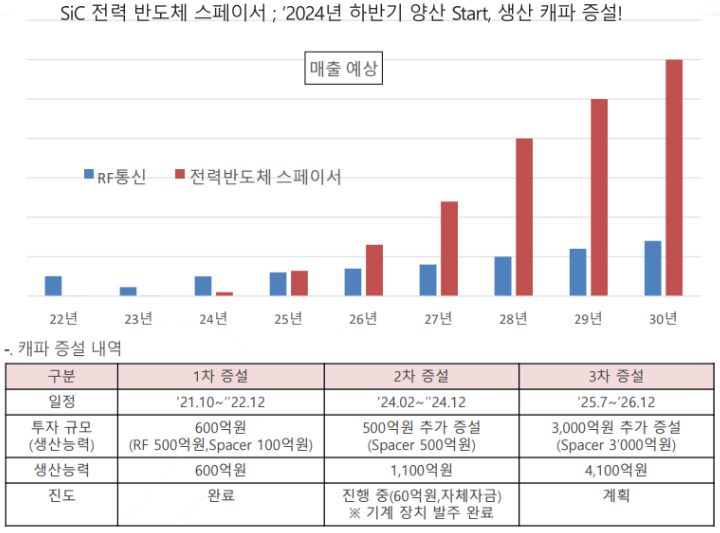

야심찬 3단계 증설계획, 시장을 이끌어갈 플레이어로 진화할 수 있을까?

코스텍시스는 전력 반도체 및 고방열 소재 분야에서의 성장을 목표로 하고 있으며, 고방열 소재 개발에 박차를 가하고 있다. 특히 RF 통신용 패키징 고객사인 NXP와 협력하여 RF 세라믹 패키징 제품의 승인 및 양산을 진행 중이다. 또한, 중장기적으로 생산 능력을 확대하기 위한 증설 계획을 세우고 있으며, 2024년 하반기부터는 SiC 전력 반도체 스페이서를 본격적으로 양산할 계획도 밝혔다. 이를 위해 총 3단계에 걸쳐 생산 능력을 늘릴 예정이며 2024년에는 1,100억 원의 생산 능력을 목표로 하고, 2026년까지는 이를 4,100억 원으로 확대할 계획이다.