한국철강의 올해 3분기 실적이 전년 동기 대비 큰 폭으로 상승할 것으로 예측되며, 올해 2분기부터 시작된 호조가 이어질 것으로 분석된다.

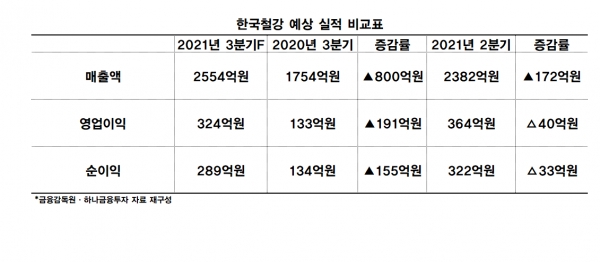

20일 하나금융투자 박 성봉 애널리스트는 기업의 ▲올해 3분기 매출액은 약 2554억원 ▲올해 3분기 영업이익은 약 324억원 ▲올해 3분기 순이익은 약 289억원으로 추정했다.

이는 2020년 3분기 대비 매출액 약 800억원, 영업이익 약 191억원, 분기 순이익은 약 155억원이 상승을 예측했고, 기업의 전년 3분기 매출액은 약 1754억원, 영업이익은 약 133억원, 분기 순이익은 약 134억원이었다.

단, 올해 2분기 실적과 올해 3분기 예상 실적을 비교 분석하면 지난 2분기 대비 영업이익과 순이익이 소폭 하락할 것으로 보인다.

기업의 올해 2분기 영업이익은 약 364억원, 분기 순이익은 약 322억원이었다. 이는 올해 3분기 예상 실적 대비 영업이익이 약 40억원, 분기 순이익이 약 33억원 높다.

올해 3분기 예상 실적이 전년 동기 대비 상승함과 관련해 하나금융투자 박 연구원은 3분기에도 철근 스프레드 확대로 높은 수익성 지속이 전망된다고 밝혔다.

박 연구원은 “전반적으로 양호한 철근 내수에도 불구하고 여름철 비수기 영향과 9월 추석 연휴에 따른 조업일수 감소로 철근 판매량이 24.2만톤을 기록할 것으로 예상된다”며 “국내 철스크랩(생철) 가격이 전분기대비 11.3만원/톤 상승했지만 철근 고시가격 인상과 유통가격 급등으로 판매단가가 17.5만원/톤 상승이 예상돼 2분기에 이어 3분기도 스프레드가 큰 폭으로 확대될 것으로 예상”한다고 전했다.

실적 상승과 관련해 <뉴스워커>는 한국철강에 수차례 연락을 취했으나, 담당자 부재로 인해 기업의 입장을 듣지 못했다.