세아제강의 올해 3분기 실적이 전년 동기 대비 상승할 것으로 예측되고 있다.

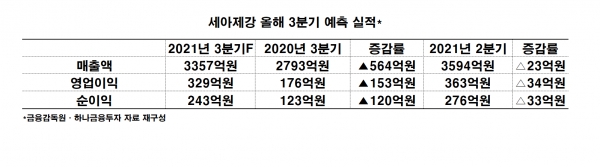

25일 하나금융투자 박성봉 애널리스트의 자료에 따르면 기업의 올해 3분기 예측 ▲매출액은 약 3357억원 ▲영업이익은 약 329억원 ▲분기 순이익은 약 243억원이다.

이는 2020년 3분기 대비 매출액 약 564억원, 영업이익 약 153억원, 분기 순이익 약 120억원이 증가한 수치로, 기업의 전년 3분기 매출액은 약 2793억원, 영업이익은 약 176억원, 분기 순이익은 약 123억원이었다.

다만, 올해 3분기 예측 실적을 지난 2분기 실적과 대조할 경우 소폭 감소했다.

자료에 따르면 세아제강의 지난 2분기 매출액은 약 3594억원, 영업이익은 약 363억원, 분기 순이익은 약 276억원으로, 이는 올해 3분기 예측 실적 대비 매출액 약 23억원, 영업이익 약 34억원, 분기 순이익 약 33억원이 높다.

올해 3분기 예측 실적과 관련해 박 연구원은 기업이 올해 3분기 판매량은 부진했으나, 스프레드 확대는 긍정적이며, 국제유가 상승 및 미국향 에너지용강관 수출에 긍정적이라 분석했다.

박 연구원은 “여름휴가 및 추석연휴에 따른 조업일수 감소와 LNG용 판매감소 영향으로 전체 강관 판매량이 부진했다. 그러나 원재료가격 상승분 이상의 판매가격 인상, 특히 수출의 경우 미국 내수가격 급등의 영향으로 양호한 수익성을 기록하면서 판매량 감소에 따른 고정비 확대 효과를 상당 부분 상쇄한 것으로 추정된다”고 했다.

이어 박 연구원은 “국제유가 강세가 지속 되면서 WTI가 최근 배럴당 80불을 상회하고 있고, 북미 리그 수치도 증가세가 지속되고 있다”며 “신재생 에너지 투자 확대 및 탄소 배출 감축 등의 원인으로 과거 유가 상승 시 만큼의 리그 수치가 증가하지는 못하고 있으나, 전년 동기와 비교 시 약 2배 가까이 증가한 상황이다”라고 전했다.

또한 “세아제강의 미국향 에너지용 강관 연간 수출 쿼터인 26만톤을 올해 달성하는데 큰 무리는 없을 전망이다”라고 덧붙였다.

세아제강 관계자는 <뉴스워커>와의 통화에서 유가 강세에 따른 미국 에너지용 강관에 대한 수익성이 가장 큰 요인이며, 전년 말부터 이어진 철강가격 인상이 3분기에도 지속됐다고 설명했다.

세아제강 관계자는 “유가 강세에 따른 미국 에너지용 강관에 대한 수익성이 증대된 것이 호실적에 가장 큰 요인이다”라며 “작년 말부터 이어진 철강가격 인상이 3분기에도 지속되며 국내 시장 또한 양호한 실적을 거뒀다”라고 말했다.