[뉴스워커_홈플러스 진단] 홈플러스(대표: 이제훈)는 삼성물산의 유통 신사업 진출로 설립됐으나 2011년 테스코에 지분을 전부 매각됐다. 이후 테스코가 위기를 맞이하며 매각 절차를 밟아 2015년 현 최대주주인 MBK파트너스가 인수했으나 좀처럼 이렇다 할 실적을 내지 못해 애를 먹고 있다.

이 와중에 부채비율이 600%대를 상회하며 재무 건전성 악화까지 겹쳐 영업 성과만으로 이자 비용을 감당하기도 어려운 사정이다. 여러 요소가 겹치며 결국 신용 등급 하락에 관한 우려의 목소리가 나오고 있다. 경쟁사가 일제히 온라인 유통 시장에 중점을 둔 사업 전략을 펼치는 동안 신선 식품 등 오프라인 유통 부문을 강화하는 전략을 내세우고 있어 홈플러스의 실적 개선에 뚜렷한 실마리를 찾지 못하고 있다.

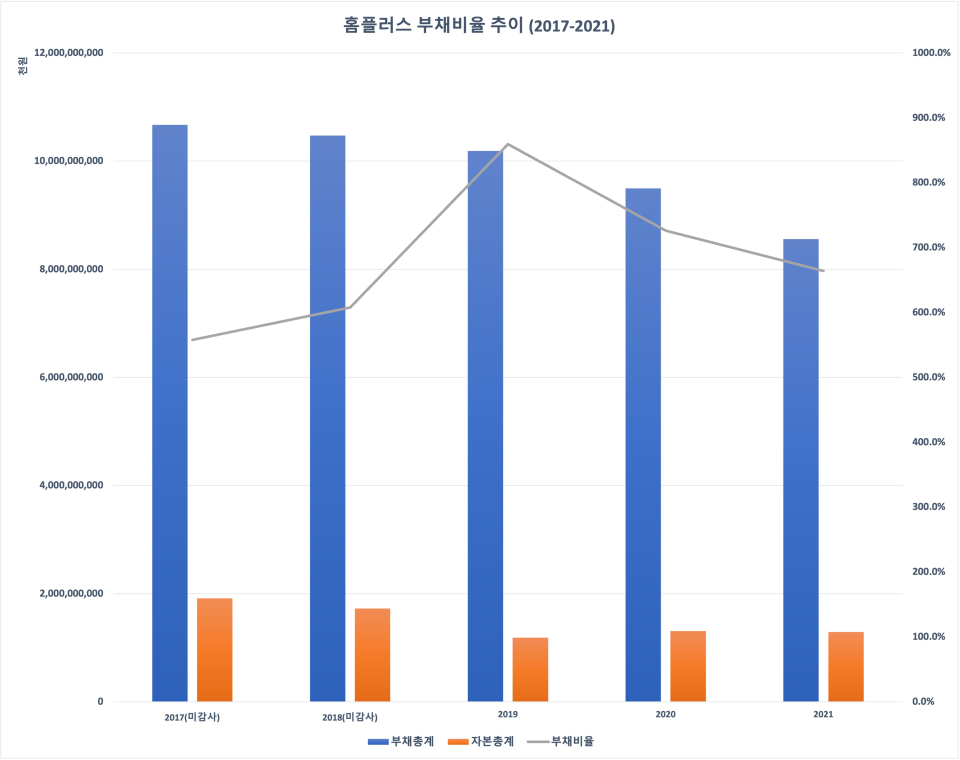

자본 총계 대비 부채 총계 총 6배 이상… 이자 비용 내기도 빠듯해

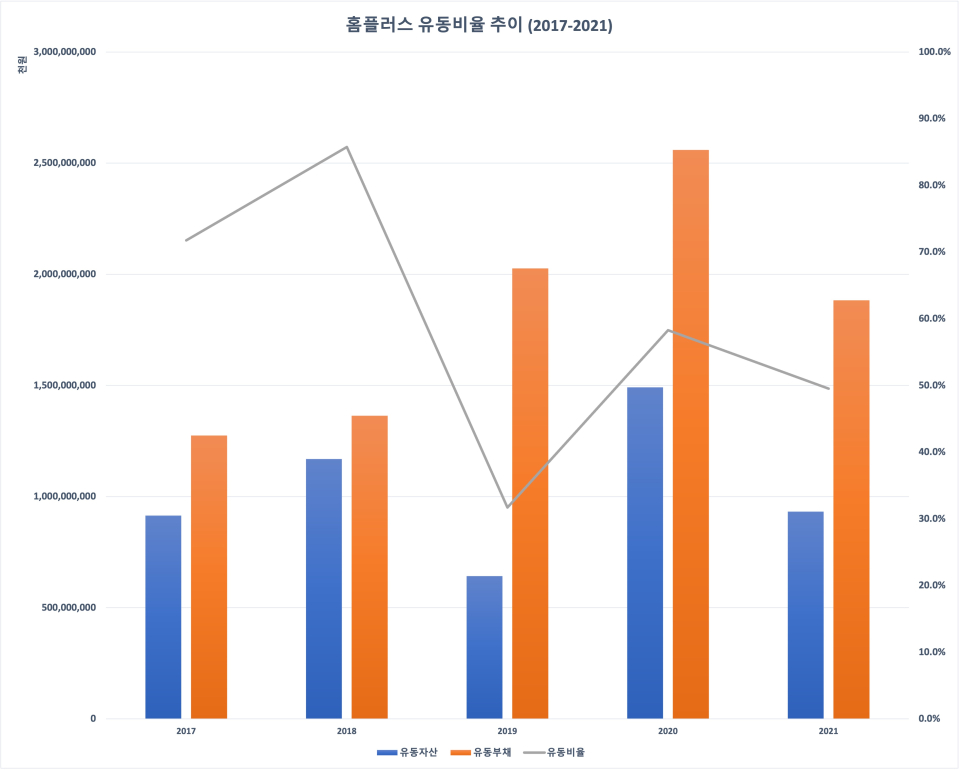

홈플러스가 지속적으로 지적받은 부분으로 불안정해 보이는 부채 비율이 있다. 2017년(2017년 3월 1일)부터 2021년(2022년 2월 28일)까지 전체적으로 유동 및 비유동 부채의 합계액은 작게나마 감소했으나 자본 규모가 그대로 유지되거나 줄어들며 부채비율은 개선되지 못했다. 2019년의 경우 859.5%로 5년 중 최대치를 기록하기도 했으며 올 2월 말 기준 부채비율 663.9%로 아직은 부채비율 해소 과제를 해결하지 못하고 있다.

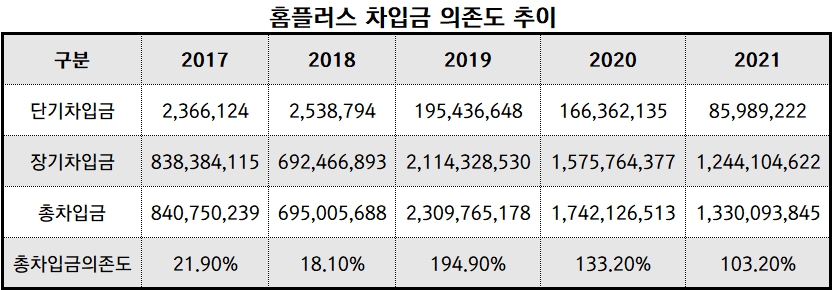

단기 상환이 시급한 차입금보다 장기 차입금이 높은 부채 비율에 일조했다. 단기 차입금에 비해 장기 차입금의 잔액이 총차입금에서 차지하는 비중이 압도적으로 높은 편이기 때문이다. 2019년에는 장기차입금 2조1143억원 포함한 차입금 총액이 자본 총계 대비 비중이 194.9%였다. 이후 점차적으로 차입금 의존도가 낮아지고 있지만 2021년(2022년 2월 말) 103.2%로 안심할 수만은 없다.

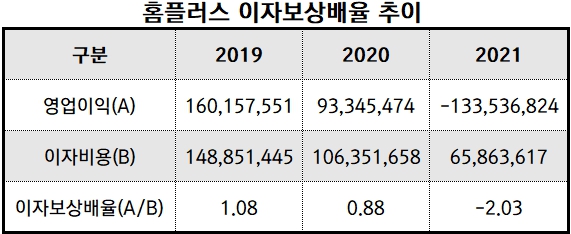

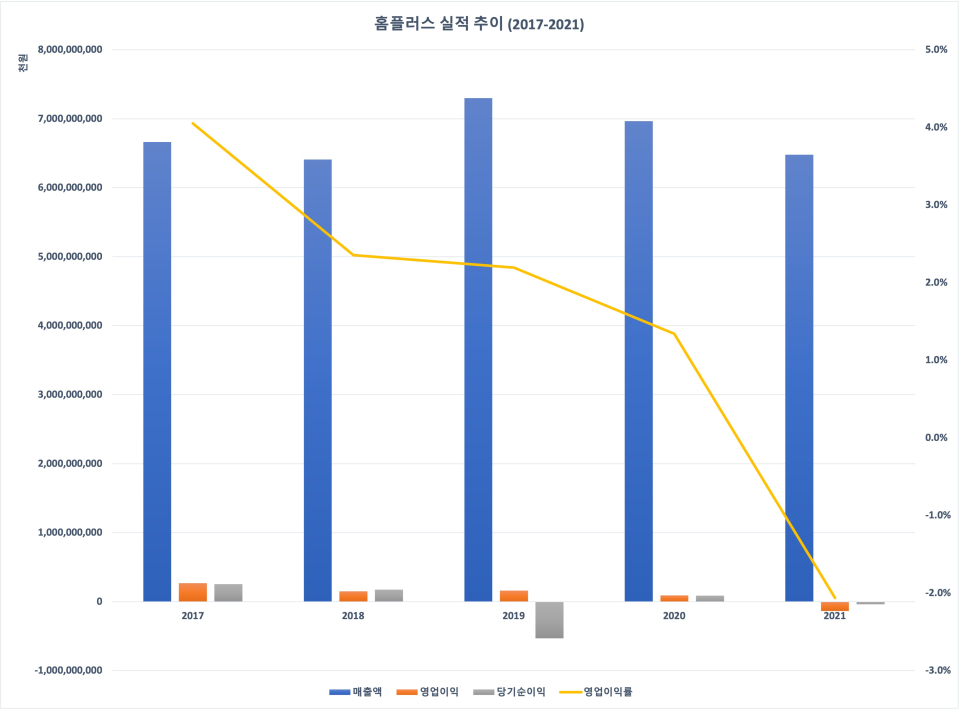

단기 및 장기 차입금의 최고 이율은 각각 5.08%, 6.5%다. 그만큼 장기 차입금의 이자 비용이 단기 차입금에 비해 홈플러스 입장에서 비용 부담을 가중하는 요인이다. 실제 2019년 영업이익 1602억원 대비 이자 비용만 1489억원으로 이자보상배율은 1.08배였다. 이듬해 이자보상배율은 0.88배로 1 미만으로 떨어져 영업이익으로 이자 비용을 감당하지 못한 것으로 볼 수 있다. 급기야 2021년에는 1335억원의 영업 손실을 내 적자 전환한 상태다.

홈플러스 입장에서도 재무 구조 개선이 시급했는지 지점 처분 등으로 자산 유동화를 꾀한 것으로 추측된다. 이 과정에서 알짜 점포를 매각하며 몇 차례 논란이 일기도 했다. 지난 5년 간 유형자산을 처분해 유입된 현금만 총 2조1788억원이었다. 그러나 해당 처분 이익은 곧 차입금 상환 등으로 사용된 것으로 보인다.

그간 부채 규모는 꾸준히 감소세에 접어들었으나 유동성은 뒤떨어졌기 때문이다. 가령 유형자산 처분이익으로 총 9729억원의 현금이 유입된 2019년 부채비율은 전년 대비 133.5% 포인트 떨어진 반면 유동 비율은 동기간 26.6% 포인트밖에 늘어나지 않은 58.3%에 불과했다. 유형자산을 처분해 남은 이익이 상당함에도 가뜩이나 저조했던 유동 비율은 2021년(2022년 2월 말 기준) 49.5%로 다시금 낮아진 한편 부채비율은 663.9%까지 낮아졌다. 부채비율 줄이기는 한참 멀었는데 자금의 유동성이 떨어져 재무 건전성을 도모하는데 시간이 더 필요할 수 있다.

대세 ‘온라인 시장’ 대신 메가푸드 마켓으로 ‘오프라인 시장’ 공략?

홈플러스의 2017년 3월 초부터 2022년 3월 말까지 실적 행보는 씁쓸함을 자아낸다. 2019년(2019년3월1일-2020년2월28일)이전에도 이미 영업이익률은 줄곧 내리막길이었고 이후 2021년(2021년3월1일-2022년2월28일)까지는 매출액마저 감소해 영업이익률은 곤두박질쳤다. 2021년에는 영업손실 1335억원, 372억원의 당기순손실로 적자로 돌아서기까지 했다. 2019년에도 순손실을 내긴 했으나 2021년에는 영업 활동 자체에서 적자를 낸 셈이다. 실적 부진을 격파하기 위해 홈플러스가 선택한 전략은 오프라인 위주의 신선식품 및 먹거리 판매에 중점을 둔 메가푸드 마켓을 확장하는 것이었다.

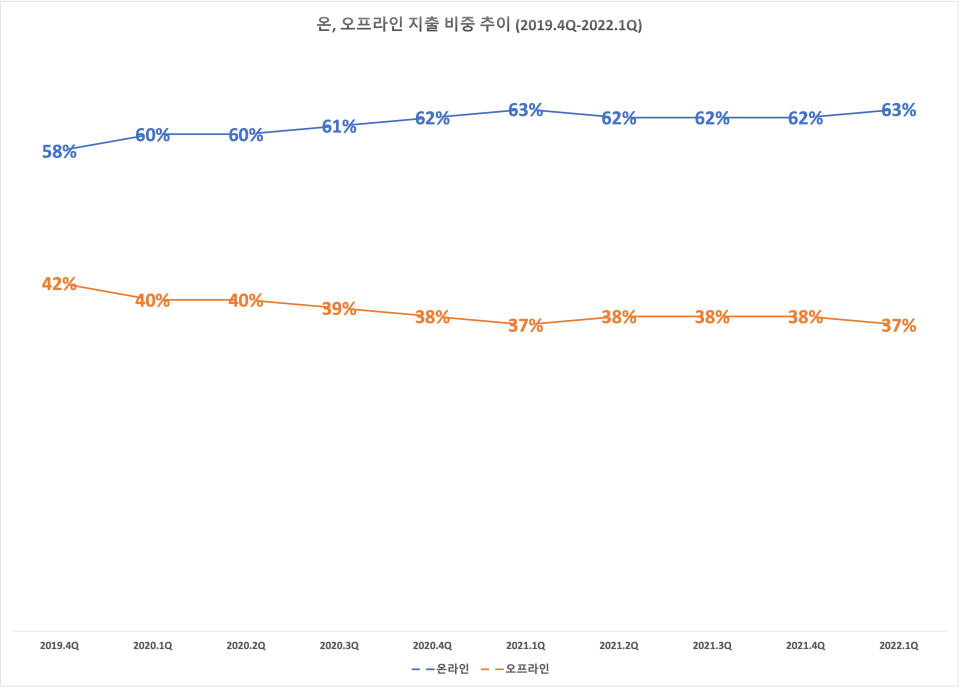

유통 업계 포함 업계 전반이 온라인 시장 중심으로 판도가 뒤바뀌고 있다. 컨슈머인사이트 조사 결과에 따르면 2019년 4분기 말 온라인 58%, 오프라인 42%의 비중으로 지출이 발생했으나 점차 온라인 쪽으로 기울었다. 2022년 1분기 말에는 온라인 시장에서 총지출 중 63%가 발생했으며 오프라인 지출 37%에 비해 24% 포인트 앞선 것으로 확인됐다. 코로나 팬데믹 여파로 온라인 시장의 강세가 두드러지게 나타났다.

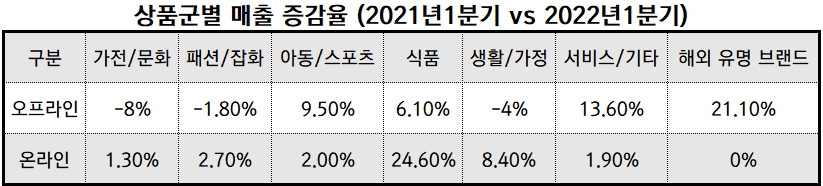

온라인은 모든 상품군에서 지난해 1분기 대비 올 1분기 매출이 증가했다(해외 유명 브랜드 제외). 반면 오프라인은 몇 가지 상품군에서 같은 기간 감소했다. 홈플러스가 주력하고 있는 식품 분야에서는 올해 1분기 매출이 전년 동기 대비 6.1% 늘었다. 하지만 온라인에서 식품 부문 매출 증가세가 24.6%라는 점을 감안했을 때 실적을 크게 반등시킬 만한 환경으로 보기에 상당히 부족할 여지가 충분하다.

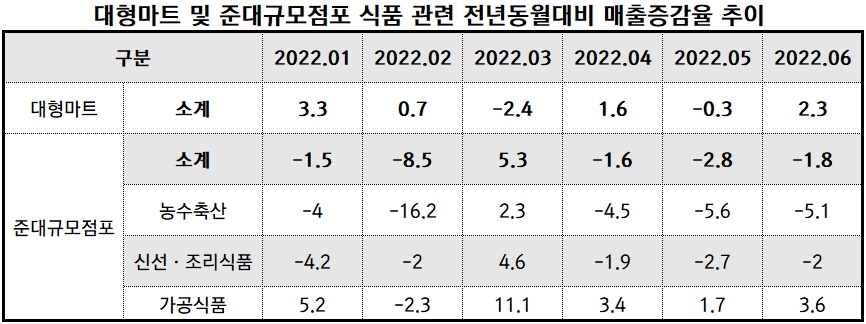

홈플러스를 포함한 대형 마트는 전년 동월 대비 식품 매출이 증감을 반복하고 있다. 홈플러스익스프레스가 속한 준대규모점포는 홈플러스의 주요 전략 품목인 신선 및 조리 식품 매출에서 전년 동월 대비 감소한 적이 수차례다. 이처럼 대형 마트 및 준대규모점포의 식품 부문 매출 동향에서도 홈플러스가 기존 점포를 메가푸드 마켓으로 리뉴얼하는 전략이 얼마나 큰 성과를 가져다 올 것인지 의문이다.

경쟁사와 달리 사모펀드 소유 하에 있는 만큼 매각을 위한 사업 가치를 제고해야 하는 것이 MBK파트너스의 목적일 것으로 추측해 볼 수 있다. 이 과정에서 무리한 전략 구상으로 재무 안정성에만 너무 주력하다 보면 장기적인 관점에서의 사업 전망은 다소 어두워질 수 있다.

따라서 뉴스워커의 진단으로 가장 시급한 것은 성장의 원동력이 될 만한 기대를 불러일으킬 ‘新사업’과 아울러 반드시 가져와야 할 ‘성공적인 결과’라고 할 수 있겠다.