-금리 상승에 자금 조달 비용 증가로 수익성도 떨어지는 중

[진단_현대카드] 현대카드는 1995년 한국신용유통주식회사로부터 신용카드 사업 부문을 일체 포괄 양수하고 다이너스클런코리아로 신용카드업 인가 후 영업 활동을 시작했으며 지금은 여신전문 금융법 및 관련 규정의 적용을 받고 있다. 지난 9월 말 기준 약 1051만 명의 신용카드 회원을 보유해 신용카드 업계에서 내로라하는 입지를 굳혔다. 다만 현대카드는 비은행권 카드업계 중 고정이하여신 잔액이 가장 높은 것으로 드러나며 명성과는 걸맞지 않은 건전성 지표를 맞아들였다. 또한, 총 차입금 규모가 늘어나자 이자 비용이 증가하며 순이익 감소로 이어지기도 했다. 금리 상승 속 수신 기능이 없는 카드사로서 수익성 저하가 우려되는 상황이다.

• 비은행권 카드업계 중 고정이하 여신 잔액 가장 높아… 건전성 문제없나

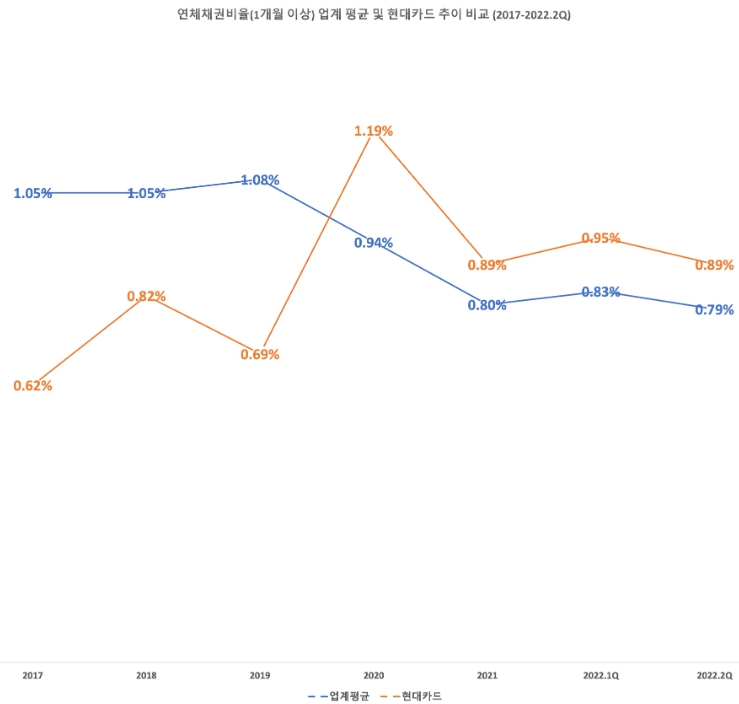

위 그래프는 2017년부터 2022년 2분기까지의 현대카드와 업계 평균 연체채권비율(1개월 이상)의 추이를 보인다. 업계 평균은 2017년 1.05%로 시작해 2019년 1.08%로 0.02% 포인트 상승했으나 2020년 후 1% 아래로 떨어졌고 전반적인 내림세 속에 2022년 2분기 말 0.79%를 기록했다. 이와 반해 현대카드는 2017년부터 2019년까지 연체채권비율 업계 평균보다 비교적 밑돌았으나 2020년 1.19%로 전년 대비 0.5% 포인트나 오르며 업계 평균을 앞질렀다. 이후 올 상반기 말까지 1% 미만을 유지하고 있으나 단 한 번도 업계 평균보다 낮아진 적이 없었다.

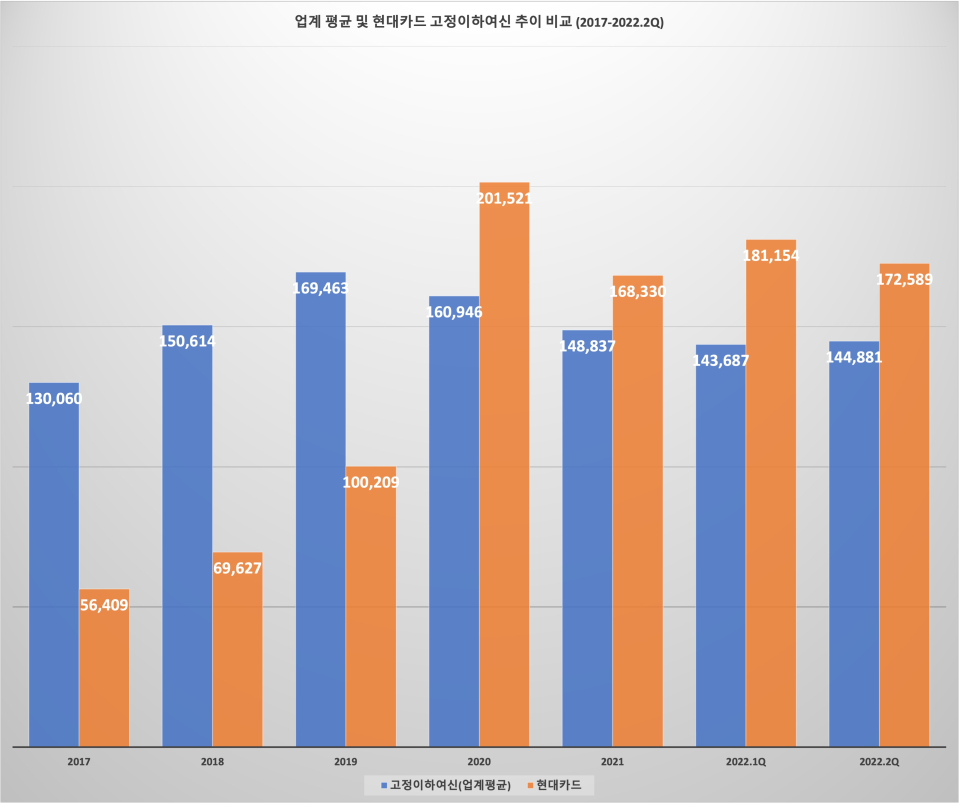

이는 고정이하여신의 추이를 비교해 본 그래프에서도 확인할 수 있다. 가령 2017년 업계 평균 고정이하여신이 약 1301억 원에 달했던 것과 달리 현대카드는 절반도 안 되는 564억 원에 그쳤다. 반면 2020년 업계 평균 고정이하여신의 규모가 전년 대비 5% 감소한 약 1609억 원이었지만 현대카드의 경우 그 규모가 같은 기간 101.1%나 급증한 약 2015억 원이 되며 상황이 역전됐다. 이후 현대카드의 고정이하여신 규모는 2020년에 비해서는 줄어들었지만, 여전히 업계 평균보다 큰 것으로 확인되고 있다.

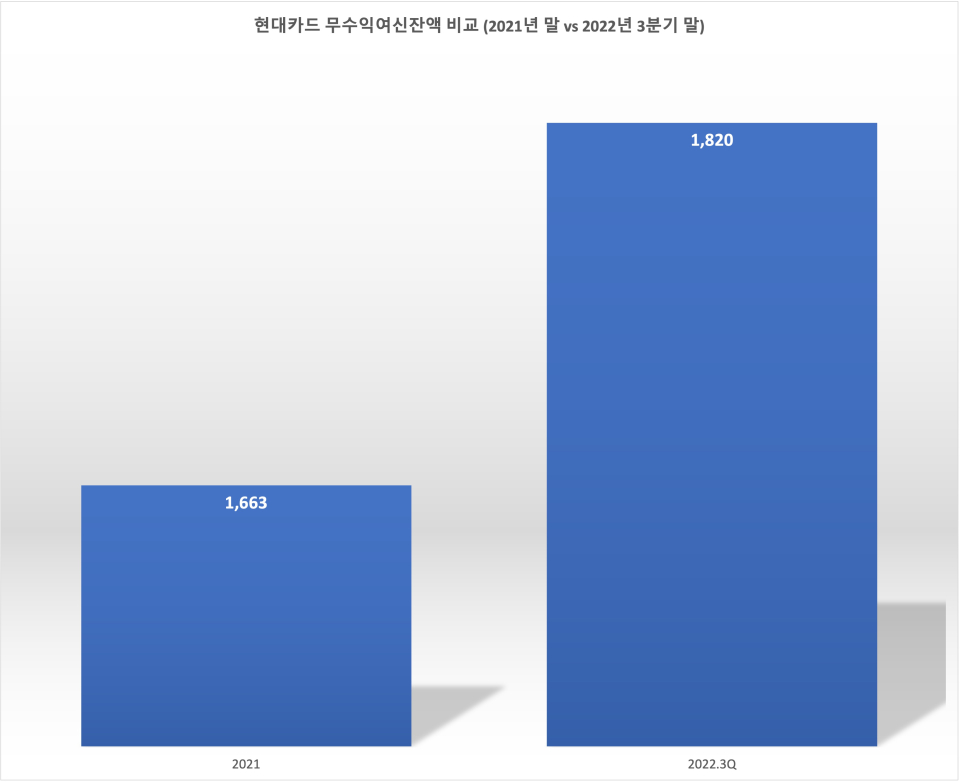

현대카드 분기 보고서에 따르면 2022년 3분기 말까지 누적 무수익여신잔액(카드 자산 중 건전성 분류에 따른 고정 이하 채권)은 대략 1820억 원이었다. 지난해 3분기 말 누적 무수익여신 잔액은 1663억 원이었던 것보다 이는 9.4%가량 증가한 수준이다. 무수익여신의 비율 자체만 두고 본다면 동기간 0.01% 포인트 줄어들었으나 절대적 규모 차원에서는 여전히 고정 이하 채권에 대한 비중을 무시할 수는 없어 보인다. 금융감독원 당국 기준 등에 부합하고 지금의 큰 위기를 초래할 수는 없다고 해도 카드업계 핵심 3사에 입성한 현대카드인 만큼 소비자 신뢰 제고를 고려해 이는 해결할 필요가 있다.

• 총차입금 늘며 이자 비용 증가에 순이익 감소…. 수익성 저하 우려 깊어져

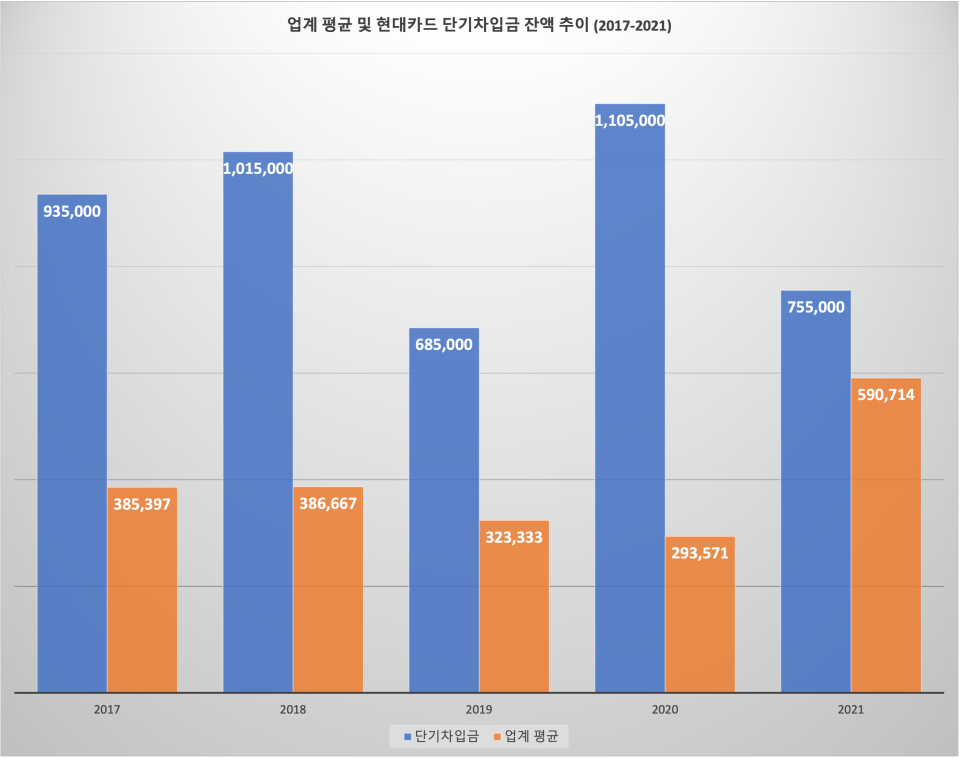

카드업계는 특성상 수신 기능이 없어 자금 조달 관련 이슈가 늘 꼬리표처럼 달릴 수 있다. 그룹 차원에서 자금 지원을 할 수 있지만, 근본적으로 외부 차입 등이 자금 조달의 핵심이다. 그간 현대카드는 업계 평균을 웃도는 수준으로 단기 차입해 왔다. 다만 2020년과 2021년 사이 업계에서는 단기 차입을 크게 늘리며 자금을 조달한 것과 달리 현대카드는 되레 줄였다. 이 영향으로 2017년 32.6%에 달하던 단기 차입금 의존도(단기차입금/자본총계)는 2021년 20.8%까지 줄어들었다.

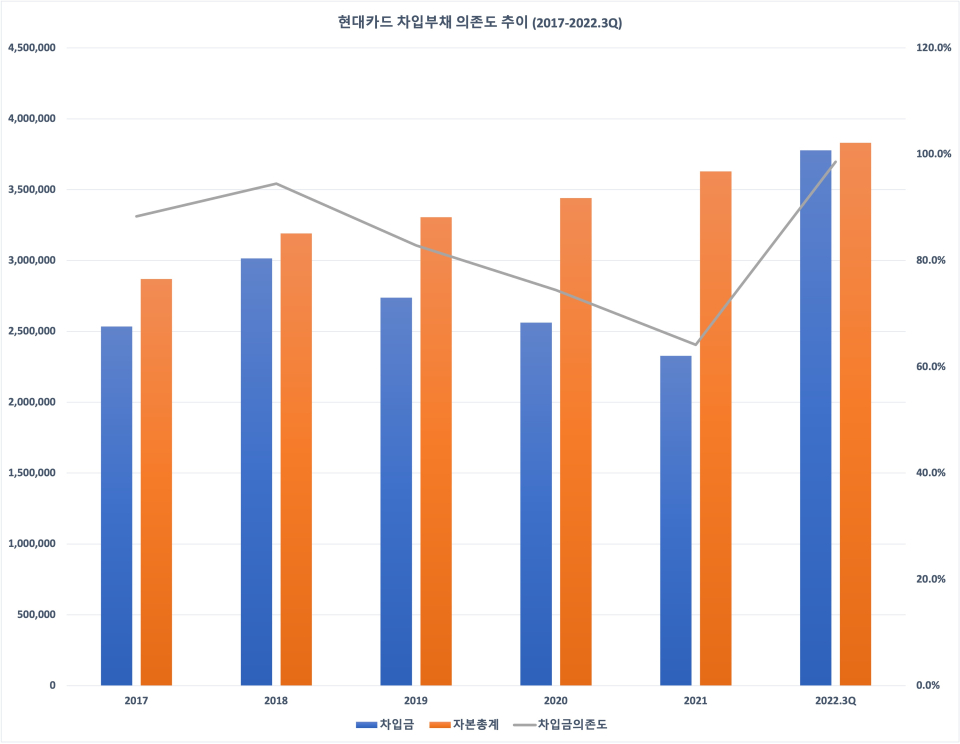

1년 이내 상환 의무가 발생하는 단기 차입금은 줄었지만 총 차입부채(차입금, 사채 등)는 다르다. 2018년 총 차입금 3조150억 원으로 자본총계 3조1911억 원 대비 94.5%에 이른 후 그 비중은 2019년 82.8%, 2020년 74.5%, 2021년 64.1%까지 줄어드는 듯했다. 그러나 부채 중 차입금이 약 3조7771억 원으로 불과 9개월 만에 62.3%나 증가했다. 이로 인해 자본총계 대비 총 차입금 규모는 98.6%까지 치솟으며 차입금으로 인한 이자 비용 지출에 대한 부분을 배제할 수 없게 됐다.

현대카드의 사채 및 차입금 등의 이자 비용은 2021년 3분기 말 대비 늘어났다. 2022년 9월 말 기준 차입금에 대한 이자 비용 약 627억 원, 사채에 대한 이자 비용 2155억 원, 기타 약 27억 원으로 총 약 2708억 원이었다. 2021년 3분기 말 누적 총 이자 비용의 경우 약 1998억 원인 것으로 나타나 1년 전, 후 이자 비용만 35.58% 늘어나며 영업이익 하락의 원인을 찾아볼 수 있었다.

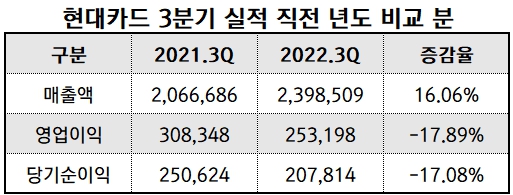

예상대로 현대카드는 올 9월 말까지 누적 2조3985억 원의 매출을 올리며 지난해 같은 기간보다 16.06%나 상승시켰지만, 영업이익 및 당기순이익은 모두 감소했다. 동기간 영업이익은 약 2532억 원, 순이익은 2078억 원으로 각각 작년 9월 말 누적에 비해 17.89%, 17.08%씩 낮아졌다.

뉴스워커의 분석에 따르면 현대카드는 우수한 마케팅 등으로 신용카드 업계에서도 늘 상위권에 자리를 잡고 있다. 그러나 "영원한 1등은 없다"는 말처럼 지금의 자리도 언젠가 경쟁사에 내어줄 수도 있다. 한 차례 카드사 위기를 경험했던 만큼 건전성 지표가 점유율에서 나타내는 순위에 버금가는 수준을 유지해야 할 것이다. 또한, 향후 금리 상승이 당분간 지속할 것이란 전망 속에 외부 차입 조달에 따른 비용 증가로 수익성이 떨어질 것이란 걱정에 대해서도 충분한 대응책은 미리 고민해 봐야 할 사항이다.