-주요 상장 계약사 중 부채비율 제일 높아… 건전성 관리도 빠트리지 않아야

[뉴스워커_진단_대웅제약] 대웅그룹의 핵심 계열사는 제약 업계 점유율 4위의 대웅제약으로 2000년 초반 사업 부문으로 독립 분할해 설립됐다. 몇 해 전 직원을 상대로 한 폭언 논란에 언론의 뭇매를 맞은 오너 2세 윤재승 전 대표가 최고비전전문가(CVO)로 경영 활동에 복귀했다. 명백한 그의 잘못에 자숙 기간을 가졌지만 그간 윤 전 대표이자 CVO 관련 가족 회사는 그룹 계열사를 통해 수익을 창출해 왔다. 한편 주요 상장 제약사 다섯 곳 중 부채비율이 대웅제약이 높은 것으로 보여 건전성 관리도 빠트리지 않아야 할 때다.

• 윤재승 전 대표 가족 회사, 대웅그룹 계열사 통한 내부 거래 창출로 수익 내

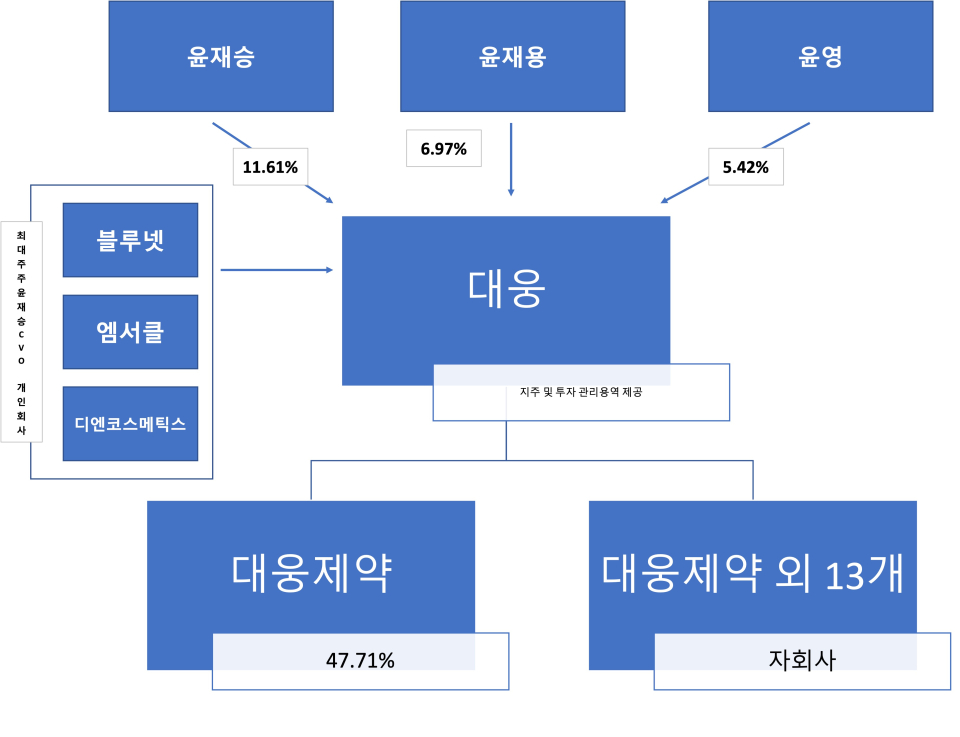

폭언 논란에 경영 일선에서 잠시 물러났던 윤재승 CVO가 대웅의 지분 11.61%를 차지해 최대주주다. 그 뒤를 이어 친인척 윤재용, 윤영 오너일가가 각각 6.97%, 5.42%씩 지분을 보유하고 있다. 눈에 띄는 점은 대웅의 특수관계자 주주 명단에 블루넷, 엠서클, 디엔컴퍼니 등이 있다는 것이다. 가령 엠서클과 디엔컴퍼니는 1.77%의 지분율로 대웅에 영향력을 행사할 수 있다.

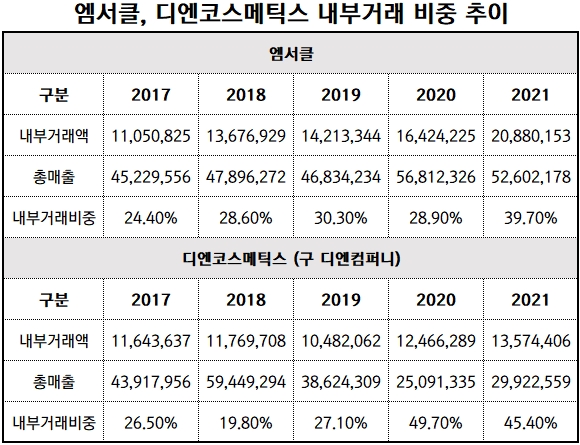

윤 전 대표의 가족 회사로 알려진 인성TSS가 최대주주이며 그 뒤를 이어 블루넷이 주요주주인 엠서클은 2017년 이미 20%의 내부거래 비중을 기록했다. 그러다 자숙에 들어간 2018년 28.6%로 전년 대비 4.2% 포인트 늘어나더니 2021년 39.7%로 급격히 상승했다. 2019년까지 30% 이내에 머물렀던 디엔코스메틱스는 윤재승 전 대표와 블루넷이 각각 34.61%, 14.83%의 지분율을 차지하는 곳이다. 2020년에는 내부거래 비중만 49.7%로 빠르게 늘어났으며 2021년 45.4%로 여전히 높은 수준이다. 오너리스크의 당사자로 회사 경영 일선에선 물러났지만 지주사의 주주이자 핵심 비상장 계열사인 가족 회사의 일감 몰아주기를 통한 매출은 또 다른 논란의 여지가 될 수 있다.

• 주요 상장 제약사 5사 중 부채비율 꼴찌… 건전성 악화 안심해도 될까

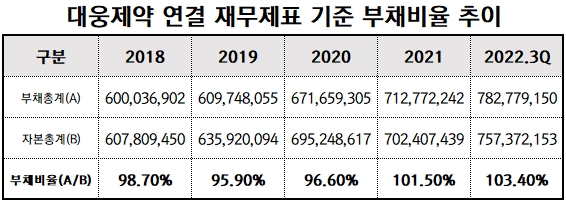

대웅제약의 부채비율은 22020년 전까지 100% 이내를 유지하던 중 2021년 말 101.5%로 이를 넘어섰다. 이익잉여금 등으로 자본의 총계가 증가했지만 부채가 늘어난 속도가 빨랐던 탓이었다. 작년 9월 말까지는 부채총계 7828억원 대비 자본총계 7574억원으로 부채비율은 103.4%로 3분기 새 1.9% 포인트 높아졌다.

![[단위: 천원, %] 자료출처: 금융감독원<br>](https://cdn.newsworker.co.kr/news/photo/202302/191285_209944_3244.jpg)

특히 대웅제약의 유동부채 중 단기 차입금의 증가세가 남다르다. 2018년 당시 자본 총계 대비 단기차입금의 비중은 고작 1.2%에 불과했으며 이는 2019년에도 지속된다. 2020년 단기 차입금이 전년 대비 약 506% 증가하자 단기차입금 의존도는 단숨에 8.2%로 껑충 올랐다. 2021년 잠시 주춤했지만 작년 3분기까지 단기차입금이 약 943억원으로 불어나자 자본의 12.4%에 달하는 수준이 됐다. 다만 부채비율이 200% 이상을 넘지 않고 100% 초반 대에 머문다는 점 등을 고려했을 때 안정적으로 판단할 수 있다.

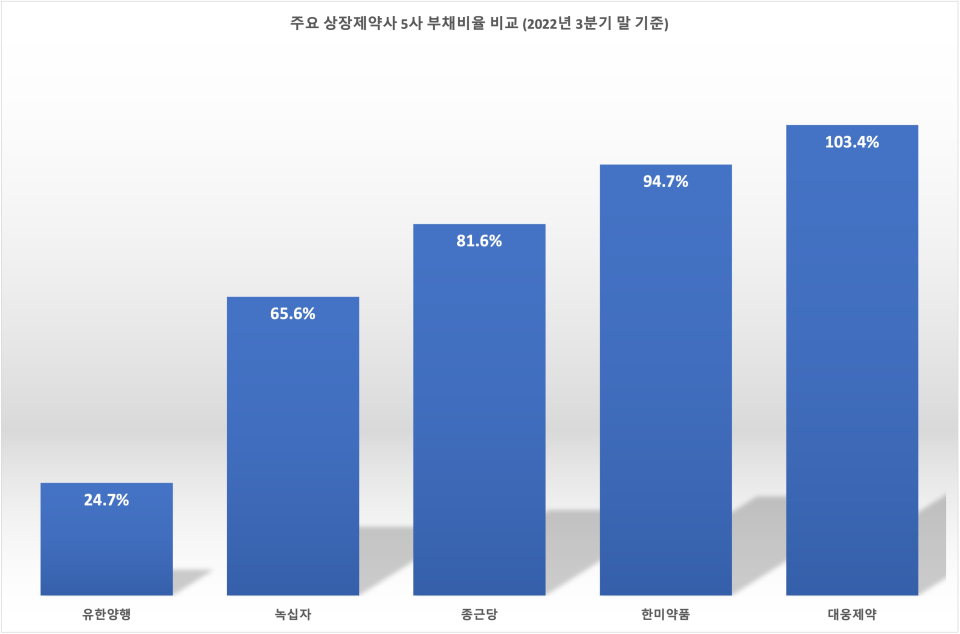

그러나 대웅제약을 비롯한 국내 5대 주요 상장 제약사와 부채비율을 비교해 봤을 때 상황은 달라진다. 총 다섯 곳 중 유한양행이 24.7%로 가장 낮은 것으로 확인됐다. 그 뒤를 이어 녹십자 65.6%, 종근당 81.6%였으며 한미약품이 94.7%로 100%에 근접하긴 했으나 대웅제약에 비하면 낮다.

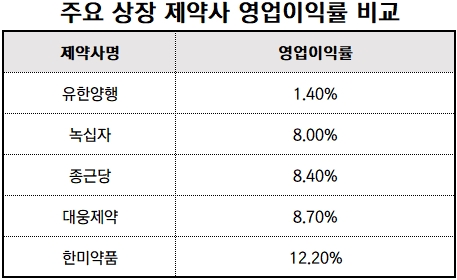

자본 총계를 넘어설 만큼 부채로 자금을 마련한 대웅제약이지만 영업이익률(영업이익/매출액)은 고작 3위에 머물렀다. 녹십자 8%, 종근당 8.4%의 영업이익률과 대웅제약을 서로 두고 보면 큰 차이를 나타내지 않지만 부채비율에선 상당한 차이가 존재한다. 더불어 부채비율이 100%를 넘어서지 않았던 한미약품은 12.2%의 영업이익률을 달성한 점 역시 대웅제약이 안심할 수만 없게 만드는 요소가 될 수 있다.

최근 ‘나보타’로 해외 시장에서 활기를 띠고 있어 주목을 이끈 대웅제약은 지난 몇 년간 오너 경영인의 폭언으로 인한 오너리스크와 여러 소송으로 인한 리스크 등에 시달렸었다. 그룹 내부적으로 윤재승 전 대표의 가족 회사가 더는 내부 거래로 몸집을 키우는 일 또한 해결이 필요할 수 있다. 또 양호한 건전성만을 내세운 무리한 전략 역시도 다시 고려해야 할 수 있다.