[뉴스워커_진단_카버코리아] 기능성 화장품 제조와 판매를 주요 사업으로 하는 카버코리아는 2011년 설립됐으며 2017년 글로벌 화장품 전문 기업 유니레버에 인수됐다. 이른바 K-뷰티에 대한 세계적인 관심이 입증되며 큰 화제를 모으기도 했다. 그러나 인수 후 카버코리아는 줄곧 매출 감소와 더불어 수익성이 떨어지며 회복의 조짐조차 보이지 않고 있다. 이런 상황에 개발비 투자에도 소극적인뿐더러 작년 희망퇴직까지 나서며 비용을 줄이려는 노력을 기울였다. 그럼에도 광고비는 여전히 수백억원대에 이르러 광고에만 심혈을 기울이는 전략을 구상하는 것은 아닌지 우려를 자아내고 있다. 또한 유니레버는 인수 후 벌어들이는 것 그 이상으로 배당 지급을 결의해 투자금을 회수하면서 카버코리아의 자본총계만 낮아지고 있다.

유니레버 인수 후 계속되는 실적 부진에 희망퇴직까지.. 반면 광고비는 수백억원대

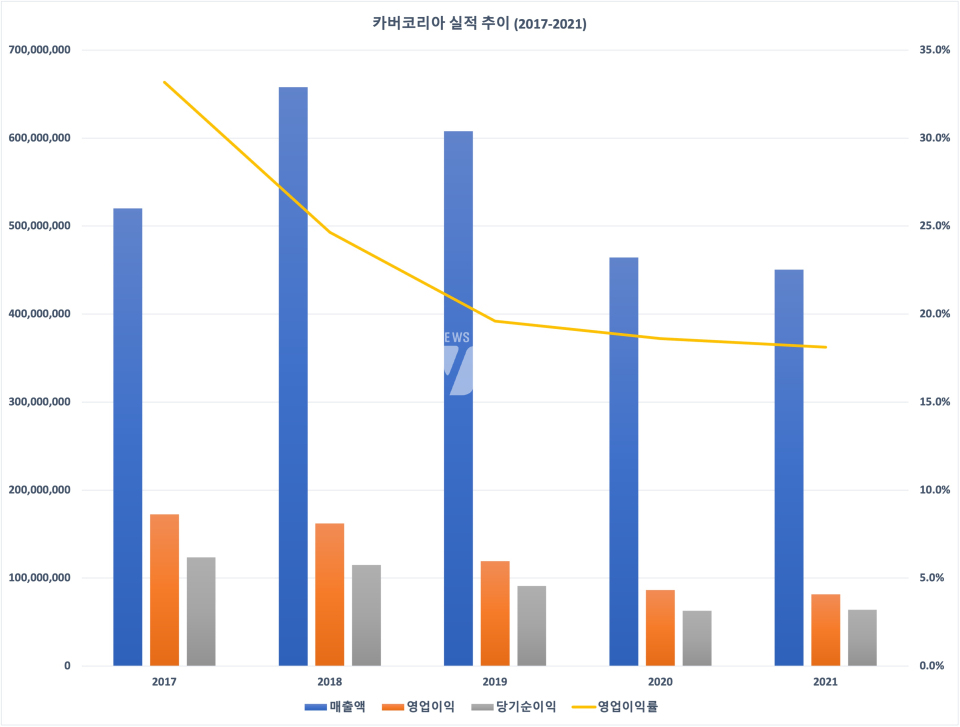

2017년 한국 토종 화장품 제조 업체인 카버코리아는 글로벌 화장품 전문 기업인 유니레버에 인수되며 세간의 관심을 이끌었다. 그러나 이슈도 잠시 AHC로 유명한 카버코리아의 실적은 끊임없는 하락세를 이어갔다.

인수한 당해 매출액은 약 5201억원이었으며 당시 영업이익 1725억원, 순이익 1235억원으로 영업이익률만 33.2%에 달했다. 그러나 2018년 매출액이 전년 대비 26.5%나 늘었지만 영업이익은 6%가량 감소해 영업이익률은 8.5% 포인트나 떨어졌다. 2019년부터는 매출 규모도 덩달아 감소세로 돌아서며 수익성이 거침없이 낮아지기 시작했다. 매출액이 가장 적었던 2021년 영업이익률은 18.1%이었는데 이는 5년 전 33.2%이었던 데 반해 무려 15% 포인트나 낮은 수준이었다.

![[단위: 천원] 자료출처: 금융감독원<br>](https://cdn.newsworker.co.kr/news/photo/202303/194925_213950_5713.jpg)

실적 악화가 이어지며 카버코리아에서는 영업이익의 방어를 위해 지난해 9월 희망퇴직을 진행한 것으로 알려졌다. 인건비 절감 등을 통해 비용을 줄일 목적인 것으로 보였다. 비용 절감이 필요한 내부 사정에 반해 카버코리아의 광고선전비는 매출액의 상당 부분을 차지했다. 2017년부터 2021년까지 광고선전비로 지출한 비용 합계만 약 1750만원으로 확인됐다. 영업이익률이 제일 저조했던 2021년에는 광고선전비로 약 336억원을 지출했는데 이는 당해 매출액의 7.5%에 해당해 5년 중 그 비중이 가장 높았다.

![<카버코리아 배당총계 및 배당 성향 추이 (2017-2021)> / [단위: 천원, %] 자료출처: 금융감독원<br>](https://cdn.newsworker.co.kr/news/photo/202303/194925_213951_5715.jpg)

같은 기간 카버코리아는 화장품 개발을 위한 비용 투자에는 소극적이었다. 실제 5년 동안 경상개발비 등에 투자한 비용은 총매출의 1%도 채 안 됐다. 경상개발비는 매해 발생한 광고선전비의 10% 내외에 불과했다. 2020년 광고선전비 중 14.7%에 해당하는 비용이 개발비로 사용되기도 했으나 실적 부진으로 인해 다음 해 곧장 16.2%를 줄이며 약 35억원만이 개발비 명목으로 나갔다. 업계 경쟁이 치열해지며 화장품 자체적인 연구 개발보다 광고 등을 통한 매출 달성에 의존하고 있는 전략을 구상하고 있는 것은 아닐지 의문이 가져볼 만하다.

순이익 훌쩍 넘어선 배당금으로 투자금 회수? 자본 규모는 급격히 낮아져

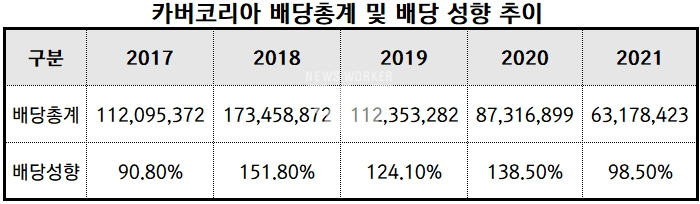

카버코리아의 새로운 주인이 된 유니레버는 다소 의아한 배당을 지급하며 투자금을 회수하고 있는 모양새를 나타냈다. 인수 당해인 2017년에도 이미 순이익의 대부분인 90.8%인 약 1121억원이 유니레버에 돌아갔다. 2018년부터 2020년까지 배당 성향을 살펴보면 의아하게 느껴지기도 한다. 수익성 악화에도 당기순이익의 2018년 151.8%, 2019년 124.1%, 2020년 138.5%에 달하는 배당을 지급했기 때문이다. 2021년에는 순이익 대비 98.5%가 배당 지급으로 이루어지며 실적과는 무관한 배당 정책에 유니레버의 무리한 투자 회수에 무게가 쏠리기도 했다.

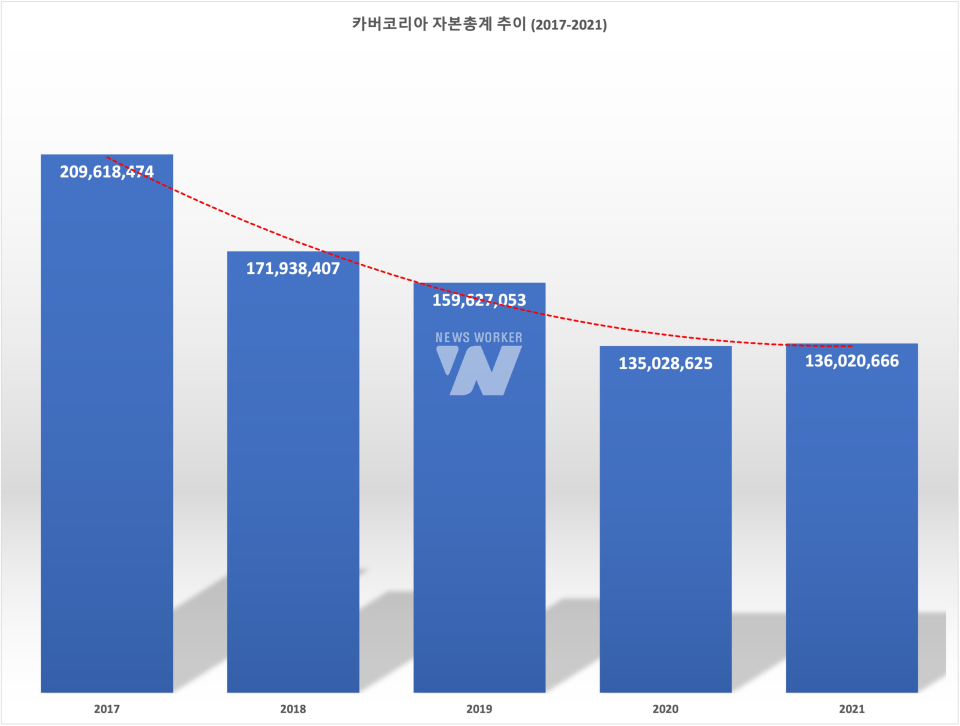

가뜩이나 수익성 악화로 이익잉여금이 줄었지만 순이익을 넘어선 배당 지급까지 겹치며 카버코리아의 자본총계는 지속적으로 축소됐다. 유니레버 품에 안긴 2017년 자본총계는 대략 2096억원이었지만 위 그래프를 통해 알 수 있듯이 자본 규모는 한없이 줄었다. 순이익 그 이상으로 배당으로 책정한 결과 2020년 자본총계는 1350억원으로 이는 2017년에 반해 35.6%나 감소한 수준이었다. 그나마 순이익을 초과하지 않게 배당을 실시한 2021년에는 자본총계는 예년과 비슷하게 유지할 수 있었다. 결과적으로 유니레버의 과도한 배당금 수령은 카버코리아의 자본만 축을 내는 결과를 초래한 셈이다.

뉴스워커의 진단에 따르면 팬데믹 시대가 서서히 끝나가는 와중에 전 세계적인 불황이 찾아왔다. 이에 소매 심리도 점차 얼어붙고 있는 추세다. 이에 따라 화장품 업계도 불황을 피해갈 수 없을 것으로 전망돼 2023년에도 실적 회복에 어려운 점이 한두 가지가 아닐 것으로 추측할 수 있다. 이 가운데 카버코리아는 수백억원대 광고비에 매출을 의존하고 있는 듯한 전략을 나타내고 있어 걱정을 사고 있다. 또 2017년 유니레버가 수익성에 비해 더 큰 규모의 배당을 실시함에 따라 자본력이 점차 낮아지고 있다는 점도 카버코리아의 또다른 리스크로 작용할 수 있다는 점을 상기해야 할 것이다.