[ㄴㅅㅇㅋ_캐피탈업계 진단③ 에이캐피탈] 2007년 할부금융업, 시설대여업, 기타금융서비스 등의 소비자 금융을 주요 영업하고 있는 현재의 에이캐피탈(이하, A캐피탈)의 시작은 스탠다드차타드캐피탈이었다. 2015년 제이캐피탈이란 사명으로 영업을 해오다 지난 2021년 현 사명인 A캐피탈로 변경하며 키스톤뱅커스1호유한회사가 새로운 주인이 되었다. 복잡한 과정 속에 안정적으로 자리잡지 못한 탓인지 A캐피탈의 최근 실적은 그야말로 허물어져 가는 모습이다. 더불어 수신 기능이 없는 캐피탈 업체로서 자금 조달에서도 문제가 포착돼 눈길을 끌고 있다.

• 단기차입금 의존도 급증에 하루빨리 시급해진 재무구조 개선

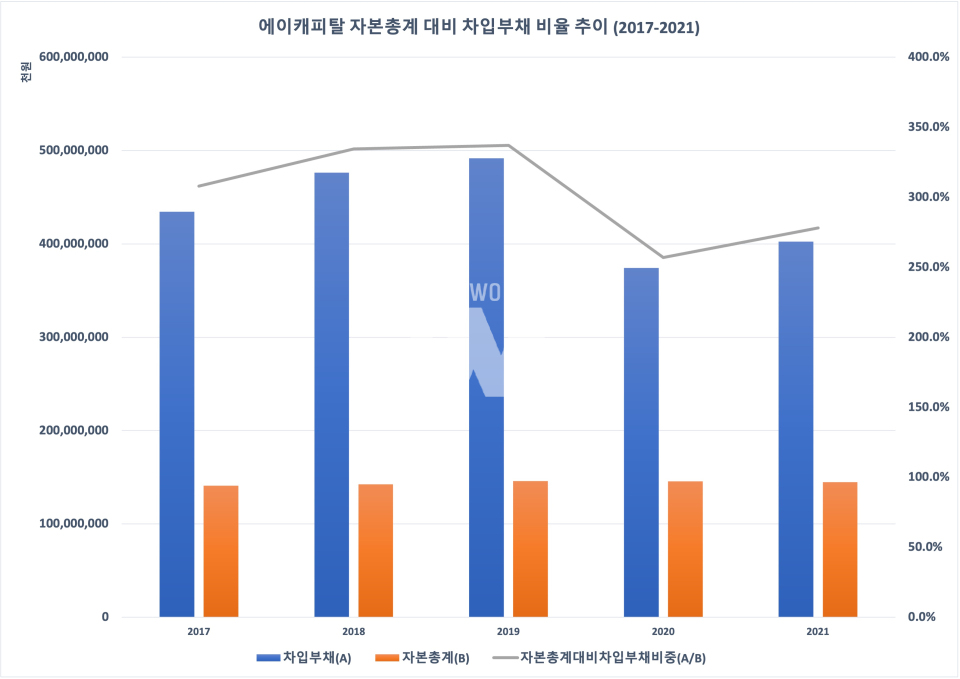

2017년부터 부채총액 대부분인 차입부채의 자본총계 대비 비중은 300% 안팎이었다. 2019년에는 차입부채 4918억 원 대비 자본총계 1459억 원으로 대략 337.1%의 비율을 달성했다. 1년 뒤 차입부채는 3743억 원대로 줄어들며 그 비중이 257%로 줄었다. 하지만 코로나 이후 경제 변동성이 커지며 그 비중은 278%로 올랐다. 차입부채가 4025억 원대로 다시금 상승한 탓에 그 비율이 올라간 것으로 풀이된다.

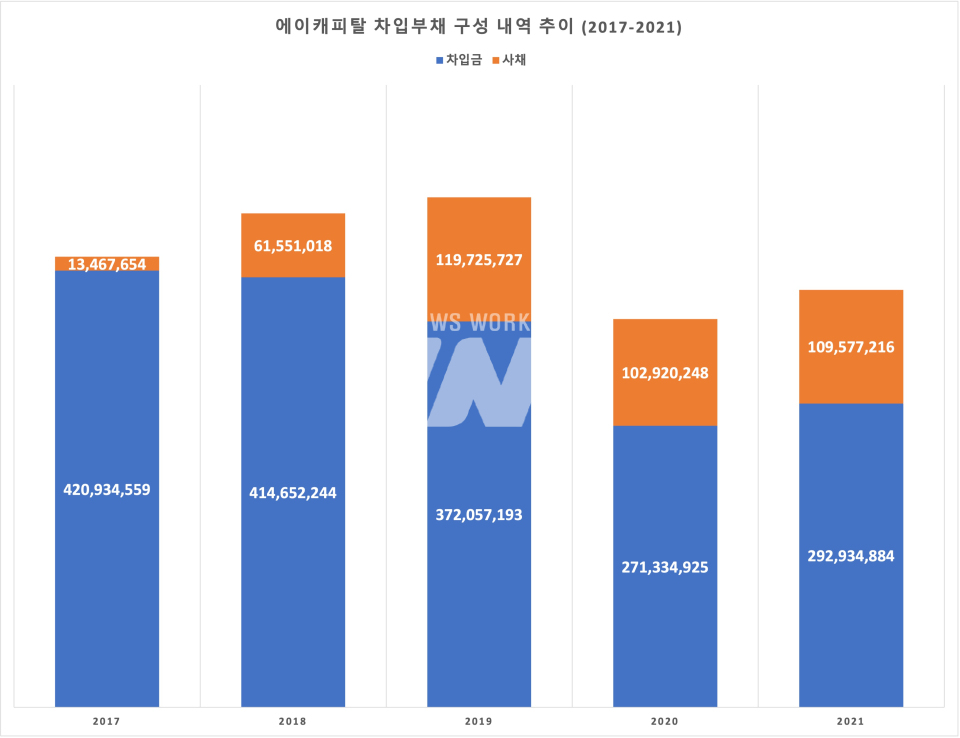

차입부채를 구성하는 것은 차입금과 사채다. 전반적으로 차입부채 중 차입금 비중이 2017년에 이어 지난해까지 대부분을 차지했다. 2017년 차입금을 위주로 자금을 조달했지만 이후 사채 발행으로 그 수단을 변경하며 차입금에 대한 의존도를 낮추려는 노력이 엿보였다. 실제 2017년 차입부채 대비 차입금 비중이 97%에 육박했지만 2021년에는 72%로 5년 만에 약 24%나 줄었다. 그러나 단기차입금과 관련해 살펴보면 상황은 여전히 녹록지 않다.

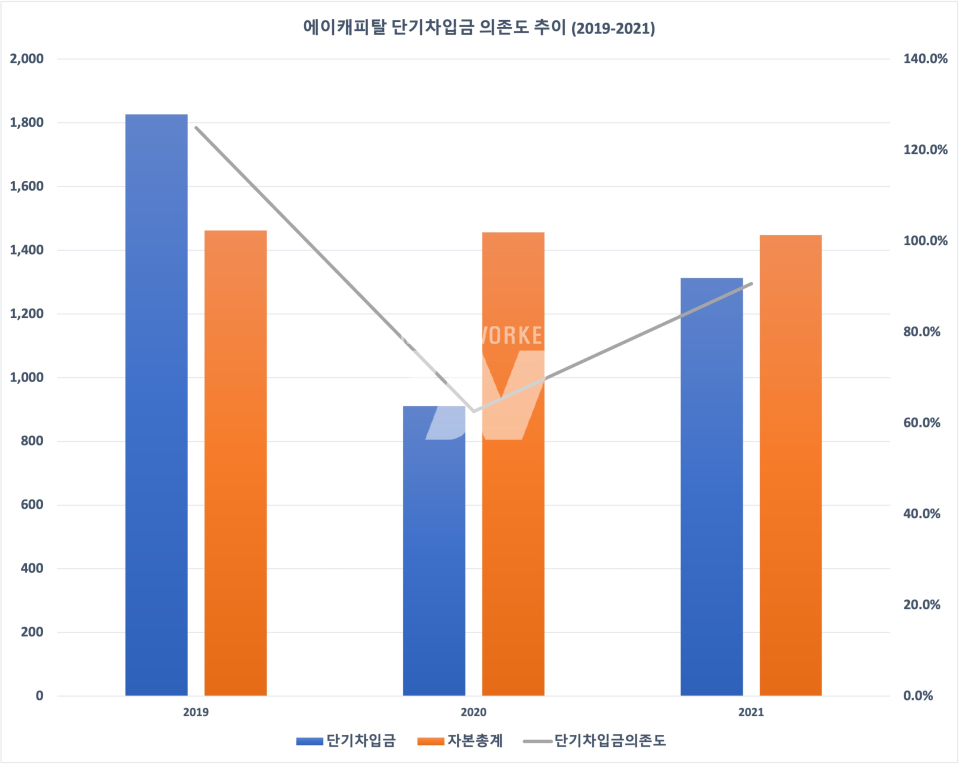

최근 3년간 자본총계 대비 단기차입금 비중에 의하면 자금 조달과 관련된 리스크를 다시 한번 더 확인할 수 있다. 2019년 자본총계 1462억 원이었으나 단기차입금만 1827억 원을 기록해 그 비중만 125%였다. 2020년 단기차입금은 911억 원으로 감소하며 62.6%로 비중이 하락했지만 1년 새 단기차입금은 44.1% 증가하며 1313억 원이 되며 자본총계 대비 90.7%로 재차 급증했다.

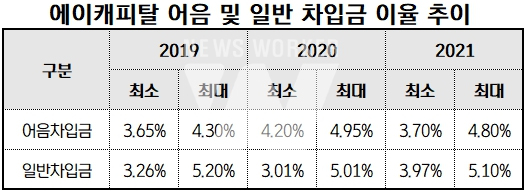

단기차입금을 구성하는 어음차입금 및 일반차입금의 이율의 추이를 나타낸 표다. 최소 혹은 최대 이율에서 감소한 부분도 있지만, 전반적으로는 두 유형의 차입금 이율은 상승하고 있다. 2019년 평균 이율(최소 및 최대 이율 간의 평균)은 어음차입금 4%, 일반차입금 4.2%, 2020년 평균 이율은 어음차입금 4.6%, 일반차입금 4%, 2021년 평균 이율은 어음차입금 4.3%, 일반차입금 4.5%였다. 현재 2.2%인 기준금리가 향후에도 계속해서 인상이 예상되는 가운데 수신 기능이 없는 캐피탈 업체로서 현재의 자금조달 구조는 문제를 일으킬 수 있다.

• 적자 늪…. 계속되는 금리 인상 기류에 대출채권 위주 포트폴리오로 건전성 악화 우려 높이나

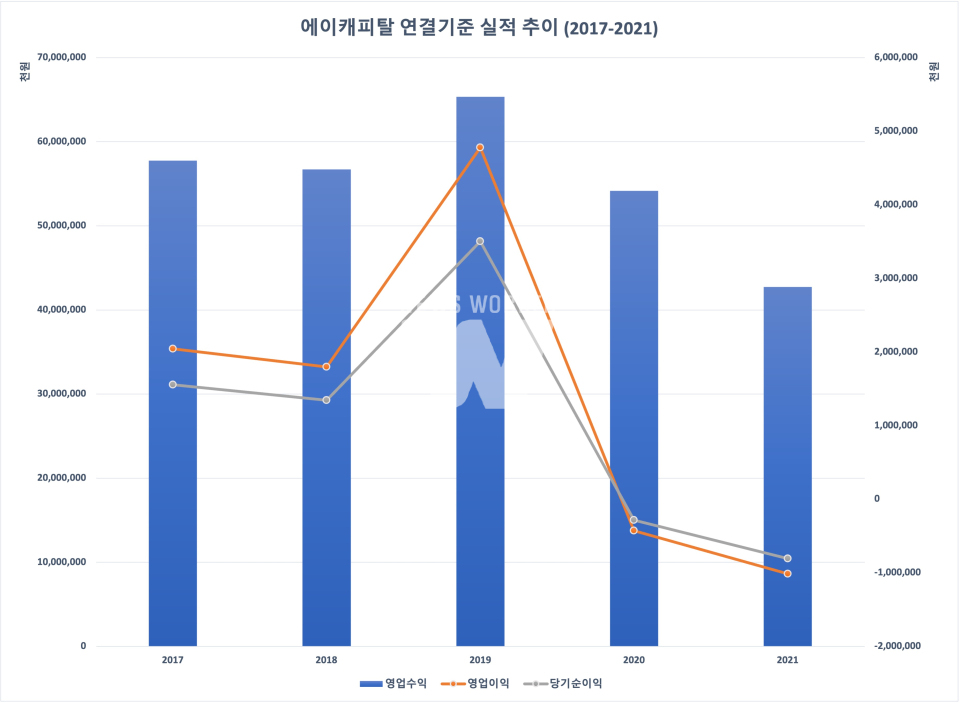

위 그래프에서 알 수 있듯이 2019년 이후 실적은 영업수익은 물론 영업이익이나 당기순이익 모두 내림세를 면치 못하고 있다. 심지어 2020년에는 4억 원 이상의 영업 손실에 2억8532억 원의 당기순손실로 적자로 전환했다. 2021년에 들어서는 적자 폭이 더 심화해 101억 원 이상의 영업 손실에 8억 원을 웃도는 당기순손실을 기록했다. 코로나 풍파에도 실적을 거뜬히 올린 다른 캐피탈 업체들과는 상반된 모습을 드러내며 A캐피탈이 위기를 맞이한 셈이다.

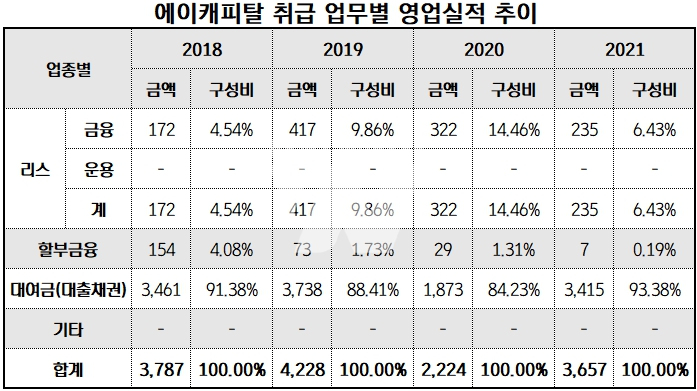

부문별 영업실적의 비중 추이를 살펴본 결과 대여금, 즉 대출채권에 대한 수익 의존도가 상당한 것을 확인할 수 있다. 지난 2018년 리스 부문 4.54%, 할부금융 4.08%의 실적을 올렸지만 나머지는 대출채권에서 비롯됐다. 다음 해 리스 부문에서의 실적이 417억 원으로 크게 올라 총 영업실적 중 9.86%를 차지할 정도로 존재감을 드러냈다. 반면 할부금융에서의 실적은 73억 원에 불과했다. 영업 성과가 본격적으로 나빠진 2020년에는 리스 부문에서 총 영업실적 대비 14.46%의 실적이 발생해 눈길을 끌었다. 하지만 2021년에는 그 비중이 6.43%로 절반 이상 줄어들었다. 할부금융은 매해 존재감을 잃으며 급기야 2021년에는 영업실적에 0.19%만을 보탤 뿐이었다. 당해 대출채권을 통한 영업실적이 93.38%를 차지해 사실상 거의 모든 실적이 대여금에서 발생했다.

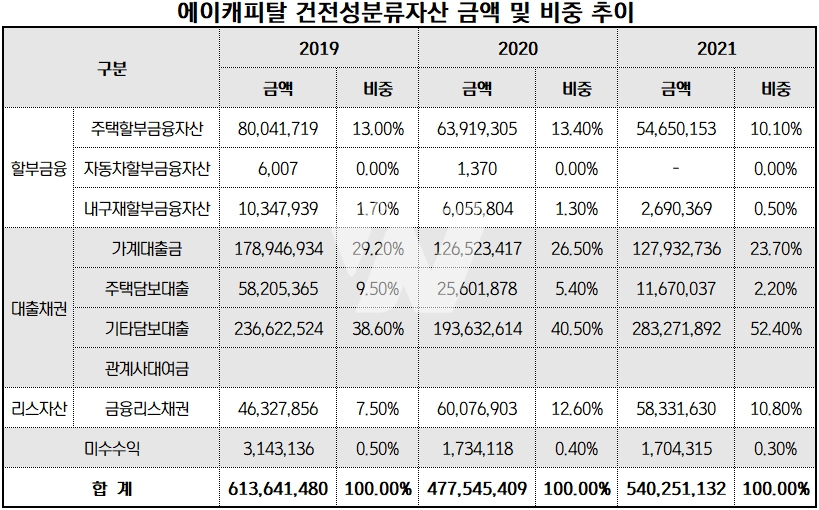

건전성분류자산 중 대출채권의 비중은 상당히 압도적이었다. 2018년 가계대출금, 주택담보대출 및 기타담보대출 등의 합계액은 총계 대비 74.2%였다. 2019년과 2020년 대출채권의 비중이 전체 건전성분류자산 중 70% 이상을 차지해왔으며 2021년에는 78.3%까지 더 올랐다. 그만큼 대출채권으로 인한 수익성 등에 예민하게 직격탄을 맞이할 수 있는 상황을 만든 셈이다. 현재 금융 당국은 캐피탈 업계에 대해 대손충당금을 더 쌓으라고 권고하고 있어 지금과 같은 상황이라면 수익성을 획기적으로 끌어올릴 만한 실탄 장전에는 접근하기 어려워졌다.

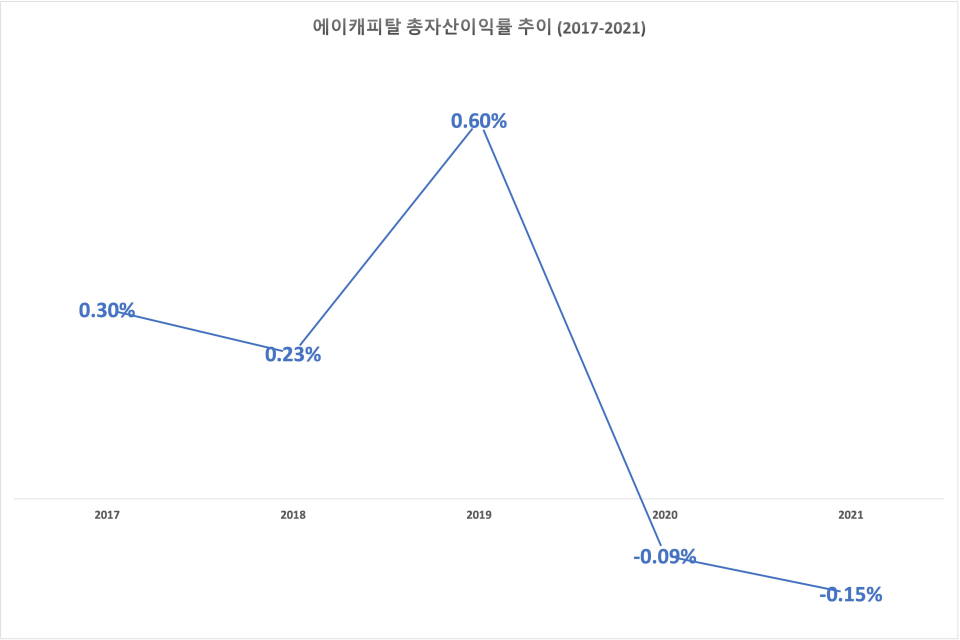

2017년에서 2019년 사이 총자산이익률 기준 수익성이 긍정적으로 변화하는 듯했으나 여전히 1% 이하였다. 그마저도 2020년 적자로 돌아서며 총자산이익률 역시 마이너스 0.09%가 됐다. 금리 인하 여파와 코로나 여파 등으로 여신 업계 등이 실적 호재를 맞이한 데 반해 A캐피탈은 되레 2021년 총자산이익률이 마이너스 0.15%로 전년 대비 더 떨어지며 우려를 자아냈다. 이처럼 장기간 총 자산이익률이 1%대를 회복하지 못한 상태가 이어지면 신용 등급이 하락할 수 있는 상황에 놓였다.

수익성을 회복하지 못하면 자금 조달에도 지장이 갈 수 있다. 하지만 현재의 포트폴리오 구성과 계속되는 금리 인상 기류 등을 고려했을 때 수익성의 제고가 언제쯤 실현될 수 있을지 확답할 수 없게 됐다. 지속적인 영업 활동을 이어나가기 위해서는 자금 조달의 한계를 타파할 수 있는 여건을 마련하는 것이 시급해 보인다.