[뉴스워커_캐피탈업계 진단④ 애큐온캐피탈] 2006년 12월 분할 기준일 이후 케이티렌탈의 여신전문 금융사업 부문이 인적 분할돼 오늘날의 애큐온캐피탈이 설립됐다. 수차례 지배구조 논란과 잦은 최대주주 교체가 이루어졌고 현재는 Agora, L.P.가 93.98%의 지분율로 최대주주로 자리 잡고 있다. 애큐온저축은행 등을 종속회사로 둔 애큐온캐피탈은 회사채 기반의 자금 조달에 의존하고 있어 금리 상승 기조에 부담감이 상승할 것으로 우려된다. 더불어 리스 업계의 자기자본수익률 평균에 미치지 못한 수익성을 내고 있는데 대손상각비 증가가 그 원인 중 한 가지로 추측돼 대출채권 등의 관리에 힘써야 할 입장이다.

• 금리 상승 기세에 회사채 중심 자금 조달 구조 부담 가중될까?

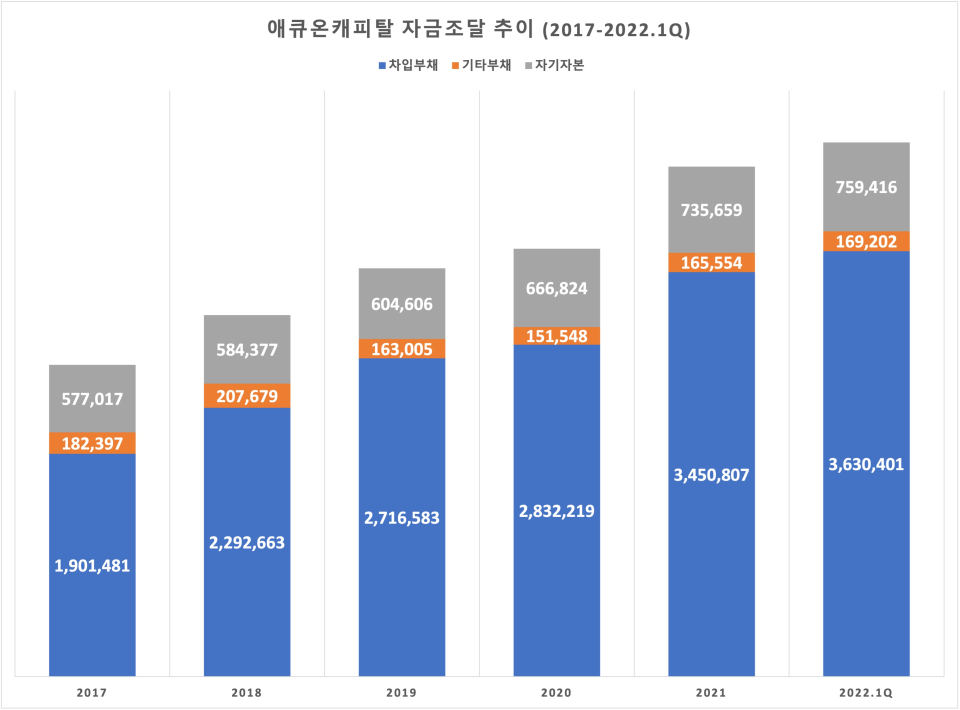

여신전문 금융업 특성상 수신 기능이 없는 탓에 항상 자금 조달과 관련된 문제는 유의해야 한다. 애큐온캐피탈도 마찬가지다. 안정적이면서 효율적인 자금을 조달할 수 있도록 확보하는 것이 관건이다. 여느 캐피탈사와 비슷하게 애큐온캐피탈도 차입부채를 중점으로 자금을 확보하고 있는 것으로 나타났다. 매년 조달한 자금 규모는 점차 증가하고 있는데 그중 차입부채의 비중이 유난히 늘었다. 2017년 조달한 총 자금 중 71.5%가 차입금, 사채 등의 차입부채였으며 이는 5년 만에 79%를 초과했다. 이와 반대로 자기자본, 기타 부채를 통한 자본 확충의 비중은 갈수록 줄었다.

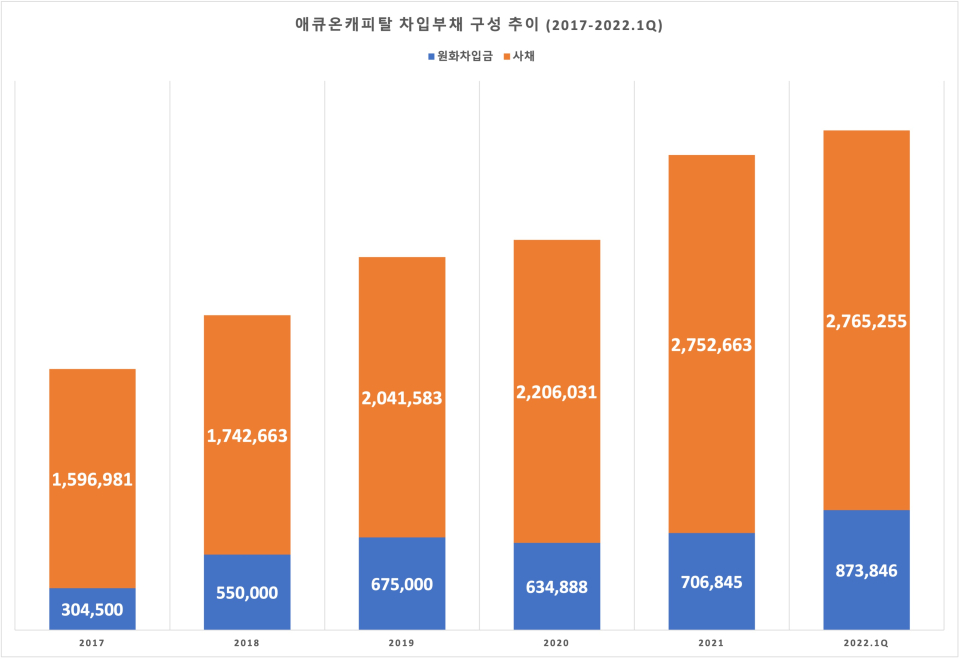

차입부채의 대부분은 사채며 나머지는 원화차입금이다. 2017년 원화차입금 약 3045억원, 사채 약 1조5970억 원이었으나 이듬해 가파른 속도로 증가했으며 2019년이 되자 사채는 2조원을 돌파했다. 올 1분기 말에는 2조7000억 원 이상까지 그 규모가 확대됐다. 같은 기간 원화차입금도 8738억 원으로 동시에 증가했다. 2017년부터 올해 3월 말까지 차입부채의 규모는 자본총계에 비해 약 3배 이상 정도였으며 부채비율도 매년 상승하며 2022년 1분기 말 기준 947.3%까지 치솟기도 했다.

캐피탈사의 유동성 이슈는 언제나 예민하게 다가올 수밖에 없다. 애큐온캐피탈의 원화 유동성 비율(이하 유동성 비율)은 2017년부터 2020년까지 리스사 업계 평균을 넘지 못했다. 2021년 247.5%를 달성해 업계 평균을 웃돌 며 유동성이 풍부해졌다. 그러나 3개월 만에 유동성 비율이 185.84%로 61.66% 포인트 감소해 업계 평균인 195%보다 다시 하회했다. 다행히 즉시 가용 유동성 비율 등은 우수하나 자금 조달 문제와 관련해 항상 준비되어 있어야 한다.

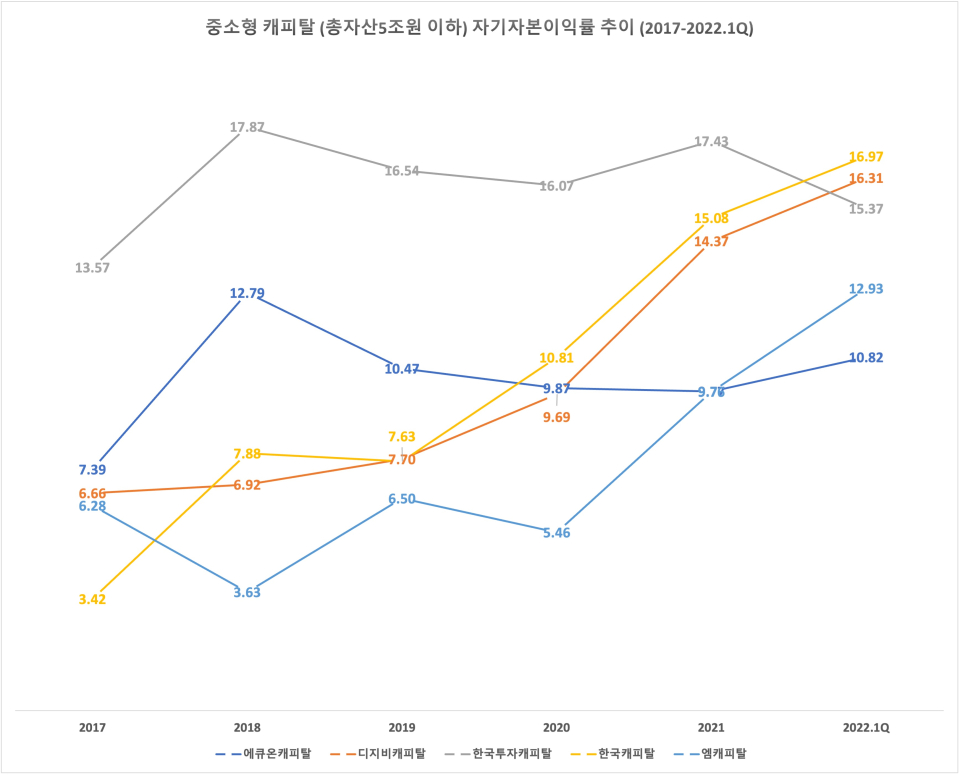

• 자기자본수익률 업계 평균 하회.. 원인은 대손상각비?

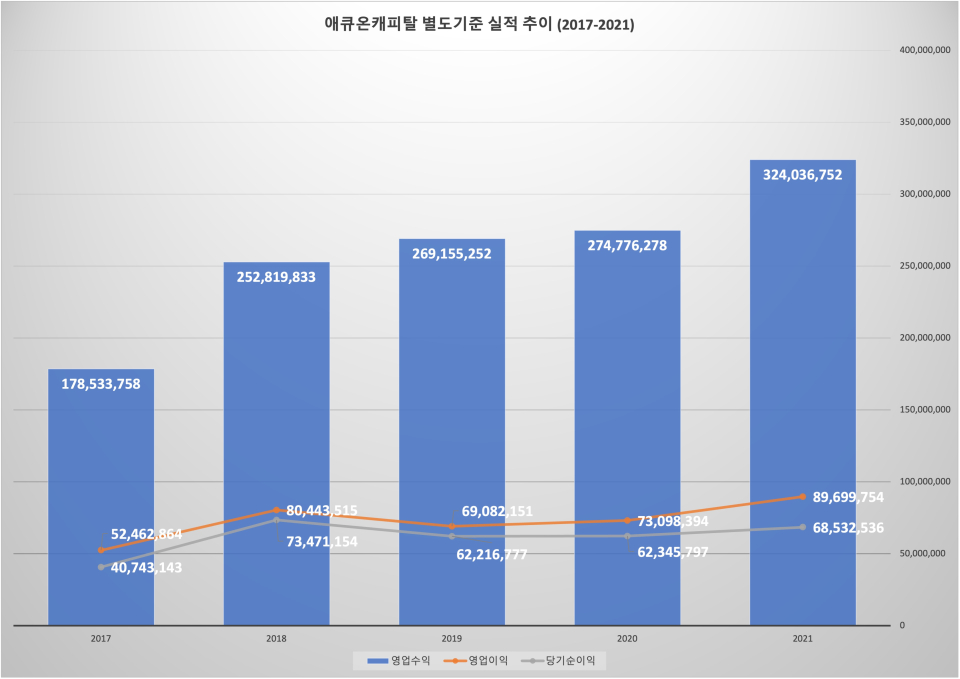

애큐온캐피탈 자체적인 실적을 평가한 결과 영업수익은 증가세가 뚜렷이 나타났으나 영업이익, 당기순이익과 같은 수익성에서는 지난 5년 간 이렇다 할 성과를 내지 못했다. 가령 이자, 수수료 수익 등을 합산해 2017년에는 1조7853억 원의 영업수익을 올려 전년 대비 41.6% 증가했으며 영업이익 및 당기순이익은 각각 53.3%, 80.3%씩 늘었다. 그러나 2019년에는 영업수익이 6.5% 상승했지만 영업이익과 당기순이익이 14.1%, 15.3%씩 줄어들었다. 영업 확대가 수익성에 반영되지 못한 셈이다.

실제 중소형 캐피탈사 중 애큐온캐피탈의 자기자본이익률은 지지부진했다. 가령 한국캐피탈, 디지비캐피탈 및 엠캐피탈 등은 5년 간 자기자본이익률이 상승 곡선을 나타냈지만 애큐온캐피탈은 2018년 12.79%에 달한 이후 줄곧 감소하더니 2022년 1분기 10.82%로 소폭 회복했다. 다른 경쟁사와 비교해봤을 때 수익성 지표에서는 애큐온캐피탈의 아쉬운 면모가 드러났다.

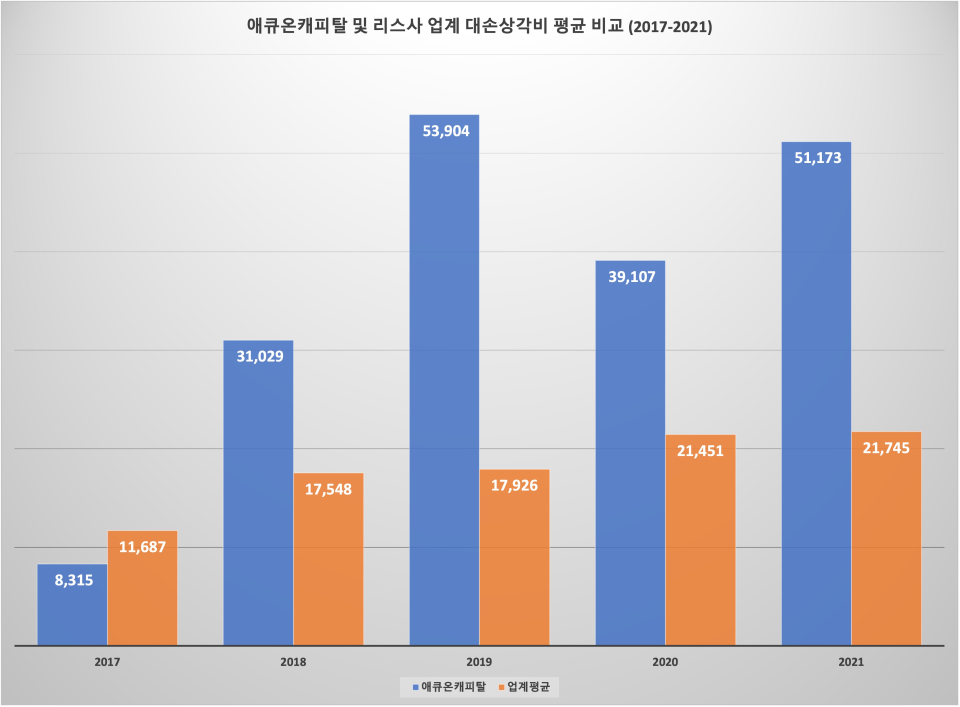

영업수익에서는 양호했음에도 수익성이 좀처럼 개선되지 않은데 에는 대손상각비가 영향을 미쳤다. 2017년 대손상각비는 83억 원 2019년 539억 원 무려 5배 이상 증가했다. 2020년 한 차례 391억 원대로 줄어드는 듯하더니 2021년에는 다시금 511억 원 대손상각비로 인식했다. 2017년만 해도 리스 업계 평균보다 낮긴 했으나 2018년부터는 평균보다 대손상각비가 월등히 더 크게 발생해 수익성 상승을 이끌어내지 못했다. 올 1분기에는 대손상각비로 약 121억 원이 발생했는데 이는 전년 동기 대비 11.5% 증가한 수준이다. 업계 평균은 동기간 49.7% 감소한 것에 비해 상당히 대조적인 모습이다.

전 세계적으로 금리 상승이 지속될 것으로 예상되는 가운데 회사채 발생을 통한 자금을 조달하는 구조는 애큐온캐피탈에는 결코 긍정적일 수 없다. 자본의 적정성 등은 탄탄하지만 경각심을 놓쳐서는 안 된다. 적극적인 대손상각 반영으로 건전성을 강화했지만 수익성이 약화된 만큼 향후 수익성까지 끌어올릴 수 있는 전략이 나올 것인지 관심이 쏠린다.