[뉴스워커_중견건설 진단_경동건설] 부산에 본사를 둔 경동건설은 1973년 설립돼 토목건축공사, 주택건설 및 분양, 제조, 판매 등을 사업 목적으로 하고 있으며 최대주주는 지분율 45%의 김정기 전 대표다. 부동산 경기 침체 등으로 건설사들이 위기에 직면한 가운데 경동건설도 매출액 대비 매출채권의 비중이 높아지고 있다.

매출채권의 회전 속도도 느려지고 있어 이는 영업활동을 통한 현금 유입이 줄어들 수 있다 것을 뜻한다. 또한 1년 내 상환 의무를 부담하는 단기 차입금이 그 존재감을 드러내고 있어 재무건전성 관리도 경동건설의 과제로 떠올랐다.

• 매출액 대비 매출채권 비중 상승.. 매출채권 회전도 점차 더뎌져

-

자본 대비 부채 10배 넘어 ‘재무 건전성 빨간불’..적자에도 오너 경영인 고액 연봉.. 이사회에 대한 오너 일가 입김인가

- 품질경쟁력 우수기업 파세코 ‘매출액 대비 연구개발비 1%대’, 오너 경영인은 고액 연봉에 배당 수익까지..

- 진로발효 실적은 떨어지는데, 오너는 계열사서 5년간 100억 안팎 고액 배당

- 평균 수주액 증가율 꺾여.. 공사 수익 기반 극동건설, 이미 영업활동 현금흐름 악화

- 작년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면한 남광토건?

- 고금리에도 단기 차입 자금조달로 버티는 삼정건설..안정성 지표 비상

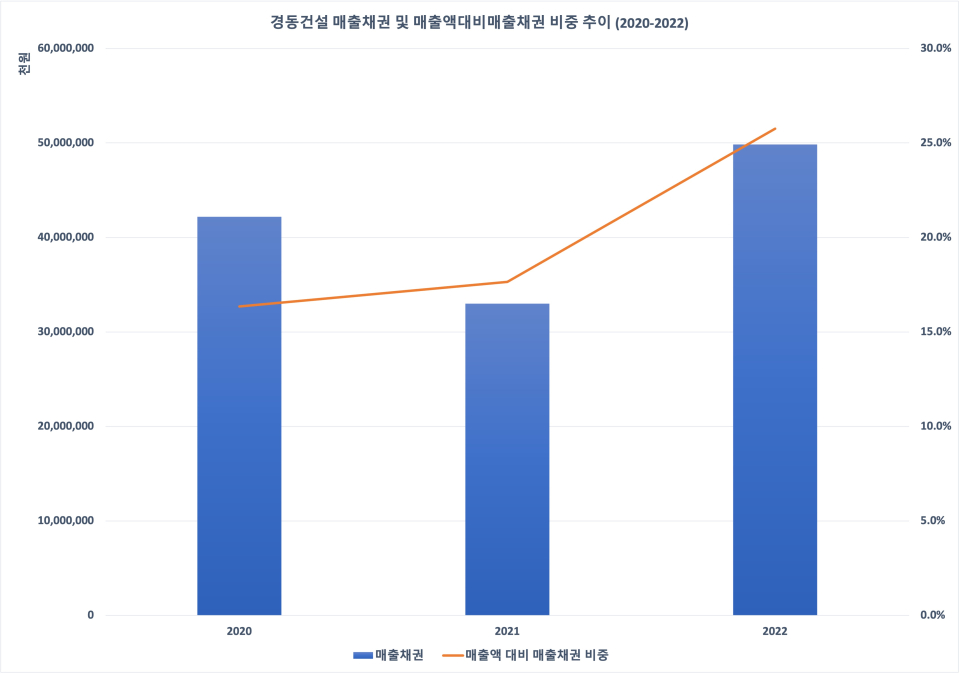

매출채권이 매출액 중 차지하는 비중이 2020년부터 늘고 있다. 2020년 매출액 약 2581억원 중 매출채권은 약 422억원으로 그 비중은 16.3%였다. 2021년 매출채권이 약 330억원으로 줄었으나 매출액은 감소해 매출액 대비 매출채권의 비중은 17.7%로 전년 대비 1.4% 포인트 커졌다. 지난해는 매출채권이 전년 대비 약 51%나 늘며 매출액에서 차지하는 비율은 25.8%였으며, 이는 1년 만에 8.1% 포인트나 높아진 수준이었다. 통상 이 비중이 25%에서 30%를 넘어설 때 기준치를 초과했다고 보고 있어 2022년부터 경동건설도 안전하지 않게 됐다고 볼 수 있다.

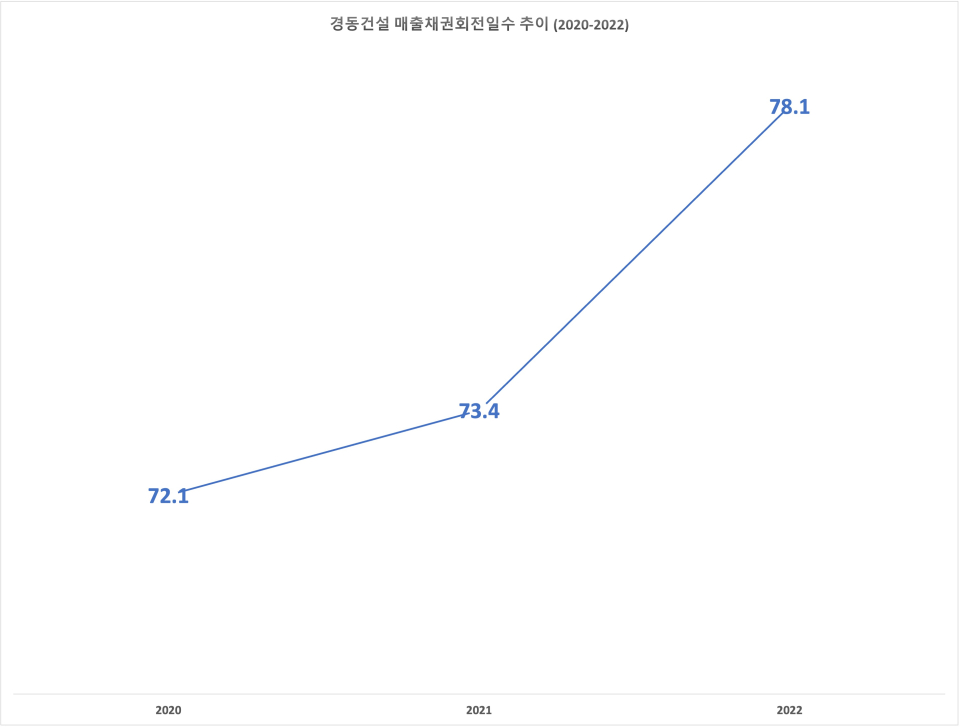

외상 매출을 뜻하는 매출채권이 매출로 반영되는 속도 등을 보여주는 지표에서도 다소 아쉬운 성적을 냈다. 매출채권 회전 기간은 2020년 72.1일에서 2021년 73.4일로, 2022년에는 78.1일로 꾸준히 길어졌다. 2020년부터 매출채권 규모가 증가하고 있어 이 회전 기간이 짧아야 유동성 관련 리스크에 대해 안심할 수 있는 상황이다. 그러나 부동산 경기 침체가 이어질 때 이마저도 확신할 수 없다.

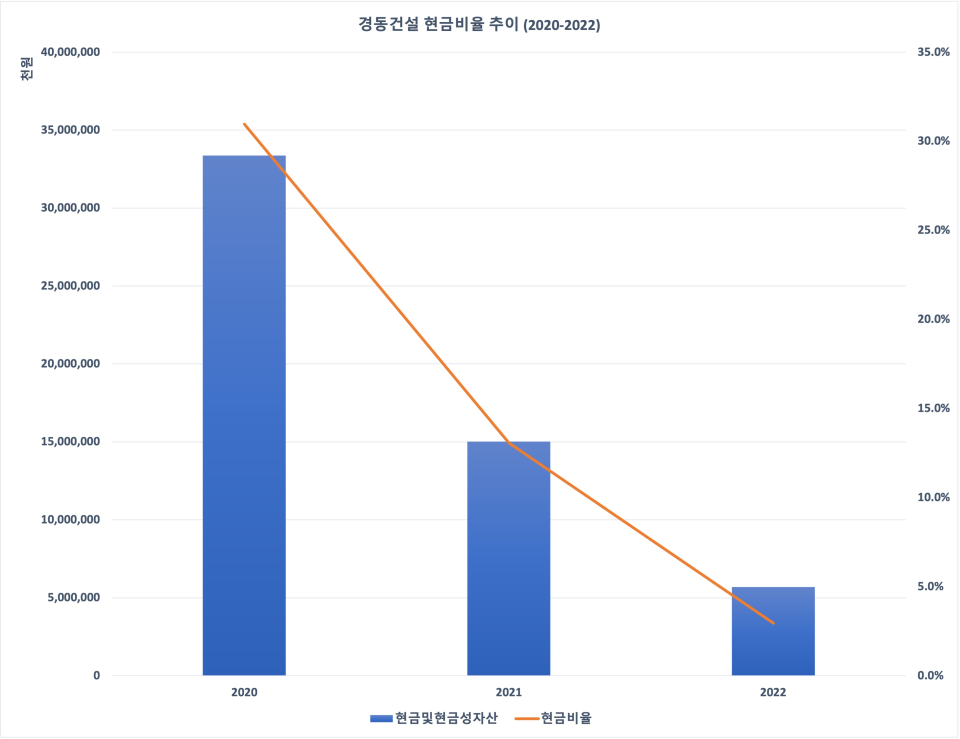

경동건설의 현금비율(현금및현금성자산/유동부채)을 살펴본 결과 유동성 악화를 확인할 수 있었다. 현금비율이 최근 3년 간 가파르게 하락해왔기 때문이다. 2020년 말 약 334억원의 현금및현금성자산을 보유해 당해 현금비율만 31%로 비교적 높았다.

그러나 이듬해 현금및현금성자산이 절반 가까이 줄며 현금비율은 13.1%로 1년 만에 무려 17.9% 포인트나 줄었다. 2022년 들어 현금및현금성자산이 전년 대비 62.1%나 감소한 탓에 현금비율은 같은 기간 10.1% 포인트나 낮아진 2.9%가 됐다. 매출채권이 매출로의 전환 속도가 떨어져 현금 유입액이 감소한다면 유동성 리스크는 현실화가 될 수도 있다.

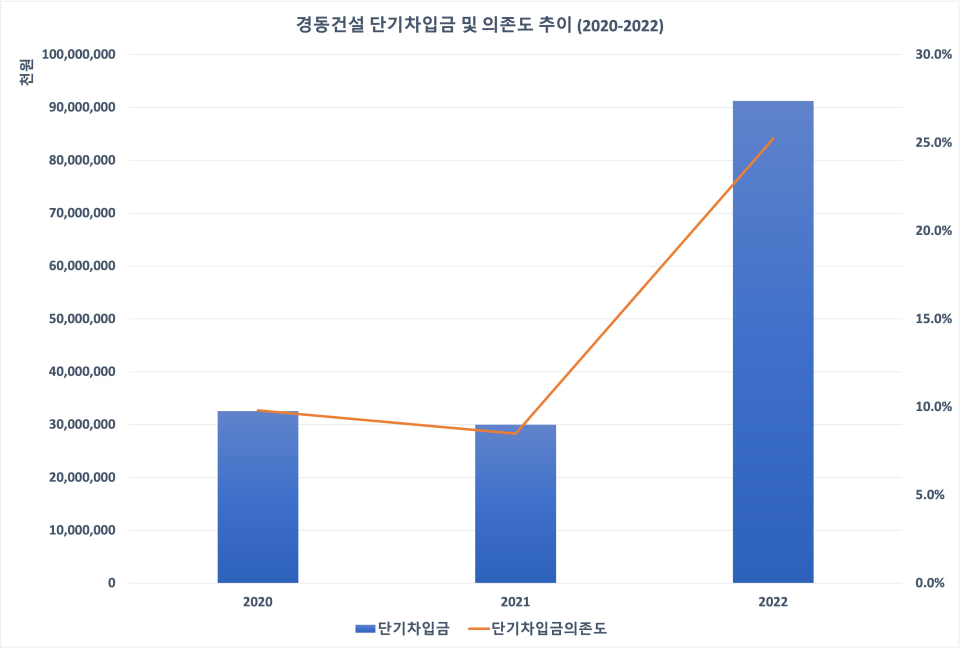

• 단기차입금 존재감 크게 부각돼 건전성 우려.. 이자 비용 가중으로 이중고

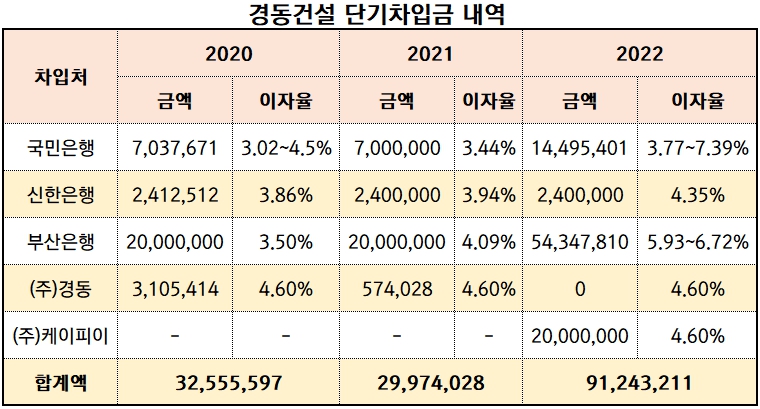

경동건설은 2022년 단기차입금을 통한 자금을 확보했다. 비록 부채비율은 2022년 말 기준 59.9%로 100%도 채 안 되지만 재무 건전성 약화에 대한 경각심을 늦출 수 없다. 자본총계 대비 단기 차입금 비중은 2020년, 2021년 각각 9.8%, 8.5%로 굉장히 안정적이었다. 그러나 2022년이 되자 단기 차입금이 912억원으로 직전 사업연도 말에 비해 204.4%나 늘었고 이는 자본총계의 25.2% 수준이었다.

단기 차입금이 증가한 2022년은 이자율 인상도 겹쳐 이자 비용 부담을 높였다. 가령 국민은행 차입금의 이자율은 2020년, 2021년대만 해도 3% 수준이었지만 2022년 3% 후반대에서 7%대까지 치솟은 데다 그 잔액이 두 배 증가했다. 이외 다른 차입금에 대한 이자율 역시 모두 상승 기조에 놓였었다. 건전성 악화와 비용 부담이라는 두 악재를 겪게 된 셈이다.

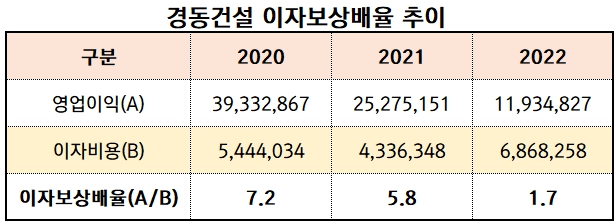

2020년부터 영업이익이 지속적으로 줄며 부채에 대한 이자 비용 지급 능력도 저하됐다. 2020년 영업이익 약 393억원, 이자 비용 약 54억원으로 당해 이자보상배율(영업이익/이자비용)은 7.2배였다. 그러나 2021년 이자보상배율이 5.8배로 줄더니 3년 중 가장 낮은 영업이익을 기록한 2022년 이자 비용이 약 69억원이 발생해 이자보상배율은 1.7배가 됐다. 이자보상배율이 1 이상이므로 영업 성과를 통해 이자 비용을 감당할 수 있는 상황이지만 이자율 상승과 단기 차입금 상승 등을 고려해 보면 주의해야 할 것이다.

뉴스워커의 진단에 따르면 전체 매출액 중 매출채권 비중이 커지고 동시에 매출채권 회전 속도도 더뎌지고 있다. 이는 경동건설이 부동산 경기 침체의 영향력을 받고 있는 것으로 볼 수 있다. 또한 금리 인상 속 단기 차입금이 증가해 건전성 이슈를 야기할 수 있어 이에 대한 적극적인 관리도 뒤따라야 할 것으로 보인다.

- [진단_롯데관광개발] 자본 대비 부채 10배 넘어 ‘재무 건전성 빨간불’..적자에도 오너 경영인 고액 연봉.. 이사회에 대한 오너 일가 입김인가

- [진단_파세코] 품질경쟁력 우수기업 파세코 ‘매출액 대비 연구개발비 1%대’, 오너 경영인은 고액 연봉에 배당 수익까지..

- [진단_진로발효] 진로발효 실적은 떨어지는데, 오너는 계열사서 5년간 100억 안팎 고액 배당

- [진단_극동건설] 평균 수주액 증가율 꺾여.. 공사 수익 기반 극동건설, 이미 영업활동 현금흐름 악화

- [진단_남광토건] 작년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면한 남광토건?

- [진단_삼정건설] 고금리에도 단기 차입 자금조달로 버티는 삼정건설..안정성 지표 비상

- 미수금 및 재고자산 증가로 영업활동에서 막대한 현금 유출 겪은 유승종합건설, 당해 자본총계 30% 이상의 단기차입금 조달로 안정성 지표 저하까지

- 남광토건, 2022년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면