유승종합건설은 주택신축판매, 건축공사, 임대주택분양 및 부동산임대업을 주요 사업으로 영위 중이다. 부동산 시장 불황의 여파를 피할 수 없었던 탓인지 매출액 대비 분양 미수금 등이 상승하고 재고자산 회전율도 저조해져 지난해 영업활동 현금흐름이 급격히 악화했다. 또 현금 등이 부족해지자 자본총계의 30% 이상을 단기 차입해 오며 건전성 재무 안정성이 저하된 모습을 드러냈다.

• 분양 미수금 및 재고자산 늘며 지난해 영업활동 현금 유출만 약 1887억원 이상

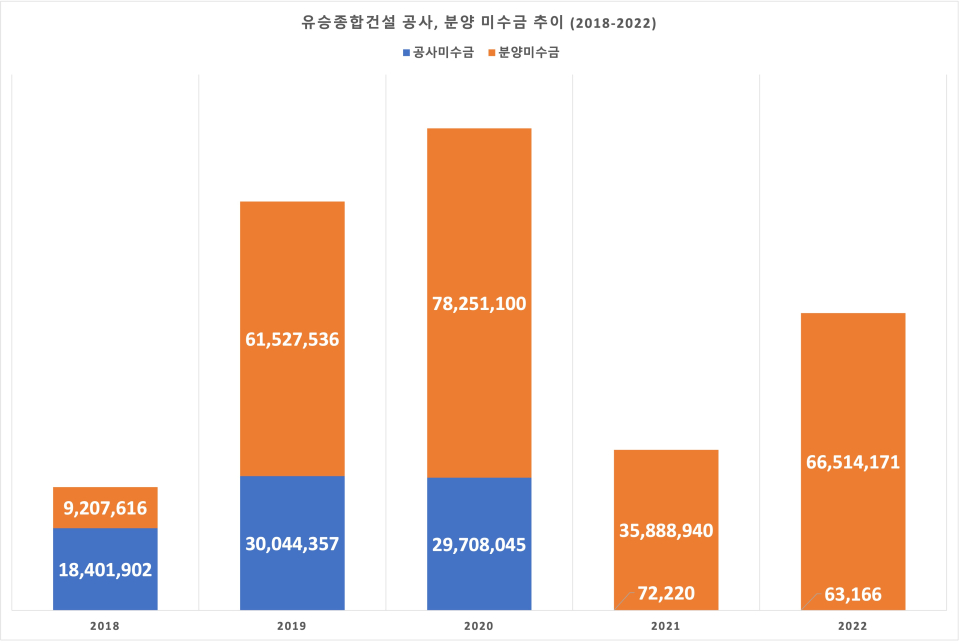

유승종합건설의 공사미수금은 2018년 약 184억원에서 2019년 약 300억원, 2020년 약 297억원 정도였으며 이후에는 1억원 미만대였다. 분양미수금은 2018년 약 92억원에서 시작해 2018년 약 615억원으로 1년 새 568.2%나 늘었다. 2020년 약 783억원으로 최근 5년 중 가장 많았으며 2021년 약 359억원, 2020년 약 665억원이었다. 2020년 후 언뜻 공사 및 분양 미수금이 줄어든 듯하지만 매출액과 비교해 봤을 때 상당한 존재감을 과시하고 있다.

-

평균 수주액 증가율 꺾여.. 공사 수익 기반 극동건설, 이미 영업활동 현금흐름 악화

- 단기차입금 늘며 부채비율 300% 초과한 삼환기업, 공사수익 급감으로 결국 적자..우오현 SM회장 일가는 수십억원 배당수익

- 매출액 대비 매출채권 비중 높아진 경동건설..단기 차입금 조달하며 건전성 이슈 부각

- 매출액 比 공사미수금 비중 높았던 협성건설, 공사 수익 급감으로 이어져..문제 없는 내부거래에 오너 2세는 배당 수익으로 든든

- 작년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면한 남광토건?

- 고금리에도 단기 차입 자금조달로 버티는 삼정건설..안정성 지표 비상

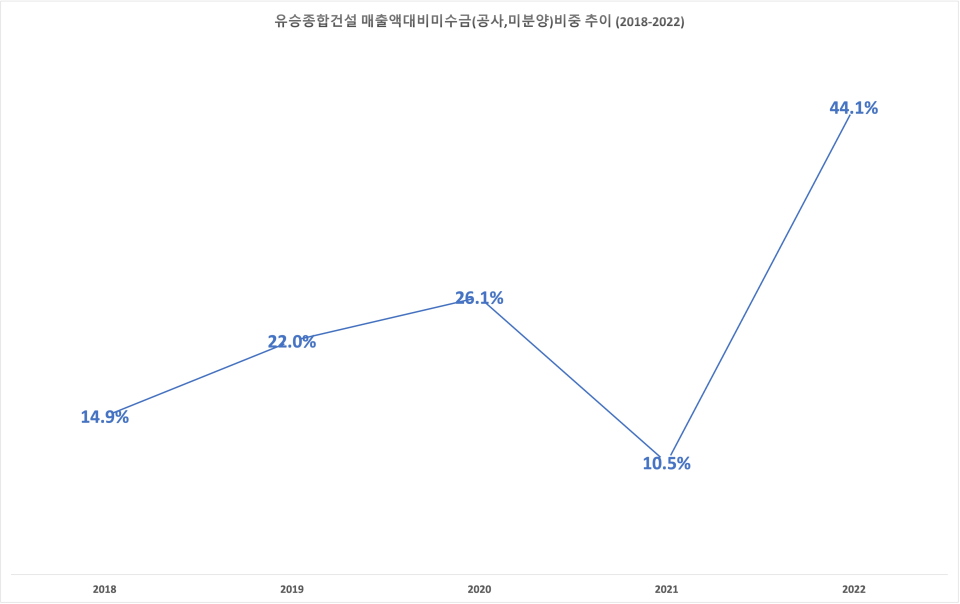

작년 말의 경우 공사, 분양 미수금 합계액이 매출액 약 1511억원 중 44.1%나 차지하는 것으로 나타났다. 오히려 공사, 분양 미수금 합계액이 5년 중 제일 컸던 2020년 매출액 대비 그 비중은 26.1%인 점과 비교했을 때 매우 높은 수준이었다. 매출액 대비 여러 미수금의 비중이 높다는 것은 결국 그 회수 가능성 정도에 따라 향후 영업 활동을 통해 유입될 현금이 자칫 큰 영향을 받을 수 있다는 뜻이다.

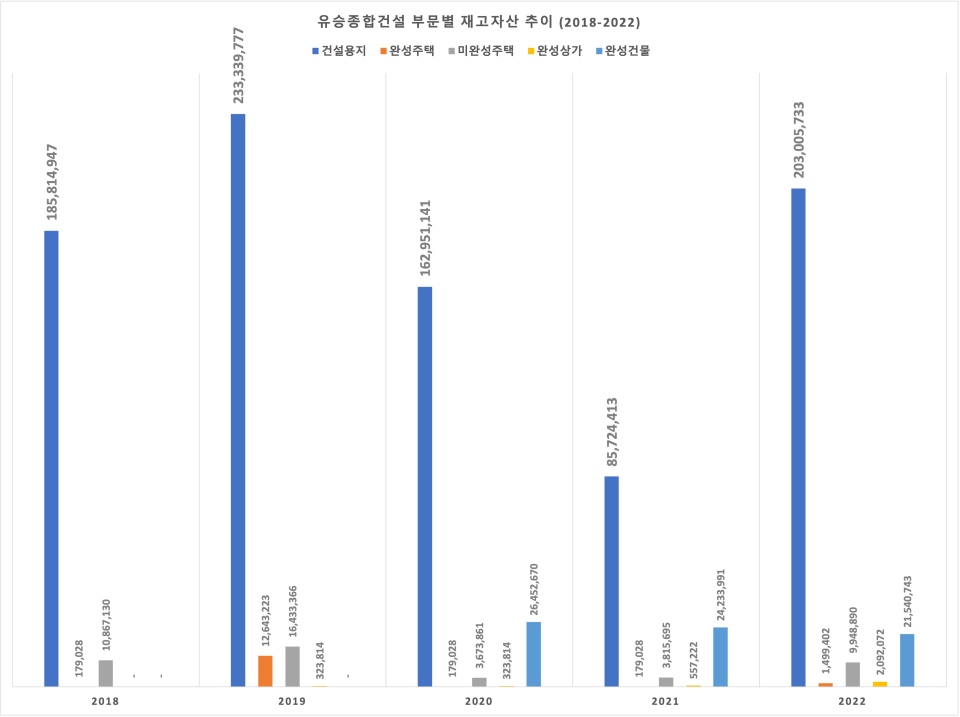

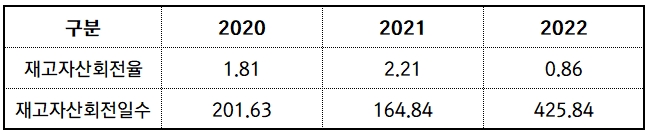

또한 재고자산도 영업활동 현금흐름에 지장을 주고 있다. 재고자산이 약 2627억원이었던 2019년 당해 총자산의 41.5%에 달했으나 점차 줄어들었다. 그러나 부동산 시장에 한파가 불었던 2022년 재고자산은 약 2381억원 정도로 쌓였는데 이는 총자산 대비 38%였다. 재고자산이 매출로 전환되는 속도도 늦어졌다. 재고자산회전율이 2018년 1.81회에서 2021년 2.21회, 2022년 0.86회를 기록했기 때문이다. 2021년에는 재고자산이 매출로 전환되는 기간이 164.84일이었다면 2022년 425.84일로 길어지며 재고자산이 골칫거리가 될 수 있는 위기였다. 특히 지난해에는 악성 미분양으로 불리는 완성주택이 약 15억원으로 전년 대비 737.5%나 증가했으며 이외 완성상가도 같은 기간 275.4%나 늘었다.

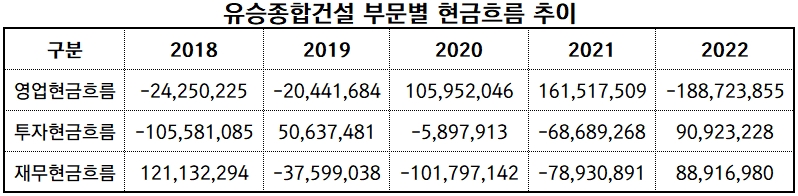

2018년, 2019년 영업활동 부문에서 약 200억원대의 현금이 유출된 바 있지만 2020년부터는 2년 내내 현금이 유입됐다. 그러나 위에서 살펴본 바와 같이 미수금, 재고자산 등의 영향 탓에 2022년에 들어서며 영업활동에서 약 1887억원이 빠져나갔다. 미수금, 재고자산의 증가로 인해 영업활동 현금흐름이 나빠진 것으로 볼 수 있는 대목이다.

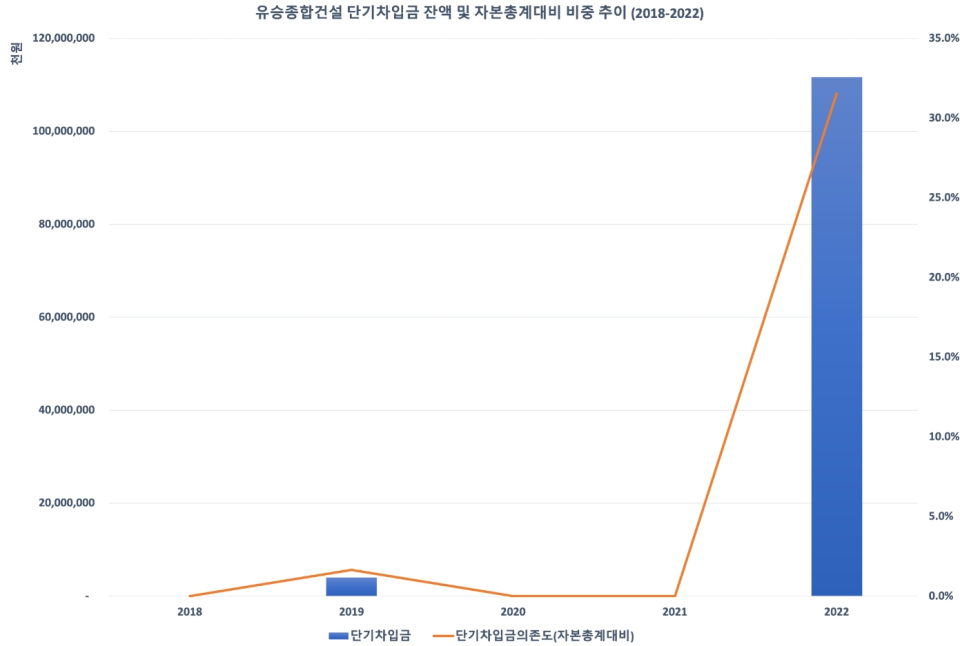

• 부채비율 감소로 건전성 개선? 단기차입금은 급증.. 자본총계 30% 넘어서

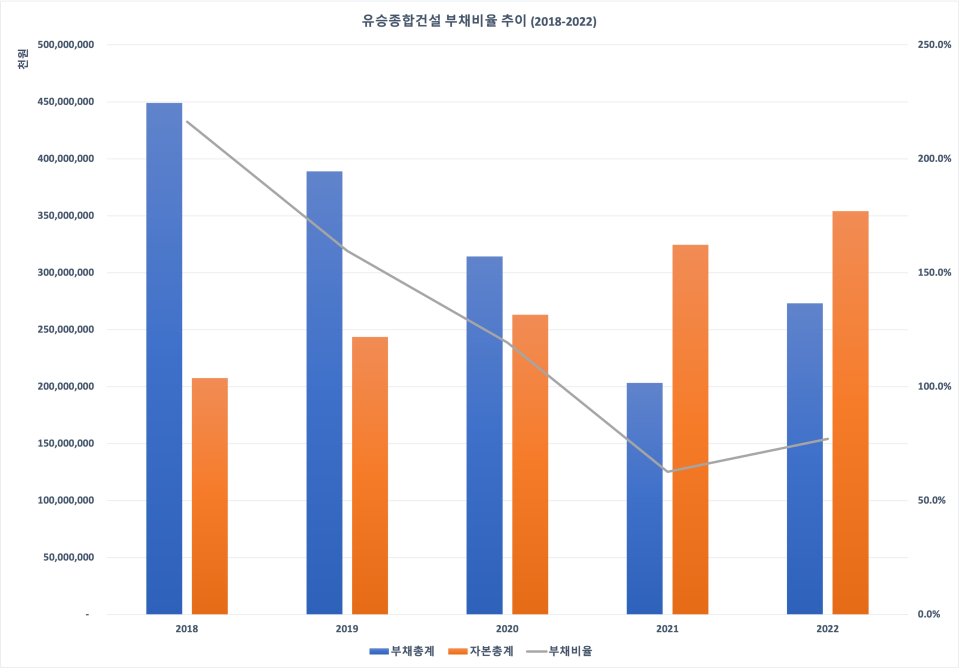

유승종합건설의 부채비율은 2018년 216.3%였으나 해를 거듭해 하락하는 추세였으며 2022년에는 77.2%로 100% 아래였다. 대표적인 건전성 지표인 부채비율이 하락한 것은 좋은 신호일 수 있다. 그러나 주로 비유동부채가 줄어들었기 때문이었다. 유동부채 중에서는 매입 채무가 감소했는데 이는 2020년부터 시작된 매출이 줄었기 때문인 것으로 추측된다. 부채비율의 하락에도 불구 단기차입금의 급증이 눈에 띈다.

2019년 한 차례 40억원을 단기차입금으로 외부 조달한 바 있지만 이후 전무했다. 그러던 중 2022년이 되자 돌연 단기차입금이 약 1117억원으로 불어났다. 그 해 자본총계 약 3540억원 중 31.5%에 해당하는 수준이었다. 1년 이내로 상환해야 할 외부 자본이 늘어났다는 점은 단기적인 관점에서 건전성이 저하됐다고 볼 수 있다.

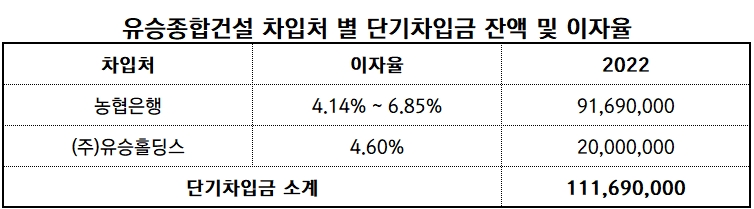

감사보고서에 따르면 유승종합건설은 지배회사 유승홀딩스로부터 약 200억원을 4.6%의 이자율로 조달했다. 나머지 약 917억원은 농협은행에서 차입해 왔는데 이자율의 경우 4.14%에서 6.85%인 것으로 확인됐다. 이자보상배율이 1을 크게 웃돌며 이자 지급 능력이 여유로운 상태지만 비용 부담 가중 등의 상황이 유승종합건설의 수익성을 저하시킬 수 있기 때문에 마냥 안일하게 생각할 수는 없다.

분양 시장이 활기를 되찾을 것인지 불안정한 전망 속 유승종합건설은 미수금과 재고자산이 계속해서 늘어나며 영업활동 현금흐름이 악화하고 있다. 한편 부채비율은 비록 줄었지만 자본총계의 30% 이상의 단기차입금이 발생해 재무적 리스크가 높아져 이 또한 관리가 필요할 수 있게 됐다.

- [진단_극동건설] 평균 수주액 증가율 꺾여.. 공사 수익 기반 극동건설, 이미 영업활동 현금흐름 악화

- [진단_삼환기업] 단기차입금 늘며 부채비율 300% 초과한 삼환기업, 공사수익 급감으로 결국 적자..우오현 SM회장 일가는 수십억원 배당수익

- [진단_경동건설] 매출액 대비 매출채권 비중 높아진 경동건설..단기 차입금 조달하며 건전성 이슈 부각

- [진단_협성건설] 매출액 比 공사미수금 비중 높았던 협성건설, 공사 수익 급감으로 이어져..문제 없는 내부거래에 오너 2세는 배당 수익으로 든든

- [진단_남광토건] 작년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면한 남광토건?

- [진단_삼정건설] 고금리에도 단기 차입 자금조달로 버티는 삼정건설..안정성 지표 비상

- [진단_엘앤씨바이오] 거침없는 매출 증가 속 재고자산회전율 둔화한 L&C바이오,

- [진단] 동희그룹 내 계열사 곳곳 내부거래 상당.. 이동호 회장 아들 회사도 일감몰아주기로 성장 중

- 남광토건, 2022년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면