-2016년 후 첫 영업활동 현금 유출에 차입금 증가.. 건전성 저하 및 이자 비용 부담까지

[진단_엘앤씨바이오] 2011년 설립돼 2018년 코스닥 시장에 상장한 엘앤씨바이오는 인체 조직 가공 처리 및 유통을 주요 사업으로 영위하고 있다. 최대주주는 이환철 대표로 지분율은 28.02%다. 거래소가 주관하는 코스닥 라이징스타에 선정된 엘앤씨바이오는 상장 후 매출 증가세를 유지해오고 있지만 재고자산회전율이 둔화돼 활동성이 떨어지고 있다. 한편 2016년 후 첫 영업활동 현금흐름이 마이너스로 돌아서며 차입금이 갑작스레 늘었고 이로 인해 이자 비용의 상승으로 순이익 감소에도 영향을 미치게 됐다.

• 이어지는 매출액 증가세에도 재고자산회전율 둔화.. 활동성 저하 우려

![[단위: 천원] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/300424_300343_4055.jpg)

엘앤씨바이오의 매출액은 최근 5년간 계속해서 증가하고 있다. 2018년 약 212억원이었던 매출액은 1년 만에 약 292억원으로 37.2%나 증가했다. 2020년이 되며 매출액은 약 330억원이 됐으며 2021년에 약 457억원의 매출액을 기록해 전년 대비 38.5% 늘어났다. 2022년 매출액은 약 526억원으로 증가세가 단 한 번도 멈추지 않고 이어졌다. 이처럼 매출 규모는 해를 거듭할수록 커졌지만 재고자산은 계속해서 쌓여갔다.

![[단위: 천원, %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/300424_300344_4056.jpg)

위 그래프와 같이 재고자산의 총 자산 대비 비중은 매해 더 커지고 있다. 2019년 이전까지만 해도 재고자산이 총자산의 10% 이내에 불과했다. 그러나 2020년 후 재고자산이 총자산에 비해 빠르게 늘어난 결과 총 자산 대비 재고자산의 비중은 2021년 11.5%, 2022년 16.5%, 2023년 2분기 말 20.2%인 것으로 확인됐다.

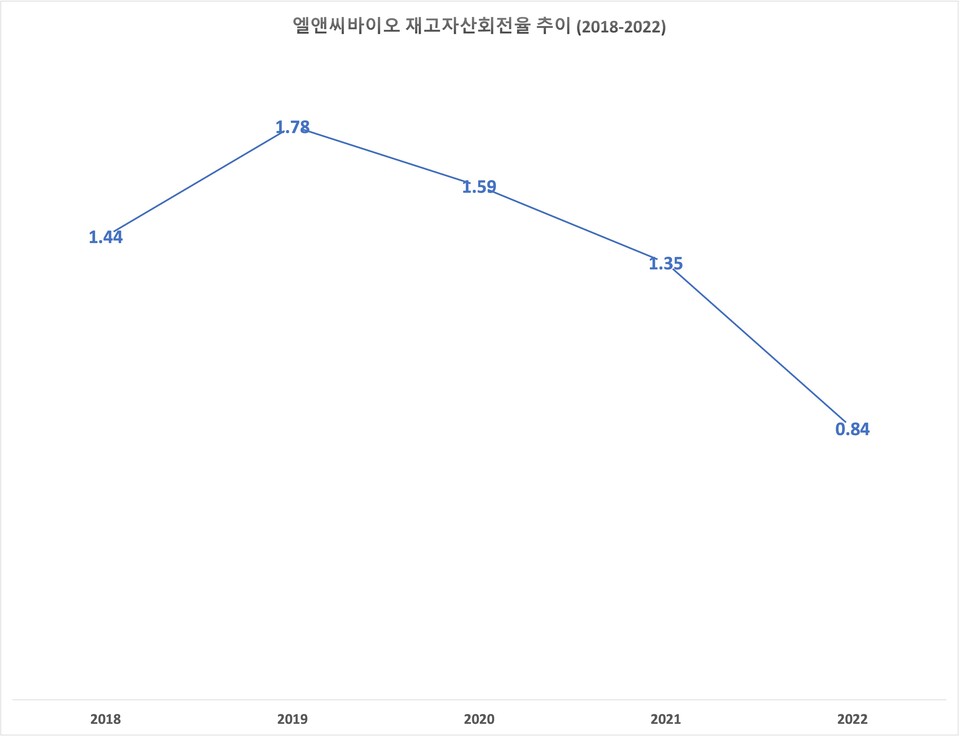

![[단위: 회, 일] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/300424_300346_4057.jpg)

2019년을 기점으로 재고자산회전율(매출원가/평균재고자산)은 서서히 떨어지는 모습을 보였다. 2019년 1.78회에서 2020년 1.59회, 2021년 1.35회로 떨어지더니 급기야 2022년의 경우 0.84회로 낮아졌다. 2019년만 해도 재고자산회전일수(365/재고자산회전율)가 2019년 205.52일에서 2020년 229.44일, 2021년 269.65일로 길어졌으며 2022년이 되자 434.46일로 전년 대비 급격한 차이를 드러냈다. 이는 곧 회사의 활동성 지표가 둔화되고 있음을 뜻한다고 볼 수 있다. 재고의 효율적인 관리가 필요할 수 있다.

• 8년 만에 영업현금흐름 적자에 차입금 등으로 자금조달.. 이자비용 부담 급증

![[단위: 천원] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/300424_300347_4057.jpg)

엘앤씨바이오는 이자가 발생하는 부채보다 보유한 현금이 많아 그간 순부채가 2021년까지만 해도 마이너스였다. 이는 곧 회사의 현금 등 자금 사정이 양호하다는 것으로 해석할 수 있다. 그러나 2022년부터 순부채의 마이너스 상태는 끝났다. 다시 말해 현금 등으로 차입금을 상환한다고 해도 모자라다고 할 수 있다.

![[단위: 천원, %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/300424_300348_4058.jpg)

그도 그럴 것이 2018년 이후 전무했던 단기차입금이 돌연 지난해 대략 93억원에 가까이 늘어난 것이다. 이는 당해 자본총계인 약 879억원 대비 10.5%에 달하는 수준이었다. 올해 상반기에는 단기차입금 잔액이 약 142억원으로 늘며 단기차입금의존도(단기차입금/자본총계)는 13%까지 높아졌다. 1년 내 상환해야 할 차입금이 폭발적으로 증가한 탓에 이자비용의 상승도 또 하나의 골칫거리가 될 수 있다.

![[단위: 천원, 배] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/300424_300349_4058.jpg)

실제 2021년만 해도 금융원가 중 이자비용은 약 4억6027만원이었으며 이자보상배율(영업이익/이자비용)이 28.6배로 상당히 우수했다. 단기차입금이 크게 증가하기 시작한 2022년에 들어서자 이자비용은 전년 대비 무려 568.3%나 상승한 약 30억7615만원이었으며 당해 이자보상배율은 3.1배였다.

1을 훌쩍 넘어 영업이익을 통해 이자비용 지불 능력에 문제는 없었으나 직전 사업연도와 비교했을 때 이자비용의 부담이 가중한 점을 추측할 수 있다. 특히 올해 상반기 말 누적 이자비용이 약 32억3948만원이 발생해 이자보상배율은 1.2배였다. 즉 영업활동으로 번 돈으로 이자비용을 내면 남는 부분이 거의 없어진 상태를 목전에 두고 있는 셈이다.

코스닥 라이징스타에 지정된 엘앤씨바이오는 중국 등 해외 진출을 통해 매출 성장세를 이어갈 것으로 전망되나 효율적인 재고자산 관리의 병행도 고려해야 할 것이다. 한편 2016년 후 처음으로 영업활동에서 현금이 유출돼 차입금 등으로 자금을 조달해 재무 건전성이 악화하고 이자비용까지 늘며 수익성 저하의 또 다른 요인으로 작용할 수 있게 됐다.

- 미수금 및 재고자산 증가로 영업활동에서 막대한 현금 유출 겪은 유승종합건설, 당해 자본총계 30% 이상의 단기차입금 조달로 안정성 지표 저하까지

- [진단_2차전지 ①원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지 ②엠플러스] 10년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [진단_2차전지 ③디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [진단_2차전지 ④티에스아이] 불어난 차입금에 흑자 전환에도 이자보상배율 높지 않은 티에스아이

- [진단_2차전지] 사상 최대의 매출에도 적자 못 벗어난 디에이테크놀리지

- [진단_티앤엘] 매출은 느는데 연구개발 투자에는 소극적 T&L,

- [진단] 동희그룹 내 계열사 곳곳 내부거래 상당.. 이동호 회장 아들 회사도 일감몰아주기로 성장 중

- [진단] 삼성카드, 수익성 저하 야기하는 신용판매 확대에 신사업 발굴 절실...경쟁사 현대카드는 유동성 강화, 삼성카드는 하락...주의 필요해

- [뉴스워커_진단] 삼성생명, 새로 도입된 지급여력비율, 업계 평균보다 저조, 초회보험료 등에서도 경쟁사에 밀려..

- [뉴스워커_진단] 삼성전기, 삼성전자 외 다양한 주요 고객사 확보로 성장 발판 마련해야

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_2차전지_엠플러스] 20년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [뉴스워커_진단] 두산로보틱스, 성장은 견조한데, 적자폭도 커져...산업내 경쟁력 약화 우려

- [뉴스워커_진단_제넥신] 수익성 개선도 아직인데 성장성마저 둔화?..이자 내기도 빠듯한데 연구개발과 신규시설투자에 큰돈 들이는 제넥신, 이대로 괜찮나