-지난해 매출액 1000억원대 경쟁사들보다 연구개발 비중 낮아

[뉴스워커 2차전지 진단 ④티에스아이] 1996년 태성기공으로 시작했으며 2011년 법인으로 전환한 티에스아이(표인식 대표)는 플랜트 설비 및 시스템 구성과 화학, 전자 등에 필요한 슬러리 믹싱 시스템 제조업을 주요 영업으로 하고 있다. 올해 초 창업자 표인식 대표의 보유지분을 안다H자산운용이 인수해가며 최대주주 지분 변동이 발생했으며 표 대표가 해당 인수 펀드에 다시 출자를 추진하기도 해 눈길을 끌었다. 티에스아이 내부 사정을 살펴보면 우선 단기차입금의 급증으로 인해 재무 구조의 관리 필요성이 대두되고 있다. 더불어 2022년 매출액 1000억원대를 기록한 국내 2차 전지 장비 업체들과 비교했을 때 연구개발 투자 비중이 다소 낮은 것도 발견할 수 있었다.

• 불어난 차입금에 흑자 전환에도 영업이익과 맞먹는 이자 비용 발생

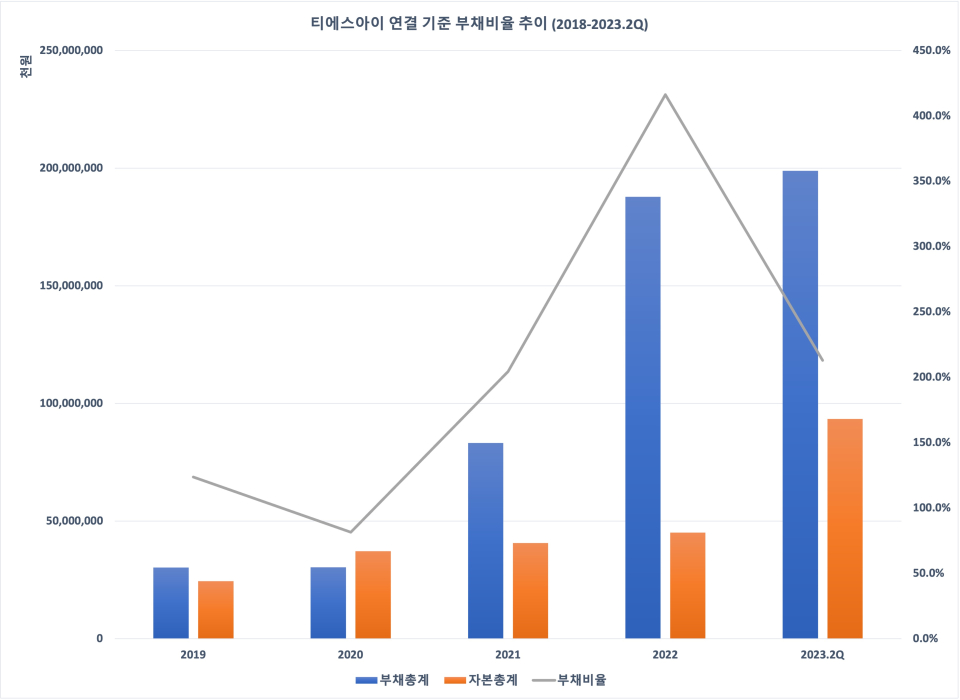

2018년 티에스아이의 부채비율은 123.8%였으나 2020년에 약 142억원의 결손금에도 불구 자본금, 자본잉여금이 늘며 자본총계가 늘어난 덕분에 81.6%로 낮아졌다. 부채총계가 자본총계보다 더 작아 탄탄한 재무 구조를 완성시킬 수 있었다. 그러나 이듬해 부채총계가 약 833억원으로 전년 대비 174.3%나 증가하자 부채비율은 204.4%로 122.8% 포인트 상승했다. 이와 같은 상승세를 멈추지 않고 지난해 말 부채비율이 416.4%까지 오르며 부채총계가 자본총계의 4배를 넘어섰다. 올해 상반기에는 부채비율이 213%로 2022년 말보다 완화됐지만 여전히 부채비율이 높게 유지되고 있다.

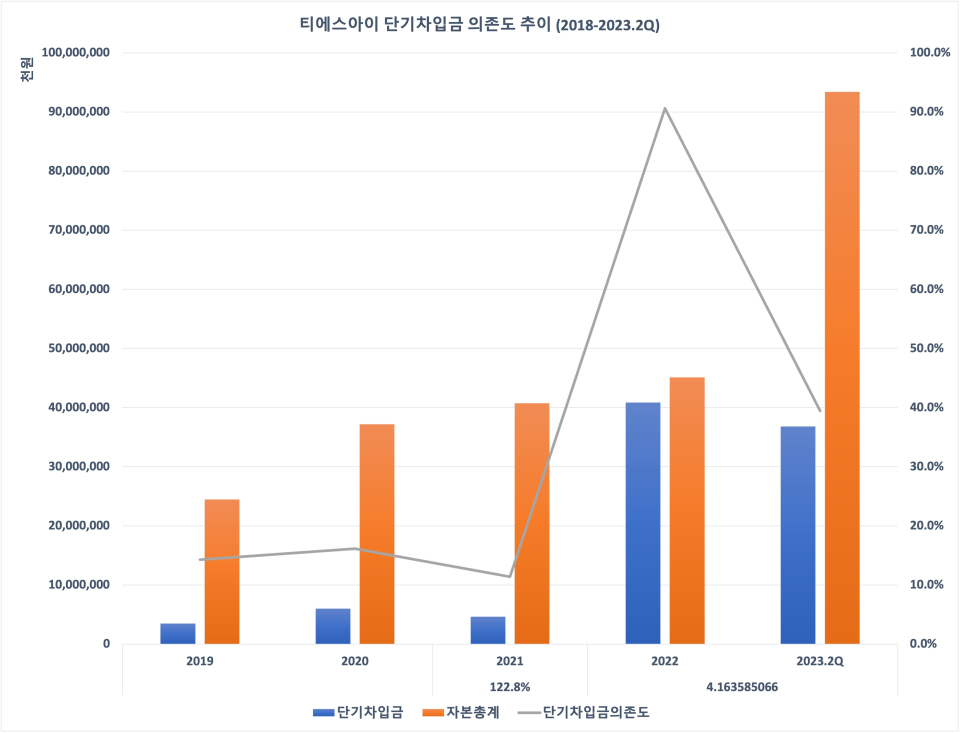

특히 유동부채의 증가가 부채비율 상승을 야기한 것으로 보인다. 그중 단기차입금의 증가세가 한몫했다. 2019년 14.3%, 2020년 16.1%, 2021년 11.4%로 적정 수준으로 불리는 30% 아래에 머물렀으나 2022년이 되자 상황이 달라졌다. 단기차입금이 전년 말 대비 약 779.2%나 증가한 약 409억원을 기록하며 자본총계 대비 그 비중이 90.6%에 달했기 때문이다. 올해 상반기 들어 단기차입금이 약 368억원으로 대략 41억원 감소하고 유상증자로 자본총계가 늘어난 덕분에 단기차입금 의존도(단기차입금/자본총계)는 39.4%로 낮아졌지만 그럼에도 적정 수준을 크게 웃돌고 있다. 대표적인 이자부 부채인 단기차입금은 최근 금리 상승으로 인해 이자 비용 부담을 가중하고 있다는 점에서 문제를 찾아볼 수 있다.

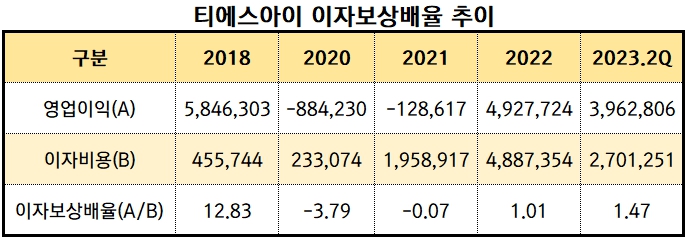

부채비율 및 단기차입금 의존도가 낮았던 201년 약 58억원의 영업이익을 내며 이자보상배율(영업이익/이자비용)은 12.83배로 굉장히 높았다. 그러나 2020년부터 시작된 영업 손실은 2020년 약 23억원, 2021년 약 20억원의 이자 비용을 감당할 수 없었다. 흑자 전환한 2022년 영업이익은 약 49억원이었는데 당해 이자 비용만 약 49억원으로 이자보상배율이 1.01배에 불과했다. 즉 영업활동을 통해 번 돈으로 이자를 지불하면 얼마 남지 않는다는 의미다. 올해 상반기 영업이익 약 40억원을 달성했으나 단기차입금 등의 이자율이 상승한 탓에 6월 말까지 발생한 이자비용만 약 27억원이었고 이자보상배율은 1.47배였다. 안정적인 이자 지급 능력으로 간주하는 1.5배에 약간 미치지 못해 아직은 채무 상환 능력에 대해 안심할 수는 없을 수 있다.

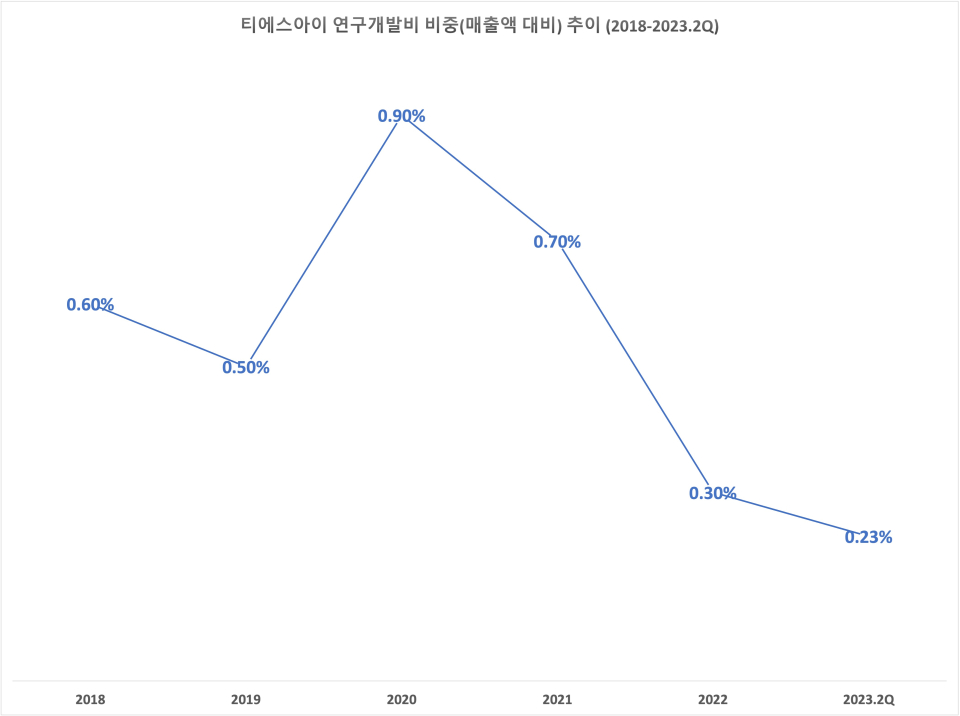

• 매출액 1%도 안 되는 연구개발 투자금액.. 경쟁사보다 크게 뒤처져

티에스아이의 매출액 대비 연구개발비 비중은 2018년 0.6%, 2019년 0.5%, 2020년 0.9%, 2021년 0.7%, 2022년 0.3%, 2023년 2분기 말 0.23%로 최근 5년 중 단 한 차례도 1%를 초과한 적이 없다. 2차 전지 사업은 생산 시스템의 특성에 따라 인라인 생산으로 이루어져 일부 공정 장비에서 문제 발생 시 전체적인 생산 라인이 정지되기 때문에 장비의 검증은 필수 조건이다. 따라서 기술적 진입 장벽이 높아 R&D 단계부터 높은 기술력이 요구되는 특징을 지니고 있다.

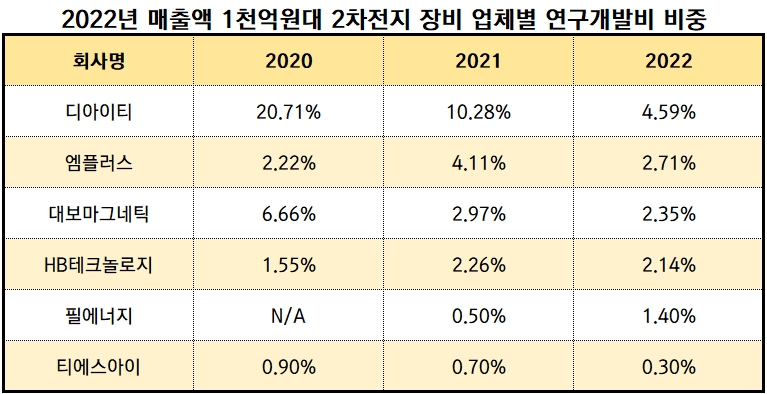

2022년 말 기준 매출액 1000억원대를 기록한 총 여섯 개사의 매출액 대비 연구개발비 비중을 나타낸 표다. 해당 표에서 알 수 있듯이 티에스아이는 전반적으로 최하위권에 속해있다. 디아이티의 경우 2022년 매출액 중 4.59%를 연구개발비로 사용했으나, 대보마그네틱은 2.35%, HB 테크놀로지는 2.14%, 필에너지는 1.4%인 반면 티에스아이는 0.3%였다. 비슷한 매출을 올리는 기업들끼리 서로 비교해 봤을 때 티에스아이가 연구개발에 대한 투자가 경쟁사 대비 다소 부족하다고 판단할 수 있는 부분이 될 수 있다.

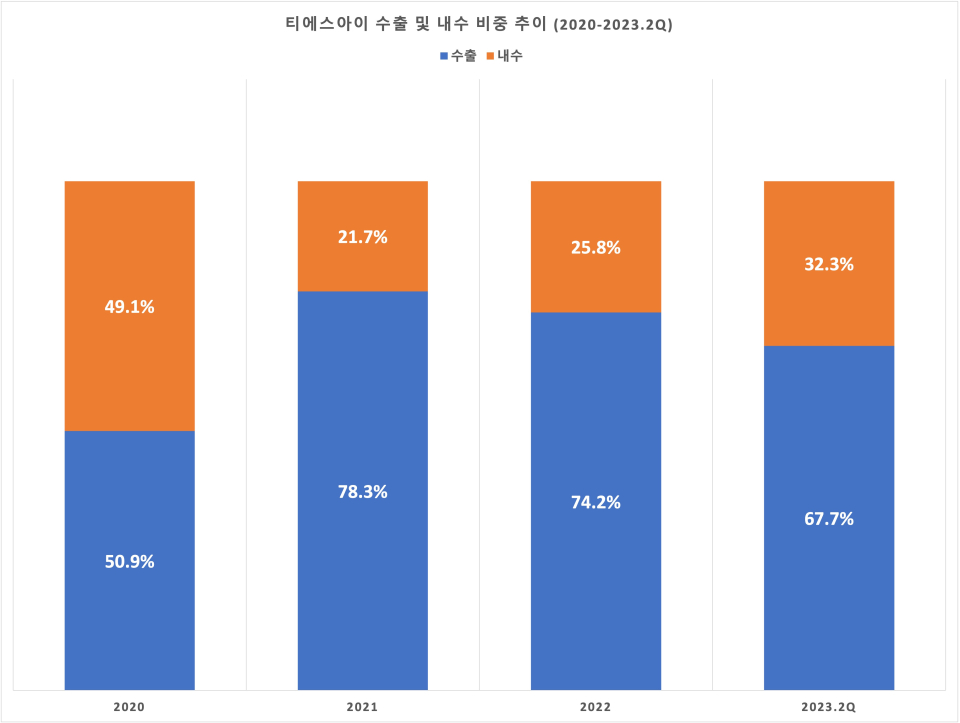

티에스아이의 전체 매출 중 수출이 내수에 비해 더 큰 비중을 차지하고 있는 것으로 확인된다. 2020년만 해도 수출과 내수 시장에서의 매출액이 비등한 수준이었지만 2021년부터는 확연한 차이가 드러났다. 가령 2021년 전체 매출 중 약 78.3%가 수출, 나머지 21.7% 정도가 내수 실적이었다. 2차 전지 장비업체 시장이 갈수록 경쟁이 심화되고 있고 특히 글로벌 시장에서의 대한민국의 현재 입지도 단언하지 못하게 되었다. 이와 같은 시장 동향을 고려했을 때 우수한 실적을 유지하려면 기술 등에 대한 연구개발로 경쟁력을 제고하는 것이 꼭 필요해 보인다.

연이은 적자로 영업활동에서의 현금 유출이 이어지자 재무활동, 즉 신규 차입금 등으로 자금을 조달할 수밖에 없었던 탓에 재무 구조의 안정성이 떨어졌다. 그 결과 이자 비용이 늘며 수익성 개선에 부담을 안으며 해결해야 할 과제가 됐다. 아울러 수출 실적이 실적의 큰 부분을 차지하고 있는 특성상 조금 더 적극적인 연구개발 투자 의지도 갖추어진다면 더 발전할 수 있을 것으로 전망된다.

- [진단_2차전지 ①원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지 ②엠플러스] 10년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [진단_2차전지 ③디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [진단_2차전지] 사상 최대의 매출에도 적자 못 벗어난 디에이테크놀리지

- [진단_아이큐어] 수출 실적 부진에 수익성 개선 오리무중.. 최영권 이사는 5억원 이상 급여 수령 중...

- [진단_엘앤씨바이오] 거침없는 매출 증가 속 재고자산회전율 둔화한 L&C바이오,

- [진단] 동희그룹 내 계열사 곳곳 내부거래 상당.. 이동호 회장 아들 회사도 일감몰아주기로 성장 중

- [진단] 삼성카드, 수익성 저하 야기하는 신용판매 확대에 신사업 발굴 절실...경쟁사 현대카드는 유동성 강화, 삼성카드는 하락...주의 필요해

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_코스모신소재] NCM 생산으로 컴백 코스모신소재, 연구개발 투자 절실하지만 경쟁사보다 뒤처져..

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_2차전지_원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지_엠플러스] 20년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [진단_2차전지_디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [뉴스워커_진단_제넥신] 수익성 개선도 아직인데 성장성마저 둔화?..이자 내기도 빠듯한데 연구개발과 신규시설투자에 큰돈 들이는 제넥신, 이대로 괜찮나