-부채비율 증가 및 유동비율 감소로 재무 안정성 저하 우려도

[진단_2차전지 ②엠플러스] 2003년 설립돼 올해로 창립 10주년을 맞이한 엠플러스는 전기자동차용 리튬이온 2차 전지 장비를 생산 및 판매하고 있다. 최대주주는 김종성 대표로 지분율은 20.92%이다. 엠플러스의 올해 실적이 역대 최대치일 것이란 전망이 쏟아지고 있다. 다만 매출액 대비 연구개발비 비중이 줄어들고 있어 기술력 제고에 관해 좀 더 노력을 기울여야 한다. 또한 단기차입금 등의 증가로 부채비율 증가는 물론 유동비율 감소 등 재무 구조의 안정성을 높일 수 있을지 귀추가 주목된다.

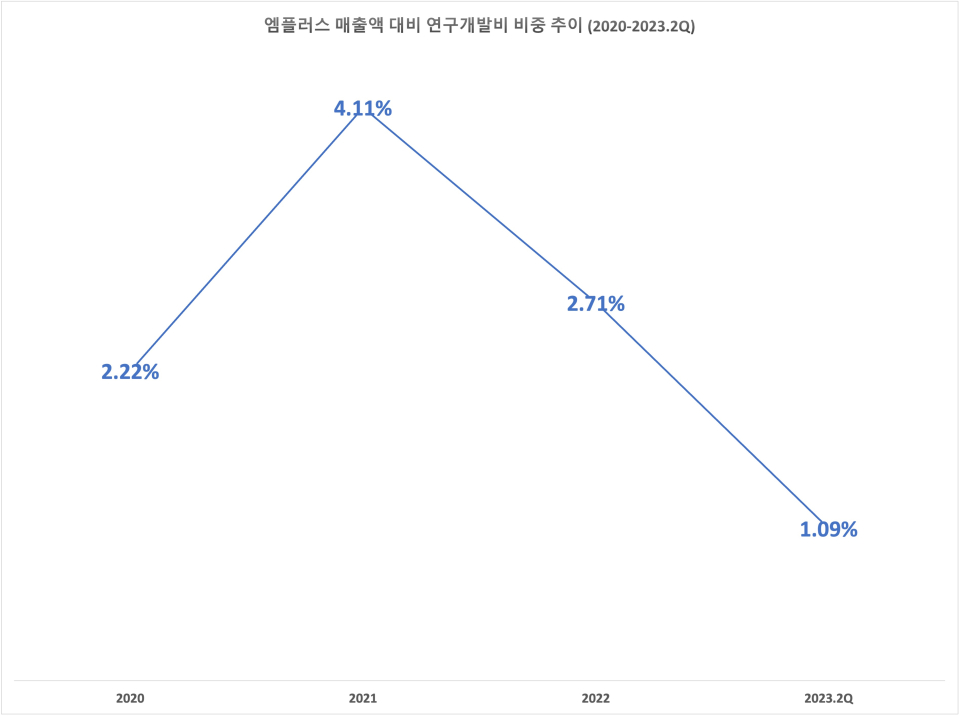

• 해마다 줄어드는 연구개발비 비중… R&D 투자 소홀해지나

2차 전지 장비업체인 엠플러스의 매출액 대비 연구개발비 비중이 2021년부터 계속해서 줄어들고 있다. 2020년 매출액의 2.22%가 연구개발에 투자됐으나 이듬해 그 비중이 4.11%로 1.89% 포인트 증가했다. 그러나 지난해 말 기준 매출액 대비 연구개발비 비중은 2.71%로 낮아졌고 올 상반기 말에는 1.09%로 더 하락했다.

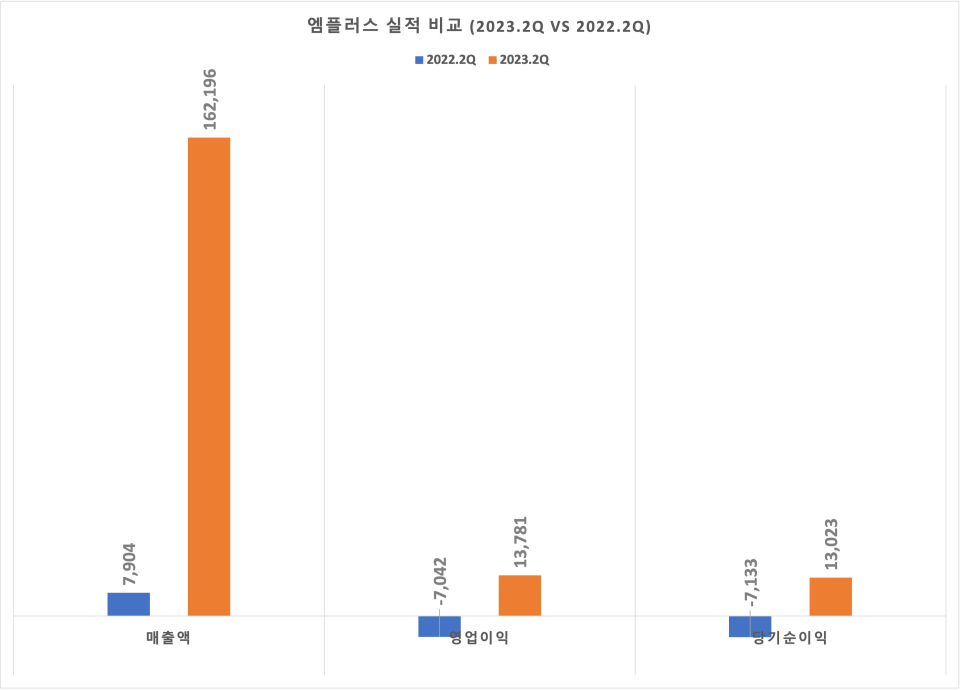

엠플러스가 올해 역대 최대 실적을 올릴 거란 전망 속에 실제로 지난 6월 말까지의 영업 성과가 훌륭했다. 매출액은 약 1622억원으로 이는 전년 동기 대비 20.5배 이상이나 증가한 수준이었다. 이에 따라 영업이익 및 순이익도 지난해에 적자였던 것과 달리 흑자 전환에도 성공할 수 있었다.

우수한 실적에도 불구 엠플러스가 연구개발비로 투입한 규모는 크게 늘지 않았다. 가령 지난해 상반기 연구개발비는 약 14억원, 올해 상반기는 약 18억원으로 대략 4억원 정도 증가한 것에 그쳤다.

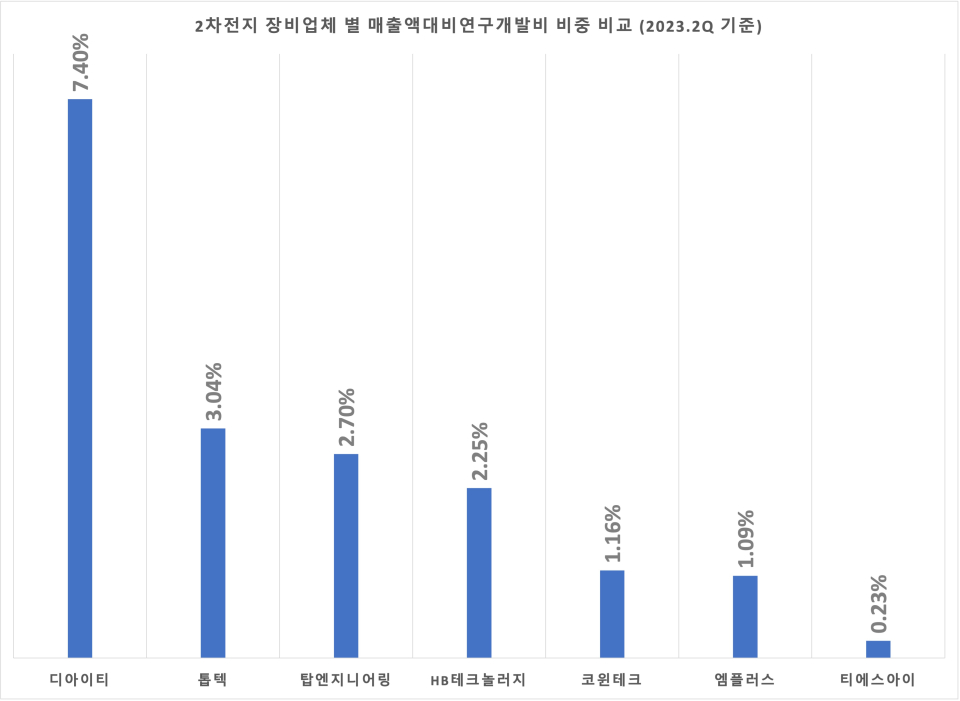

경쟁사에 비해 엠플러스의 매출액 대비 연구개발비 비중은 낮은 편이었다. 2023년 2분기 말 기준 디아이티가 7.4%로 가장 높았고 그 뒤를 이어 톱텍 3.04%, 탑엔지니어링 2.7%, HB테크놀러지 2.25% 등이었다.

엠플러스는 총 일곱 개의 2차 전지 장비업체 중 연구개발비 투자 비중의 순위가 6위에 그쳤다. 전기차 시장의 성장으로 2차 전지 장비와 관련된 수요가 발생하는 가운데 연구개발을 통한 기술력 확보가 경쟁력을 갖추는데 도움이 될 수 있으므로 엠플러스의 향후 연구개발에 대한 투자를 늘릴 필요가 있을 수 있다.

• 부채비율 400% 초과, 유동비율도 갈수록 줄어.. 재무 안정성 하락 우려

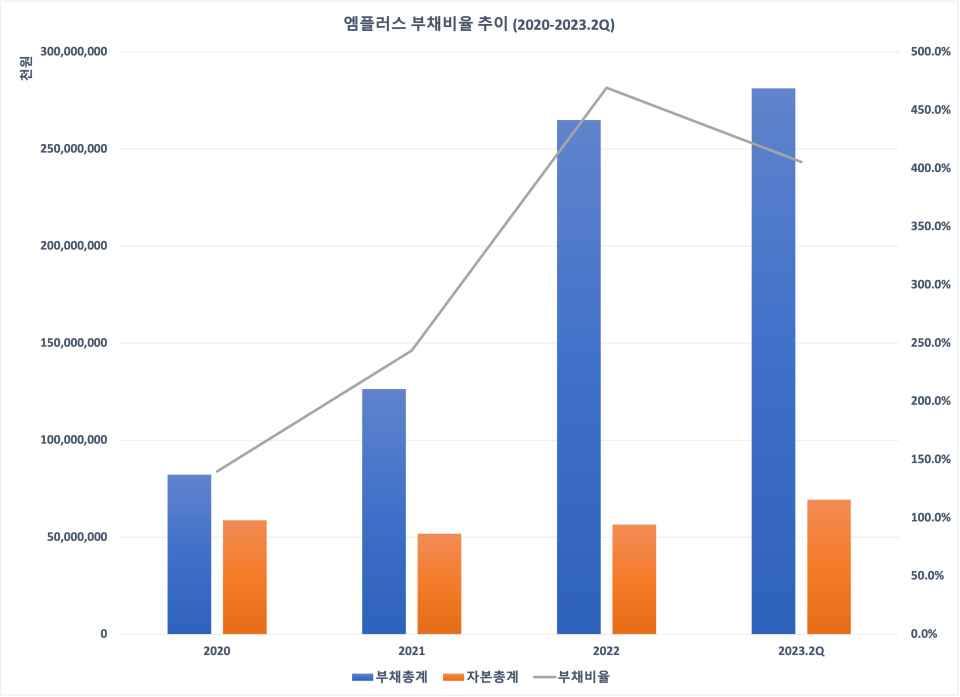

부채총계를 자본총계로 나눈 부채비율은 2020년 139.9%로 이미 100%를 웃돌았다. 1년 후 부채총계 약 1264억원으로 전년 대비 약 53.8% 증가한 반면 자본총계는 약 519억원으로 같은 기간 11.7% 정도 줄었고 부채비율은 243.7%로 상승했다. 부채총계는 그치지 않고 더 증가한 결과 지난해 부채비율은 225.6% 포인트나 더 오른 469.3%까지 치솟았다. 올 상반기 말에는 405.7%로 지난해 말보다는 조금 낮아졌지만 부채총계가 자본총계의 약 4배 정도돼 안정적이지 않다고 볼 수 있다.

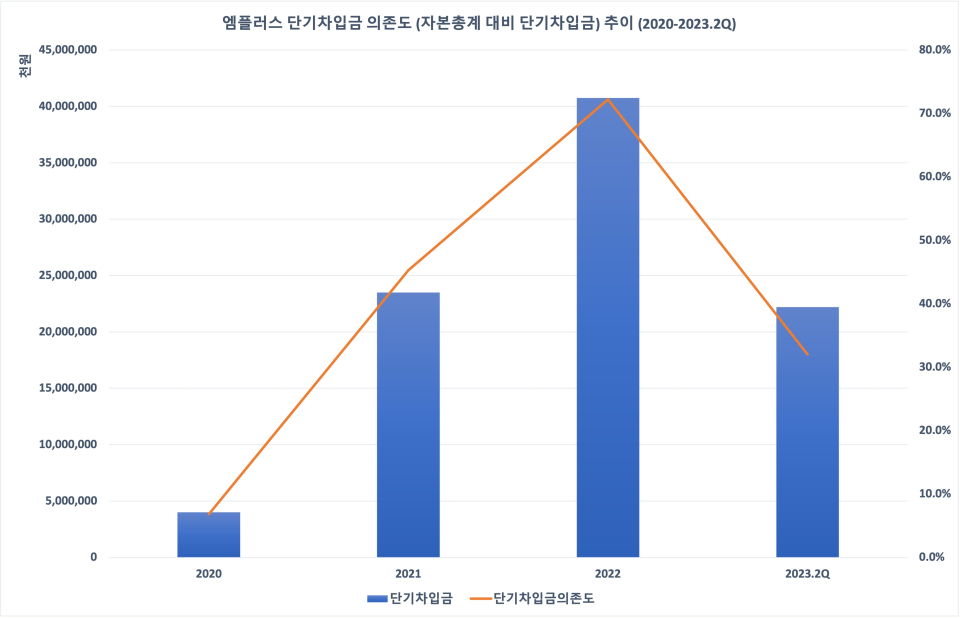

부채비율이 상승하게 된 요인으로 단기차입금을 꼽을 수 있다. 2020년 자본총계 대비 단기차입금의 비율은 6.8%에 불과했으나 2021년 약 235억원에 달하는 단기차입금이 반영돼 그 비율이 45.3%까지 올랐다. 2022년에는 상황이 더 악화했다. 단기차입금이 직전 사업연도보다 무려 73.5%나 증가한 탓에 단기차입금 의존도(단기차입금/자본총계)는 72.2%를 기록했다. 2023년에 접어들며 상황이 호전된 듯 보였으나 여전히 자본총계의 32%가 단기차입금인 것으로 확인됐다.

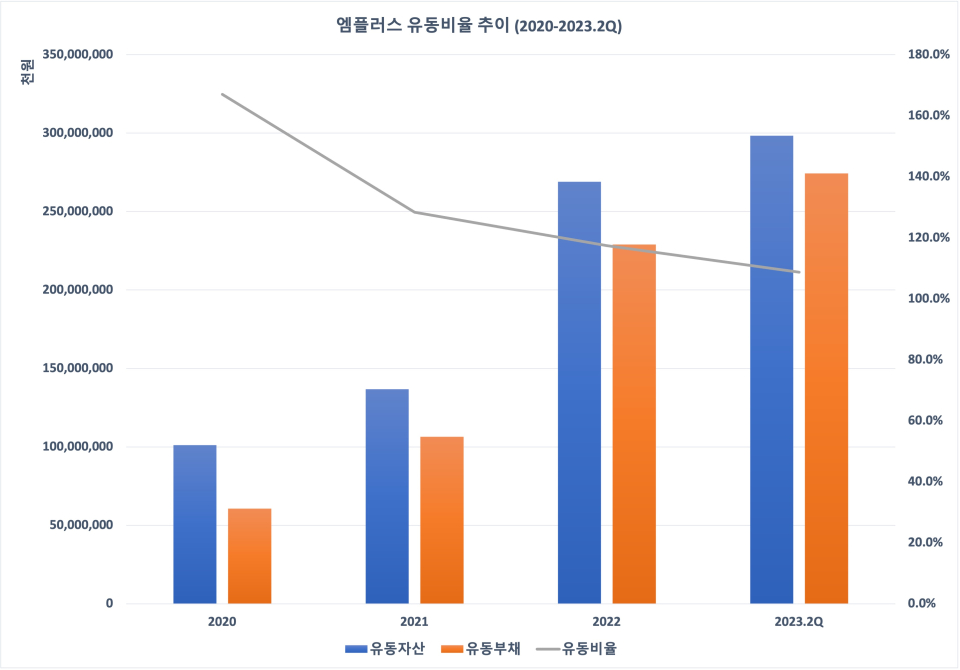

엠플러스의 유동비율 추이를 살펴보면 단기 상환해야 할 부채에 대한 지급 능력도 서서히 떨어지고 있다. 2020년 유동자산 약 1012억원, 유동부채 약 606억원으로 유동비율은 167%였다. 이후 유동비율은 2021년 128.4%, 2022년 117.4%로 낮아졌으며 올 상반기에는 108.8%까지 낮아졌다. 유동비율이 높을수록 재무적 유동성이 크다고 판단하는데 엠플러스의 경우는 그와 반대로 유동성이 하락하고 있다고 판단할 수 있다.

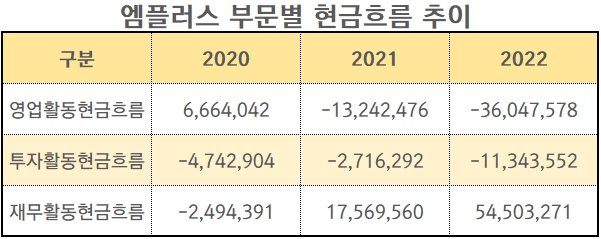

그도 그럴 것이 엠플러스가 2021년, 2022년 연이어 적자를 낸 것이 문제였다. 2021년 영업활동에서 약 132억원의 현금이 유출됐는데 당시 투자활동에서 약 27억원의 현금이 동시에 빠져나가 결국 단기차입금 등의 외부에서 자금을 조달할 수밖에 없었다. 이는 2022년에도 이어졌다. 이렇게 단기 차입금 등이 늘어나며 재무 구조의 안전성이 나빠지고 있어 이에 대한 관리도 함께 재고해봐야 할 것이다.

뉴스워커의 진단으로 전기 자동차 시장의 성장에 따른 2차 전지 장비에 대한 수요도 높아지고 있는 바 엠플러스에 대한 기대도 한껏 조성되고 있다. 이 상황에서 연구개발에 대한 투자로 기술력을 확보해 경쟁력을 갖추는 것에도 반드시 신경 써야 한다. 아울러 실적 개선 등으로 부채비율 증가 및 유동비율 감소 등과 같이 저하된 재무 안정성도 회복시킬 수 있을지 지켜봐야 하겠다.

- [진단_2차전지 ①원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지 ③디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [진단_2차전지 ④티에스아이] 불어난 차입금에 흑자 전환에도 이자보상배율 높지 않은 티에스아이

- [진단_2차전지] 사상 최대의 매출에도 적자 못 벗어난 디에이테크놀리지

- [진단_아이큐어] 수출 실적 부진에 수익성 개선 오리무중.. 최영권 이사는 5억원 이상 급여 수령 중...

- [진단_엘앤씨바이오] 거침없는 매출 증가 속 재고자산회전율 둔화한 L&C바이오,

- [진단] 동희그룹 내 계열사 곳곳 내부거래 상당.. 이동호 회장 아들 회사도 일감몰아주기로 성장 중

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_코스모신소재] NCM 생산으로 컴백 코스모신소재, 연구개발 투자 절실하지만 경쟁사보다 뒤처져..

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_2차전지_원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지_디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [진단_2차전지_티에스아이] 불어난 차입금에 흑자 전환에도 이자보상배율 높지 않은 티에스아이

- [진단_2차전지] 사상 최대의 매출에도 적자 못 벗어난 디에이테크놀리지