-이 상황에 이종욱 대표의 갑작스런 연봉 12억원 지급... 어떻게 봐야 하나

[뉴스워커_진단_디에이테크놀리지] 반도체 관련 장비 및 디스플레이 장비 등의 제조 및 판매를 목적으로 2000년 설립된 디에이테크놀로지는 2014년 코스닥 시장에 상장했다. 최대주주는 이종욱 대표로 지분율은 16.38%다. 전기차 시장의 확장으로 2차 전지 장비 수요가 높아지며 디에이테크놀로지 역시 사상 최대의 매출액을 올렸다. 그러나 그 이면에는 계속된 영업손실, 당기순손실로 인한 영업활동에서의 현금 유출액이 갈수록 커지고 있다. 한편 회사는 기록적인 매출에도 적자를 면치 못하고 있으나 이종욱 대표는 총 12억원의 연봉을 받았다.

• 외형 성장하고 있지만 적자 폭 확대로 인한 영업활동 현금 유출액 커져

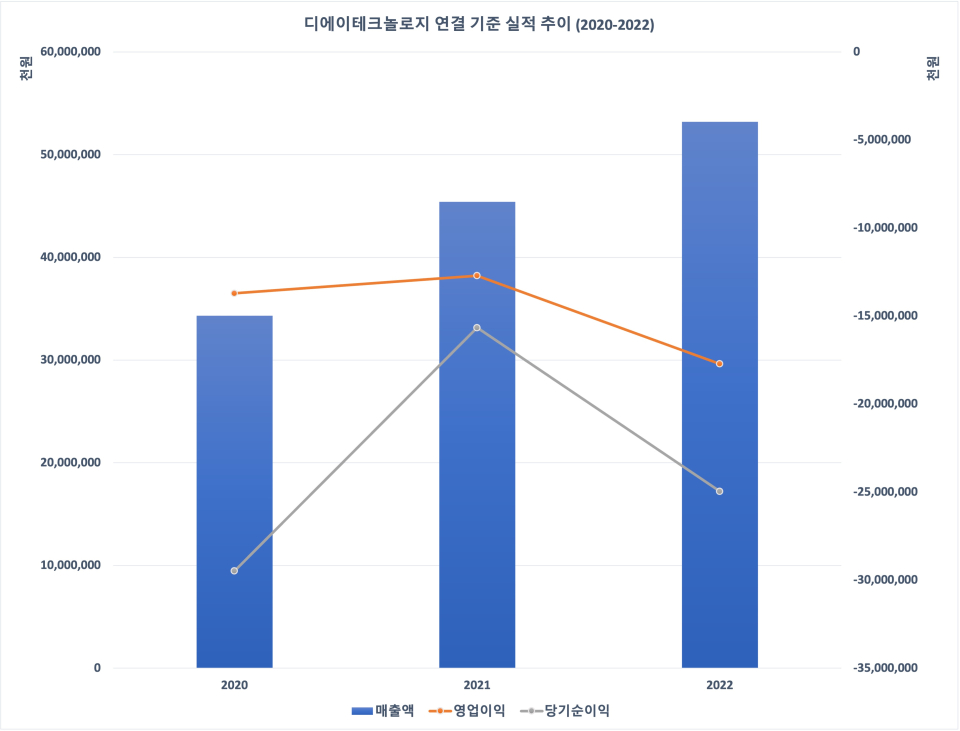

디에이테크놀로지 매출액은 2020년 약 343억원, 2021년 약 454억원, 2022년 약 532억원으로 꾸준히 증가해 왔다. 이처럼 외형 성장은 성공했지만 문제는 지속적인 영업손실 및 당기순손실이며 그 적자 폭도 좀처럼 좁혀지지 않고 있다는 점이다. 2020년 영업손실 약 137억원, 순손실 약 295억원이었으며 2021년 영업손실 약 127억원, 순손실 약 145억원으로 손실이 완화된 듯했다. 그러나 지난해 영업손실 약 177억원, 순손실 약 250억원으로 다시금 적자 폭이 더 깊어졌다.

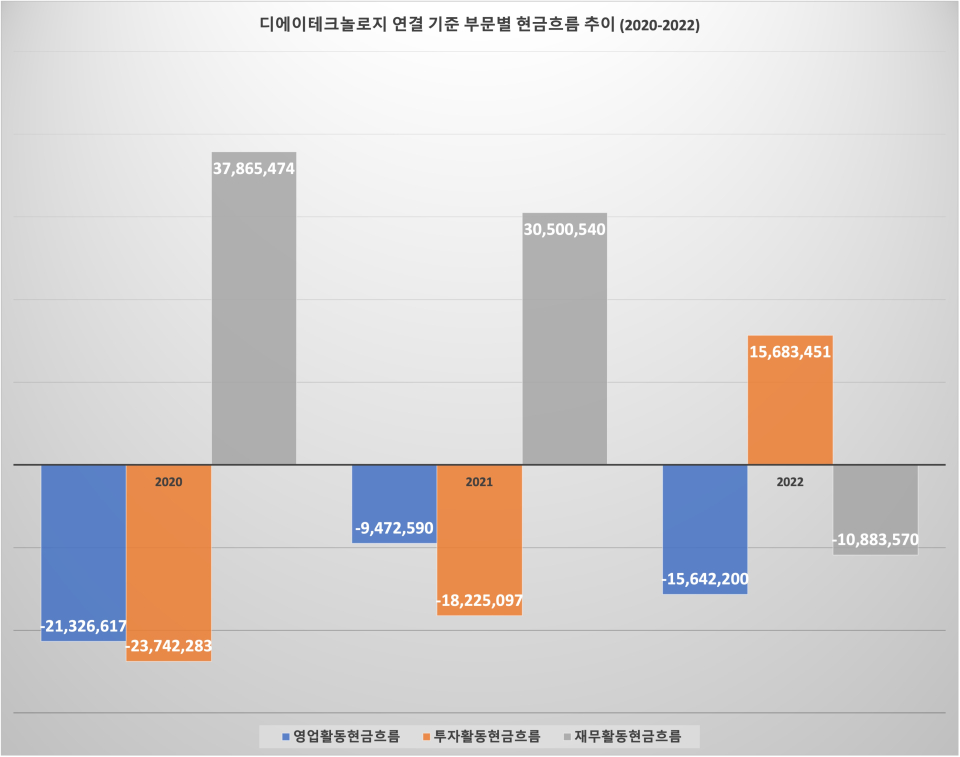

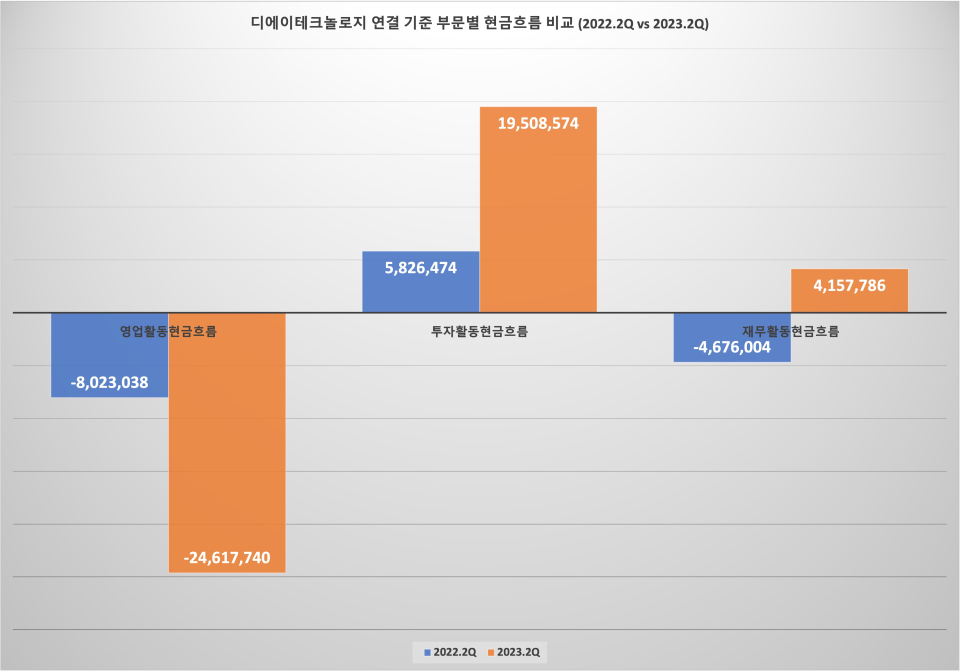

이 탓에 지난 3년 간 디에이테크놀로지의 영업활동 부문에서 상당한 현금이 유출돼 왔다. 2020년에는 차입금 등을 통해 재무활동 부문에서 현금을 유입시킨 전략을 선택한 것으로 판단된다. 2021년에도 이와 같은 현금흐름은 계속 됐다. 이는 곧 2020년과 2021년 두 해 모두 외부 자금을 이용해 적자를 메우는 듯한 현금흐름이 나타났다고 볼 수 있다. 2022년에는 차입금을 상환하는 등 재무활동 현금흐름이 마이너스로 돌아섰지만 영업활동에서 약 156억원의 현금이 유출됐으며 투자활동 부문에서 현금 유입액이 유출액보다 컸다.

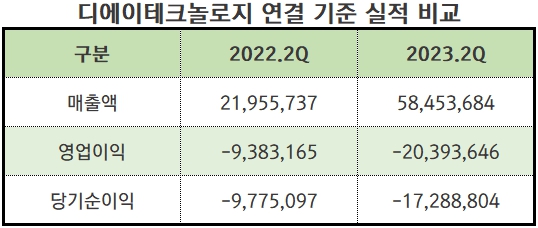

디에이테크놀로지의 올 상반기 매출액은 약 585억원으로 이는 전년 상반기 대비 166.2%나 상승해 매출 상승세는 멈추지 않았다. 하지만 2023년 상반기 말 누적 영업손실은 약 204억원, 당기순손실은 약 173억원으로 전년 상반기 말보다 손실의 폭이 더 심각해진 것으로 확인된다.

이는 현금흐름에도 고스란히 반영됐다. 가령 작년 6월 말 영업활동 현금 유출액이 누적 약 80억원인데 반해 올해의 경우 약 246억원에 달했다. 이에 재무활동 및 투자활동 부문에서 현금을 더 유입시키는 쪽을 선택했을 것으로 추정할 수 있다. 다행히 유동비율이 안정적으로 당장 위기를 가져다줄 정도는 아니다. 그러나 올 상반기 부채비율이 100%를 처음 넘어선 만큼 지금과 같은 현금흐름이 반복되다 보면 이는 차후 재무 구조에도 부담을 안길 수 있으므로 주의해야 한다.

• 적자에도 이 대표에 12억원 연봉 지급.. 이사회 운영 독립성 확보 됐을까

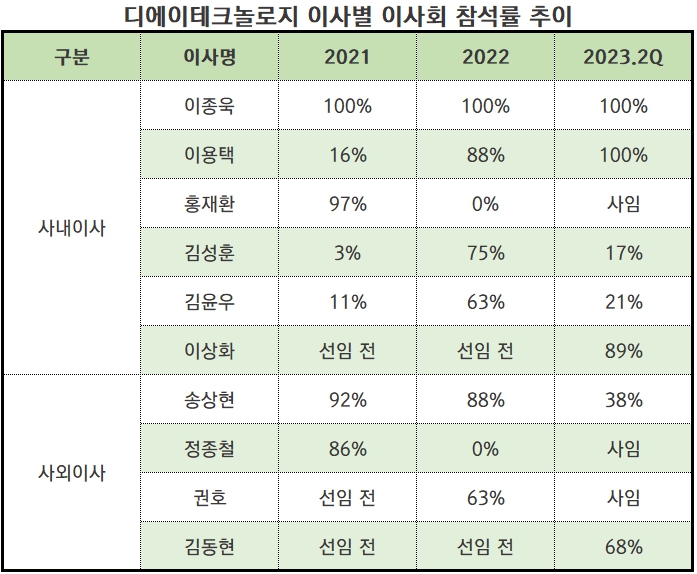

디에이테크놀로지 이종욱 대표는 2021년부터 이번 연도 상반기까지 이사회에 100% 참석해 왔다. 또 이 대표와 특수관계에 있는 이용택 이사의 이사회 참석률은 2021년 16%에 불과했으나 2022년 88%, 2023년 2분기 말 100%로 높았다. 반면 이 두 명을 제외한 나머지 사내이사는 이사회 참석률이 높다고 볼 수는 없는 데다 사외이사의 이사회 참석률도 전반적으로 낮은 편이다. 이러한 이사회 운영 특성상 그 독립성이 결여될 수도 있다.

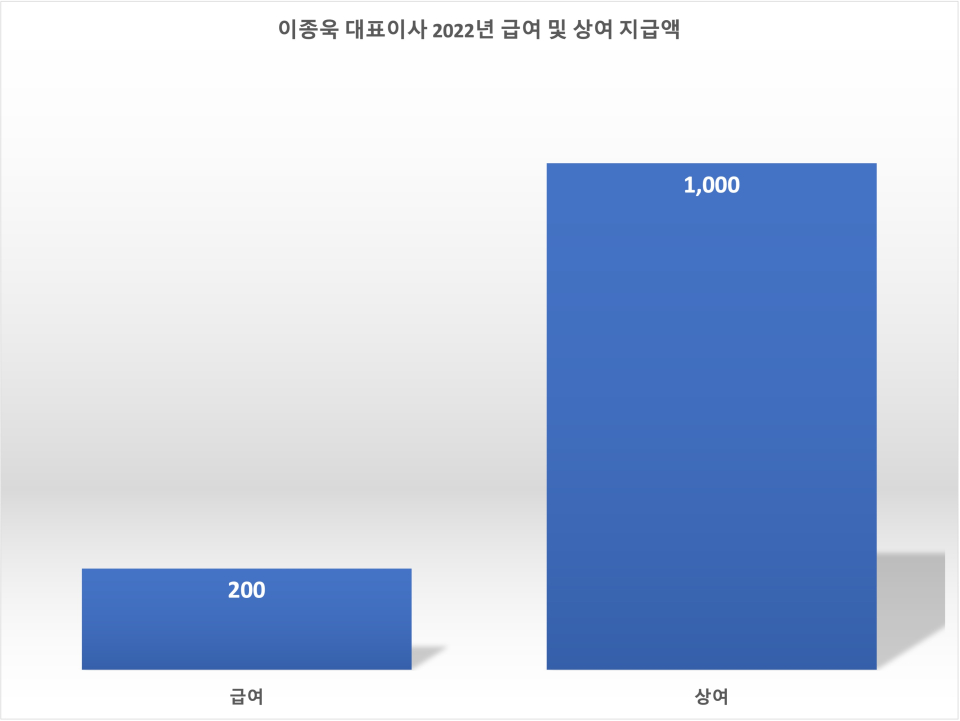

이종욱 대표는 2022년 급여 2억원, 상여 10억원으로 보수 지급 금액 5억원 이상에 해당해 공시 대상이 됐다. 앞서 디에이테크놀로지의 영업손실 및 순손실이 여전히 해결되지 않는 가운데 총 12억원의 연봉이 대표에 지급된 점은 자칫 비난을 살 수 있다. 회사는 적자를 벗어나지 못하고 있는데 2022년 장비 수주액 기준 1200억원 달성을 사유로 10억원의 상여 지급을 결정했기 때문이다.

디에이테크놀로지는 매해 매출이 증가하고 있음에도 영업손실과 당기순손실로 인해 적자 상태를 이어가고 있다. 당장 재무 구조에 이상이 없어도 영업활동 부문에서 계속 현금이 유출된다면 향후 악영향을 받게 될 수 있다. 또한 이사회에 주로 참석하는 사내이사가 최대주주인 이종욱 대표와 특수관계자인 이용택 이사뿐이라는 점과 사외이사의 이사회 참석률도 높지 않은 와중에 지난해 총 12억원 연봉이 이 대표에 지급됐다. 이는 이사회의 의사 결정에 관한 투명성에 의문을 품을 수 있는 대목이 될 수 있다.

- [진단_2차전지 ①원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지 ②엠플러스] 10년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [진단_2차전지 ③디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [진단_2차전지 ④티에스아이] 불어난 차입금에 흑자 전환에도 이자보상배율 높지 않은 티에스아이

- [진단_아이큐어] 수출 실적 부진에 수익성 개선 오리무중.. 최영권 이사는 5억원 이상 급여 수령 중...

- [진단_엘앤씨바이오] 거침없는 매출 증가 속 재고자산회전율 둔화한 L&C바이오,

- [진단] 동희그룹 내 계열사 곳곳 내부거래 상당.. 이동호 회장 아들 회사도 일감몰아주기로 성장 중

- [진단] 삼성카드, 수익성 저하 야기하는 신용판매 확대에 신사업 발굴 절실...경쟁사 현대카드는 유동성 강화, 삼성카드는 하락...주의 필요해

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_코스모신소재] NCM 생산으로 컴백 코스모신소재, 연구개발 투자 절실하지만 경쟁사보다 뒤처져..

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_2차전지_원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지_엠플러스] 20년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [진단_2차전지_디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [진단_2차전지_티에스아이] 불어난 차입금에 흑자 전환에도 이자보상배율 높지 않은 티에스아이

- [뉴스워커_진단_제넥신] 수익성 개선도 아직인데 성장성마저 둔화?..이자 내기도 빠듯한데 연구개발과 신규시설투자에 큰돈 들이는 제넥신, 이대로 괜찮나