-미국 현지 공장 증설 계획 발표에 지배 회사 지원 여력 ‘글세’

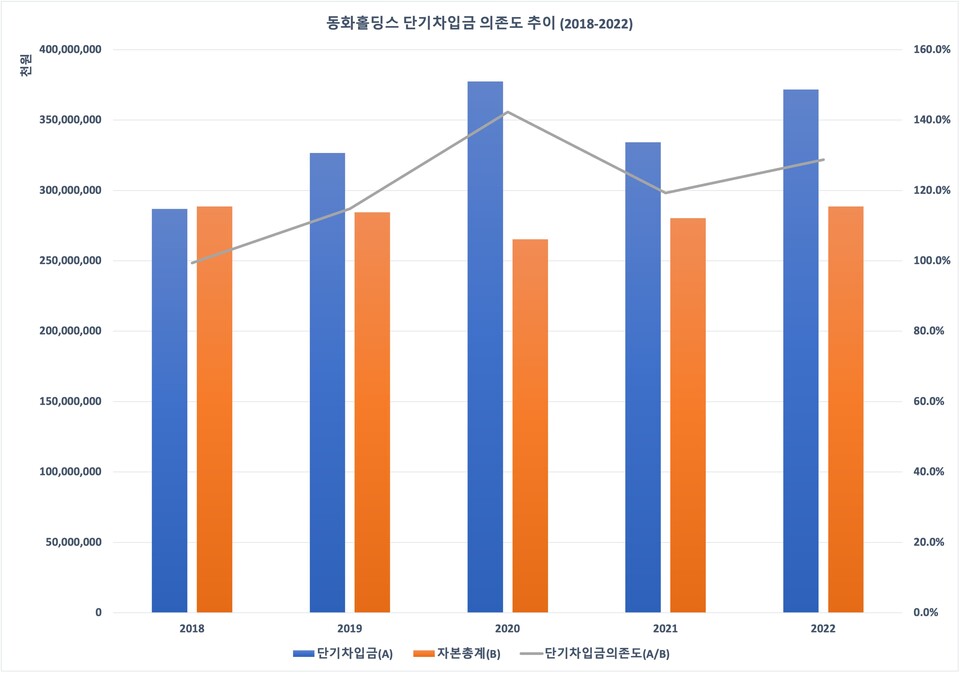

![필요한 자금을 차입금의 형태로 조달하게 되면 큰 어려움에 직면할 수도 있다. 종속기업 등의 재무 상태도 고려한 연결기준 단기차입금 의존도(단기차입금/자본총계)가 지나치게 높기 때문이다. 2018년 단기차입금 약 2868억원, 자본총계 약 2886억원으로 단기차입금 의존도 99.4%였으나 2019년에 들어서며 114.8%로 100%를 초과했다. 이후 2020년 142.3%, 2021년 119.3%, 2022년 128.7%로 자기 자본에 비해 1년 이내 갚아야 할 차입금이...[본문 중에서]](https://cdn.newsworker.co.kr/news/photo/202310/301575_301430_154.jpg)

[뉴스워커_진단] 동희그룹은 2000년대 초반 기아의 ‘모닝’을 조립 및 납품을 담당하며 오늘날까지 성장해 왔다. 현재 창립자 이동호 회장과 장남 이태희 대표가 그룹 경영의 일선에서 활동하고 있다. 현대자동차가 향후 전기차 등 친환경차 흐름에 맞춰 생산 계획을 수립하며 동희그룹도 이에 맞춰 미국 현지에 공장을 증설할 것이라 발표하기도 했다. 하지만 미국 법인의 자본 잠식 상태에서 그룹의 도움이 반드시 필요해 보이는데 지배회사 동희홀딩스의 연결기준 유동비율이나 단기차입금 의존도 등으로 미루어보아 자금 지원 여력이 될지 의문이다. 아울러 그룹 내 계열사가 모두 내부거래 비중이 상당하고 특히 그룹의 지배 정점에 있는 이 회장 장남의 개인 회사에 관심이 쏠리고 있다.

• 미국 현지 공장 증설 계획 발표.. 지배 회사 지원 여력 될까 의문

친환경차 흐름이 대세로 자리 잡아가고 있는 가운데 현대자동차의 협력사인 동희그룹 역시 전기차 확대 로드맵을 세웠다. 이에 따라 동희그룹 역시 미국 현지에 부지를 확보해 공장 증설 계획을 밝힌 바 있다. 해당 투자 규모는 대략 800억원대인 것으로 알려졌다.

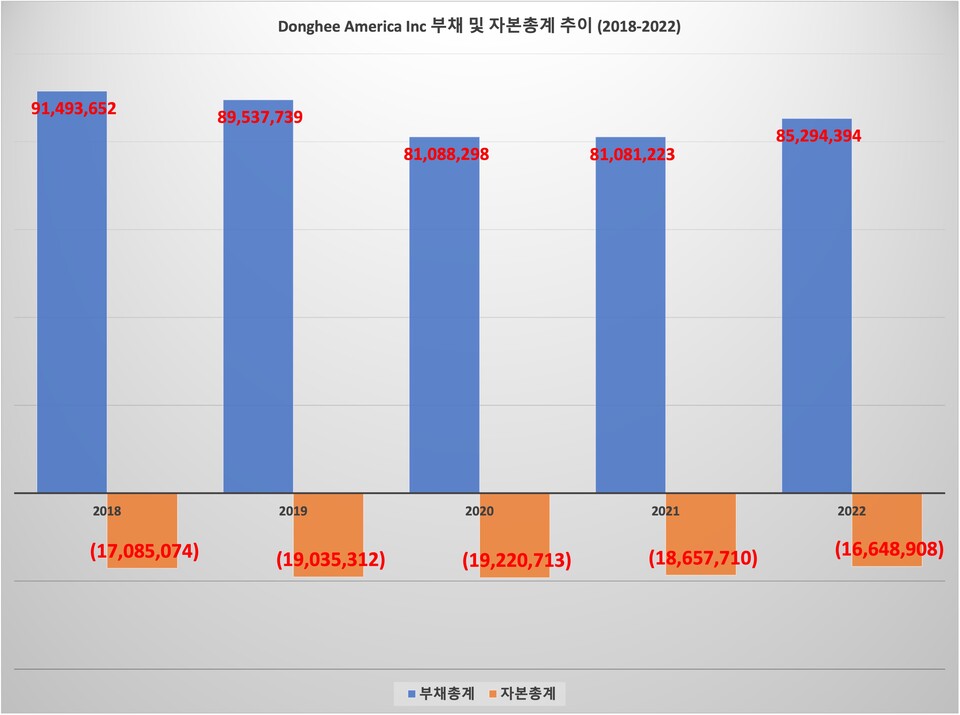

동희 미국 현지 법인은 계속해서 자본이 잠식된 상태다. 또한 부채총계 규모는 2018년 약 915억원, 2019년 약 895억원, 2020년과 2021년 약 811억원, 2022년 약 853억원이다. 이와 같은 상황 속에서 미국 현지 법인이 자체적으로 외부 자본을 조달하는 등의 방법을 실천하기에 한계가 있을 수 있다.

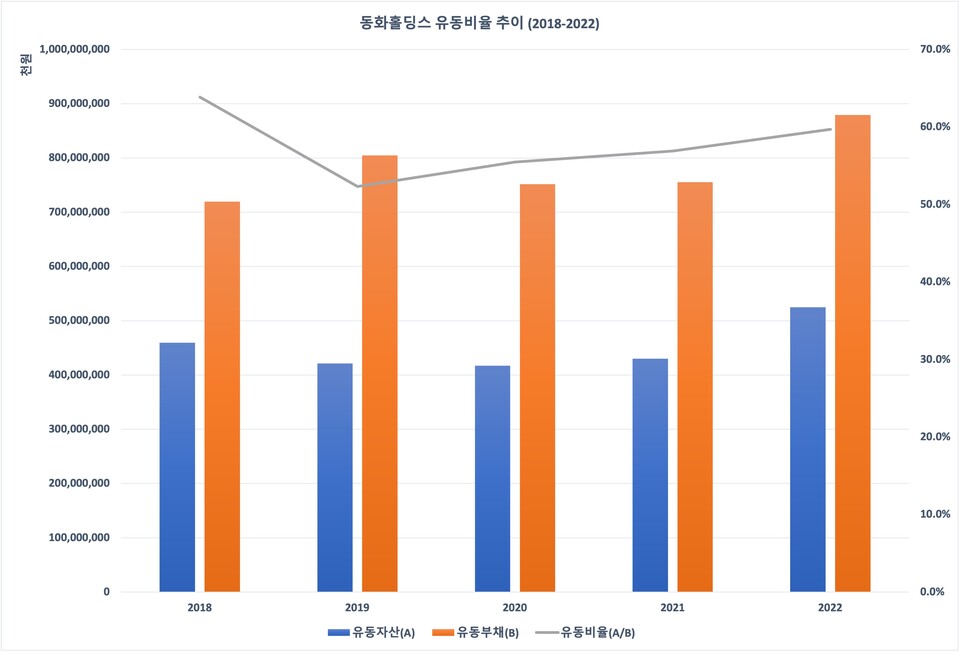

미국 법인에 자금 지원을 할 것으로 예상되는 동희홀딩스의 유동성이 썩 좋지만은 않다. 유동비율(유동자산/유동부채)이 통상 200%를 넘을 시 이상적으로 판단하는데 동화홀딩스의 경우 60% 안팎에 머물러 있기 때문이다. 2018년 유동자산 약 4596억원, 유동부채 약 7198억원으로 유동비율이 63.9%였으나 이듬해 52.3%로 11.5% 포인트 떨어졌다. 2020년에는 55.5%, 2021년 56.9%, 2022년 59.7%를 기록해 유동성이 크지 않다.

필요한 자금을 차입금의 형태로 조달하게 되면 큰 어려움에 직면할 수도 있다. 종속기업 등의 재무 상태도 고려한 연결기준 단기차입금 의존도(단기차입금/자본총계)가 지나치게 높기 때문이다. 2018년 단기차입금 약 2868억원, 자본총계 약 2886억원으로 단기차입금 의존도 99.4%였으나 2019년에 들어서며 114.8%로 100%를 초과했다. 이후 2020년 142.3%, 2021년 119.3%, 2022년 128.7%로 자기 자본에 비해 1년 이내 갚아야 할 차입금이 더 커졌다. 동화홀딩스가 자금 지원의 주체로서 여력에 의문이 들 수 있다.

• 계열사 곳곳 일감 몰아주기, 특히 오너 2세 개인 회사 내부거래로 쑥쑥 자라

![[단위: %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/301575_301434_157.jpg)

동희홀딩스에는 동희정공, 동희산업, 동희, 동희오토 등의 종속회사가 있다. 동희정공, 동희산업, 동희는 자동차 부품 제조를, 동희오토는 자동차 제조 등을 담당하고 있다. 이 동희홀딩스는 이동호 회장 부자의 회사로 볼 수 있다. 동화홀딩스의 최대주주는 지분율 51%의 이 회장이며 나머지 49% 지분을 동희하이테크가 보유 중이다. 이곳은 이 회장의 장남인 이태희 대표가 100% 소유해 사실상 개인 회사다.

![[단위: 천원, %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/301575_301435_158.jpg)

동희그룹의 국내 계열사에서는 눈에 띌 정도로 내부거래가 왕성하다. 이태희 외 2인의 대표 체제로 운영되는 동희정공의 내부거래 비중은 2018년 40.9%, 2019년 40.7%, 2020년 40.9%, 2021년 42.8%, 2022년 46%인 것으로 나타났다. 박주은 외 이동호 회장, 이태희 대표가 경영하는 동희산업의 내부거래 비율은 2018년 59.1%였으나 매해 조금씩 감소하고 있다. 그러나 2022년 24.7%로 총매출액 중 특수관계인과의 거래가 차지하는 비중이 작다고 할 수는 없었다. 이태희 대표 외 2인의 동희는 2018년 매출액의 73.4%가 내부거래였으나 점차 줄어드는 듯했으나 2022년 37.9%로 일감 몰아주기가 완전히 해결되지 않았다.

![[단위: 천원, %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202310/301575_301436_158.jpg)

동희그룹의 일감 몰아주기 논란의 중심에는 동희하이테크가 있다. 이곳은 이동호 회장의 장남 이태희 대표가 100% 소유한 개인 회사이기 때문이다. 2018, 2019년만 해도 이곳의 내부거래 비중은 98.8%, 97.5%에 육박했다. 즉 매출 대부분이 특수관계자와의 거래에서 비롯된 셈이다. 이후 내부거래 비중은 70%대로 떨어지며 일감 몰아주기 이슈가 개선되는 듯했으나 지난해 88.2%로 전년 대비 15.3% 포인트나 다시 올랐다. 이처럼 계열사의 도움으로 성장한 동희하이테크를 둘러싸고 경영권 승계 발판에 대한 비판이 제기되고 있다.

최대 협력사 현대자동차의 전기차 생산 증대 전략에 따라 동희그룹도 촉박하게 움직일 수밖에 없다. 미국 현지 법인의 공장 증설에 드는 자금을 유동비율이 낮고 단기차입금 의존도도 높은 동희홀딩스가 어떤 방식을 통해 감당할지 주목된다. 아울러 동희그룹 계열사 곳곳에서 일감 몰아주기가 발견되는 만큼 또 다른 리스크 요인으로 작용할 수 있어 주의가 필요할 수 있다.

- 미수금 및 재고자산 증가로 영업활동에서 막대한 현금 유출 겪은 유승종합건설, 당해 자본총계 30% 이상의 단기차입금 조달로 안정성 지표 저하까지

- [진단_2차전지 ①원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지 ②엠플러스] 10년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [진단_2차전지 ③디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [진단_2차전지 ④티에스아이] 불어난 차입금에 흑자 전환에도 이자보상배율 높지 않은 티에스아이

- [진단_2차전지] 사상 최대의 매출에도 적자 못 벗어난 디에이테크놀리지

- [진단_아이큐어] 수출 실적 부진에 수익성 개선 오리무중.. 최영권 이사는 5억원 이상 급여 수령 중...

- [진단_엘앤씨바이오] 거침없는 매출 증가 속 재고자산회전율 둔화한 L&C바이오,

- [진단_티앤엘] 매출은 느는데 연구개발 투자에는 소극적 T&L,

- [진단] 삼성카드, 수익성 저하 야기하는 신용판매 확대에 신사업 발굴 절실...경쟁사 현대카드는 유동성 강화, 삼성카드는 하락...주의 필요해

- [뉴스워커_진단] 삼성생명, 새로 도입된 지급여력비율, 업계 평균보다 저조, 초회보험료 등에서도 경쟁사에 밀려..

- [뉴스워커_진단] 삼성전기, 삼성전자 외 다양한 주요 고객사 확보로 성장 발판 마련해야

- [진단_2차전지] 사상 최대의 매출에도 적자 못 벗어난 디에이테크놀리지

- [뉴스워커_진단] 두산로보틱스, 성장은 견조한데, 적자폭도 커져...산업내 경쟁력 약화 우려