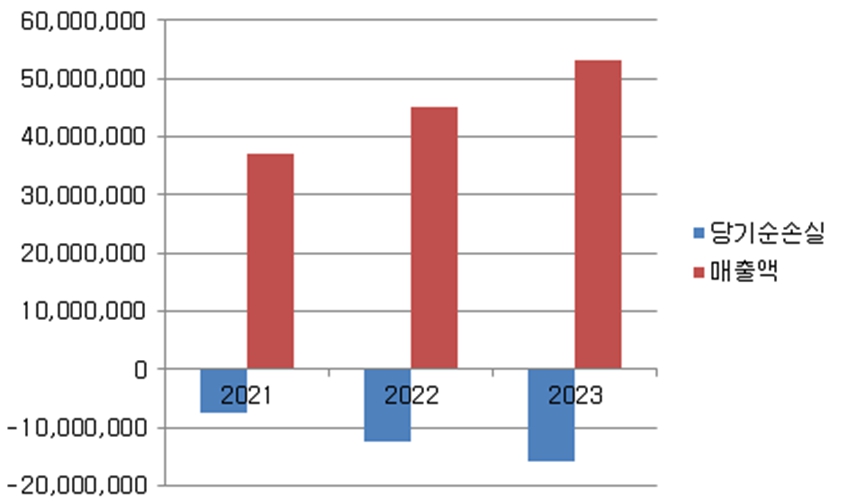

[뉴스워커_진단] 2015년 산업용 로봇 제작 업체로 출발하여 작년 10월 상장한 두산로보틱스(대표: 류정훈)는 최근 이어진 로봇산업의 성장에 힘입어 매출 증가세를 꾸준히 유지해 오고 있다. 두산로보틱스는 두산의 계열사로 작년 3분기 기준 (주)두산이 68.2%의 지분을 확보하고 있다. 한국거래소에 따르면 두산로보틱스의 매출액은 2021년 약 369억, 2022년 449억에 이어 2023년 530억으로 전년비 약 18% 성장하였다. 하지만 당기순이익은 여전히 적자로 흑자전환은 요원해 보인다. 이에 따라 수익성과 주주가치에 관해 우려를 표하는 목소리가 생기며 지속적인 성장동력과 산업내 경쟁력을 확보할 수 있을지에 관심이 쏠리고 있다.

두산로보틱스의 당기순손실은 연결재무제표 기준 2021년 약 74억원, 2022년 125억원, 2023년 158억원으로 그 규모가 확대되는 추세이다. 상장 후 흑자전환을 기대하던 주주들은 오히려 커지는 적자폭을 마주하게 됐다.

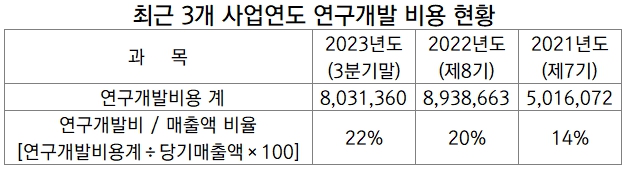

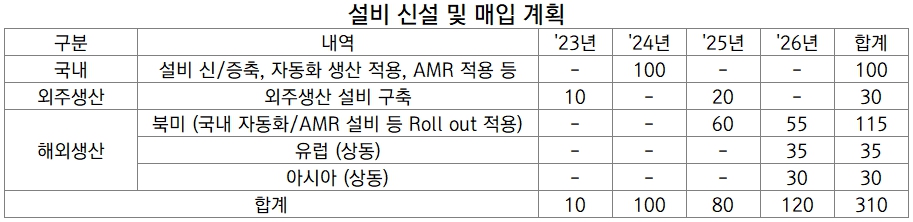

이러한 손실 폭의 확대는 판로개척과 생산시설 확충, 연구개발에 공격적인 투자를 감행하며 나타나고 있는데, 작년 3분기 기준 매출액 대비 연구개발비는 22%로, 동항목이 2022년엔 20%, 2021년엔 14%였던 것으로 미루어 볼 때 추후 R&D 예산을 더욱 확대할 것으로 예상해 볼 수 있다. 또한 올해도 약 100억원 규모의 생산시설 확충 및 자동화 관련 지출이 계획되어 있다. 이러한 기조를 반영하듯 영업활동현금흐름은 2023년 3분기 연결 기준 138억의 순유출, 투자활동현금흐름은 70억의 순유출을 기록하였다. 적어도 26년까지 생산역량 강화를 위한 설비투자에 지출을 줄이지 않을 것으로 보여 두산로보틱스가 단기간에 적자폭을 심하게 축소하기는 어려울 것으로 판단된다.

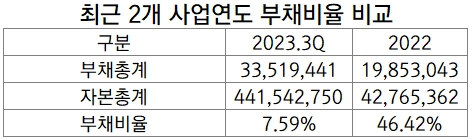

재무활동현금흐름은 상장에 힘입어 4,252억 순수입을 기록하였지만, 유상증자의 효과 4,160억을 제거한 나머지는 단기차입금 약 98억의 발생으로 인한 효과였다. 부채총계는 2021년 139억, 2022년엔 198억, 2023년 3분기엔 335억으로 심하게 증가하였다. 몇 차례에 걸친 유상증자와 코스피 상장을 통해 꾸준히 자본을 조달하여 2022년 46.42%에 달하던 부채비율을 2023년 3분기 7.59%로 크게 떨어뜨림으로써 부채관리역량을 강화한 것으로 볼 수 있으나, 부채 자체의 규모는 커지는 추세로 구조적인 위험이 해소되었다고 보긴 어려웠다. 다만 올해 1월 30일의 공시에 따르면 작년 4분기 기준 부채를 172억까지 축소하였다는 점은 긍정적으로 보인다.

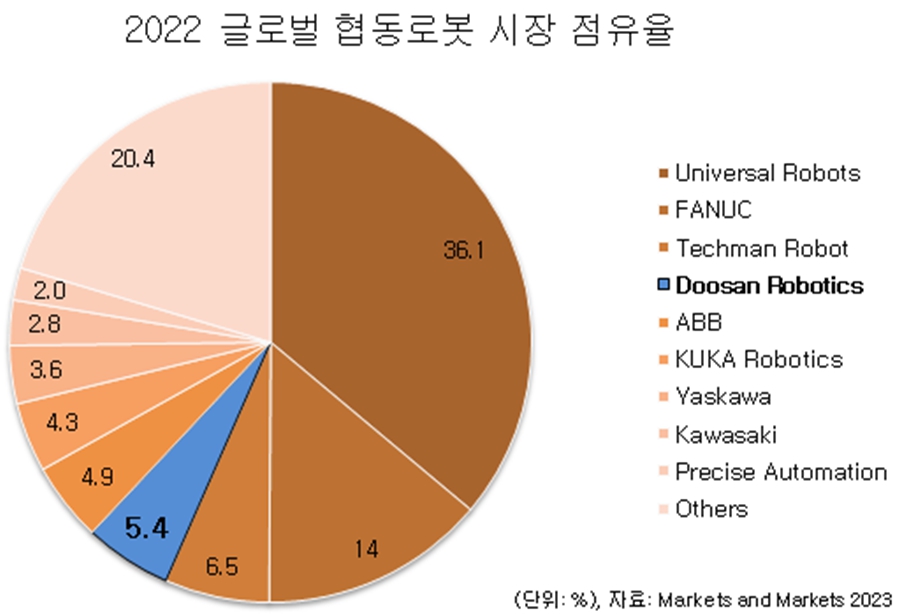

그런데도 우려점은 여전하다. 현재 같은 산업용 로봇 산업에 속해 있는 국내 기업 중 LG 계열사인 로보스타는 2021년에, 최근 삼성전자의 인수설이 돌았던 레인보우로보틱스는 2022년에 흑자전환에 성공하였다. 글로벌 시장으로 확장해보면 압도적 지위를 가진 덴마크의 Universal Robots의 점유를 제외한 나머지를 두고 엇비슷한 점유율을 가진 기업들이 치열한 경쟁을 펼쳐야 하는 각축장임을 알 수 있다. 두산로보틱스는 2025년까지 협동로봇 시장이 연평균 36%의 큰 성장률을 기록할 것으로 보면서도 이러한 고강도 경쟁의 불가피성을 인정하고 있다.

이러한 상황에서 두산로보틱스는 앞서 보았듯 적자 폭이 커지고 있는 것에 더해 다음에도 큰 규모의 지출이 예정되어 있는 만큼 추가적인 자본조달과 본격적인 산업 내 경쟁에 대비한 투자심리 회복이 필요해 보인다. 적자 폭을 줄이거나 주주가치를 높이는 등 수익성과 사업 지속성에 대한 의구심을 불식시키지 않으면 경쟁사에 비해 매력도가 떨어질 우려가 있다. 현재와 같은 생산 규모 확대와 판로개척은 필수적인 요소이지만 산업 내 경쟁에 보다 여러모로 대비할 필요 또한 있어 보인다.

- [진단_아이큐어] 수출 실적 부진에 수익성 개선 오리무중.. 최영권 이사는 5억원 이상 급여 수령 중...

- [진단_엘앤씨바이오] 거침없는 매출 증가 속 재고자산회전율 둔화한 L&C바이오,

- [진단_티앤엘] 매출은 느는데 연구개발 투자에는 소극적 T&L,

- [진단] 동희그룹 내 계열사 곳곳 내부거래 상당.. 이동호 회장 아들 회사도 일감몰아주기로 성장 중

- [진단] 삼성카드, 수익성 저하 야기하는 신용판매 확대에 신사업 발굴 절실...경쟁사 현대카드는 유동성 강화, 삼성카드는 하락...주의 필요해

- [뉴스워커_진단] 삼성생명, 새로 도입된 지급여력비율, 업계 평균보다 저조, 초회보험료 등에서도 경쟁사에 밀려..

- [뉴스워커_진단] 삼성전기, 삼성전자 외 다양한 주요 고객사 확보로 성장 발판 마련해야