-디이엔티 주요 경영진, 최대주주는 신주인수권 전략 매도

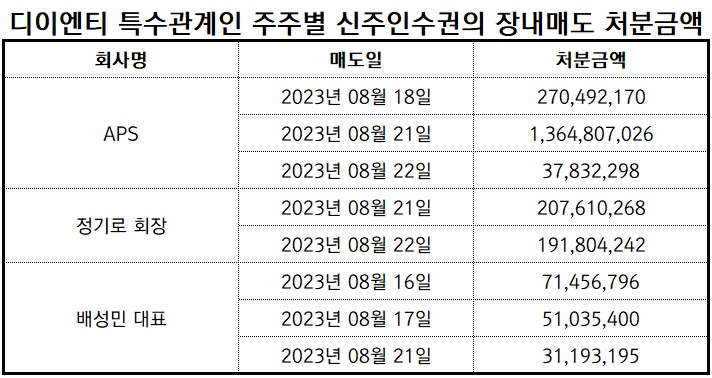

[뉴스워커_진단_2차전지 ③디이엔티] 2001년 디스플레이 관련 장비 및 부품 제조업 등을 영위할 목적으로 설립된 디이엔티는 2005년 코스닥 시장에 상장했다. 최대주주는 APS로 지분율은 14.94%(2023년 6월 말 기준)다. 계속된 외부 자금 조달로 인해 올해 상반기 말 단기차입금 의존도만 110.4%을 기록해 재무 구조에 비상등이 켜졌다. 동시에 일반 차입금 이자 비용도 갈수록 쌓여 수익성 개선에 속도를 내지 못할 것이란 우려도 있다. 또 최대주주인 APS와 정기로 회장, 배성민 대표가 신주인수권 전량을 매도해 이번 유상증자에 참여하지 않은 것으로 나타났다.

올 상반기 단기차입금 의존도 110.4%, 차입금으로 인한 이자비용 부담도 가중

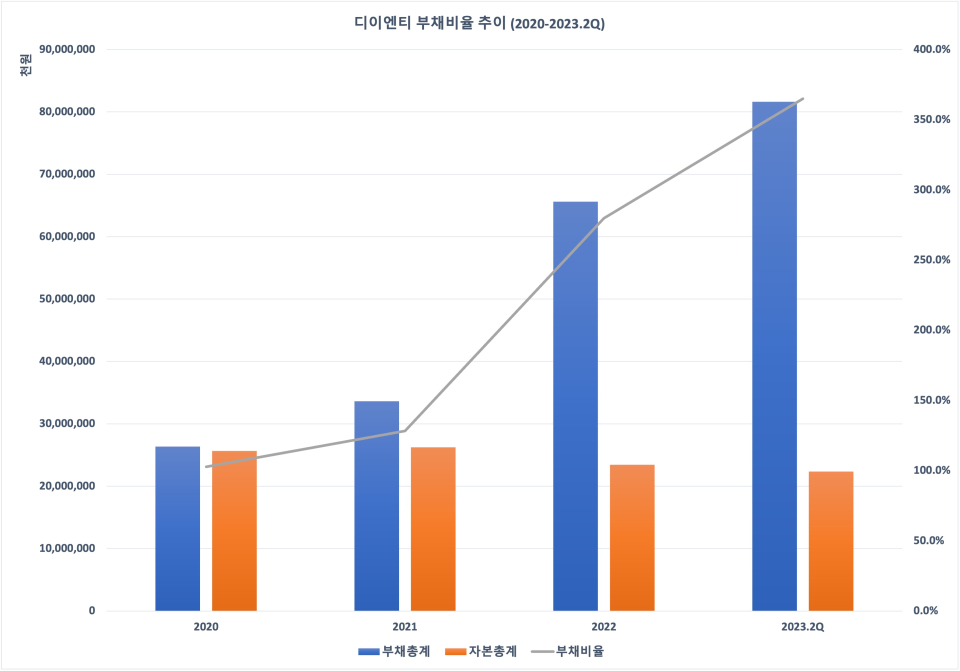

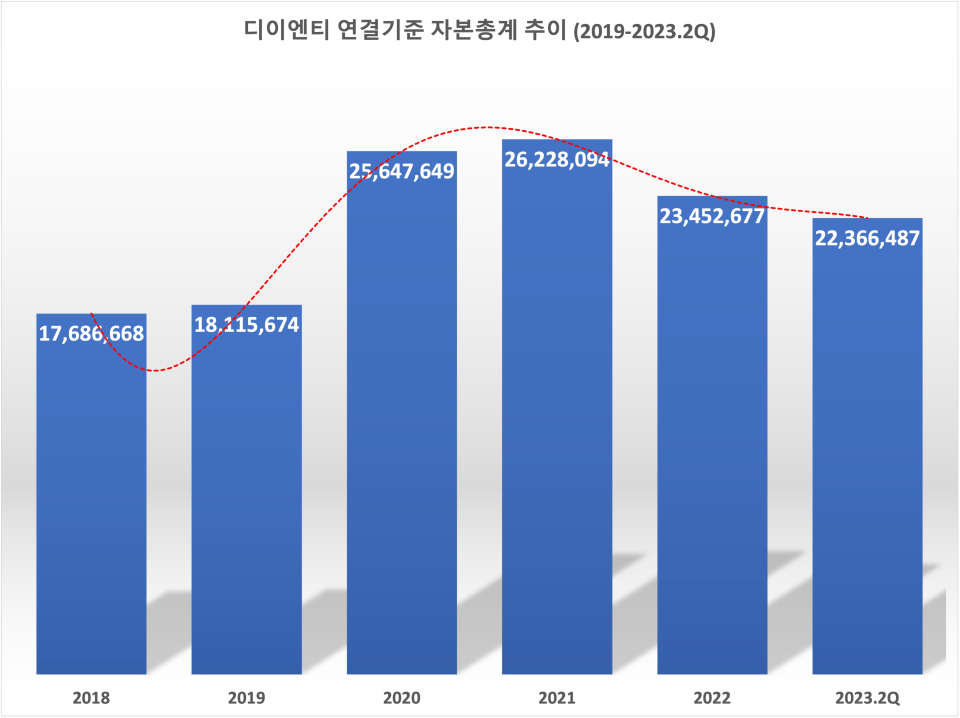

2020년만 해도 102.8%였던 부채비율(부채총계/자본총계)은 2021년 들어 128.3%로 오르더니 2022년에는 1년 만에 151.5% 포인트나 상승한 279.7%였다. 당해 부채총계가 약 656억원으로 더 증가하고 자본총계는 약 235억원으로 줄어든 결과였다. 부채비율의 상승은 이에 그치지 않고 올 상반기 들어서도 이어졌다. 부채총계가 무려 약 816억원으로 6개월 만에 24.4%나 늘어난 반면 자본총계는 약 224억원으로 같은 기간 4.6% 감소해 나타난 결과 부채비율은 364.9%에 달했다. 부채총계가 자본총계보다 약 세 배 이상이란 의미다.

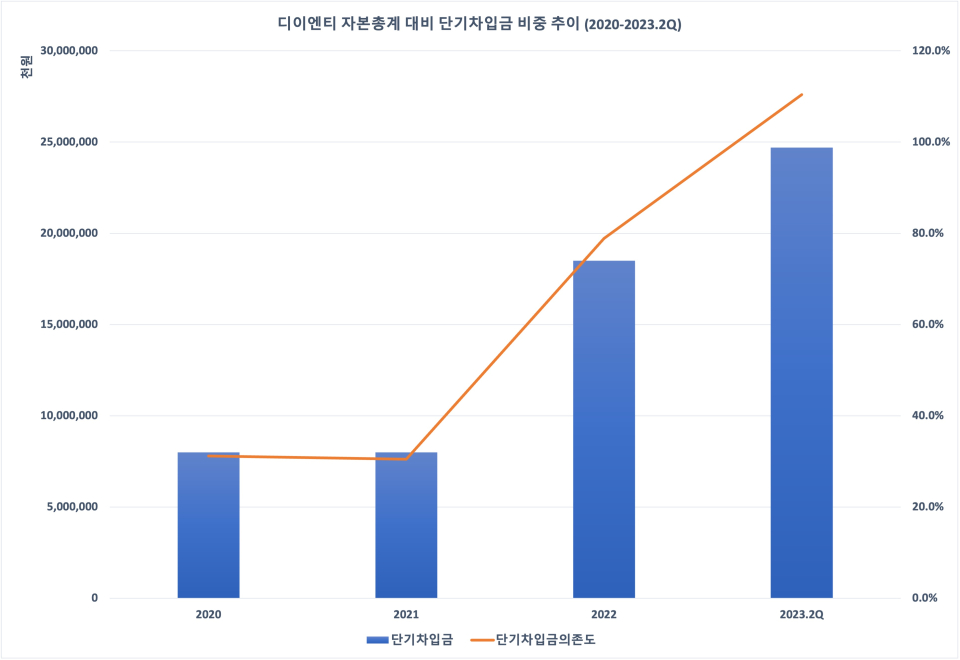

부채총계가 걷잡을 수 없이 빠르게 늘어난 요인으로 단기차입금이 있다. 단기차입금 의존도(단기차입금/자본총계)는 2020년 31.2%로 이미 적정 수준으로 보는 30%를 넘어선 상태였다. 2021년에는 자본총계가 조금 증가하며 단기차입금 의존도는 30.5%로 낮아졌다. 그러나 2022년이 되자마자 자본총계 대비 단기차입금의 비중은 78.9%로 확대 됐다. 기존 약 80억원의 단기차입금이 1년 새 약 185억원으로 131.3%나 증가했고 이와 함께 적자로 인해 자본총계가 줄었기 때문이다. 올해 상반기도 단기차입금은 247억원으로 2분기 만에 약 62억원이 추가돼 단기차입금 의존도는 110.4%로 치솟았다. 1년 내 상환해야 할 부채가 자본 규모보다 더 큰 상황이다.

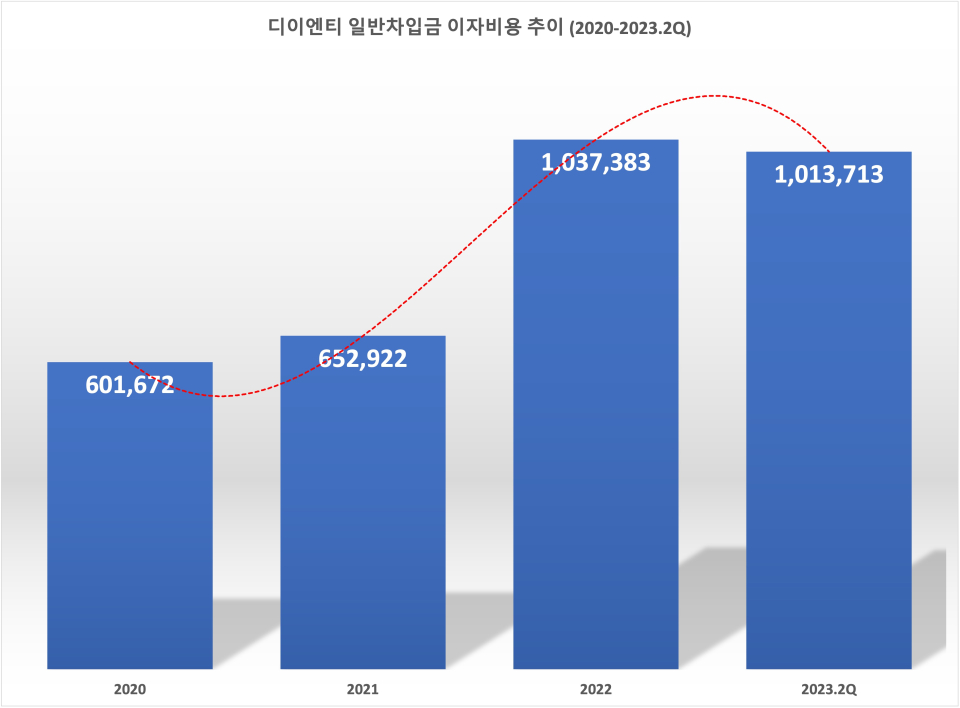

외부로부터 자금을 조달해 발생한 비용은 나날이 부담이 가중하고 있다. 2020년, 2021년의 경우 차입금에 대한 이자비용만 약 6억원대 정도였다. 그러나 2020년에는 영업적자로 인해 이자보상배율은 마이너스였으며 2021년에도 1.8배에 불과해 1을 겨우 웃돈 수준이었다. 2022년부터는 직전 사업연도보다 약 58.9% 더 큰 약 10억원 이상의 이자비용이 금융원가로 계상됐다. 특히 작년에도 약 45억원의 영업손실을 냈기 때문에 이자보상배율은 역시 마이너스였다. 올 상반기 일반차입금에 대한 이자비용은 약 10억원으로 이는 지난해 1년 이자비용과 거의 비슷해 수익성 악화를 시킬 수 있는 원인으로 될 수 있다.

자본 감소에 유상증자 결정.. 최대주주와 주요 경영진은 신주인수권 전량 매도 결정

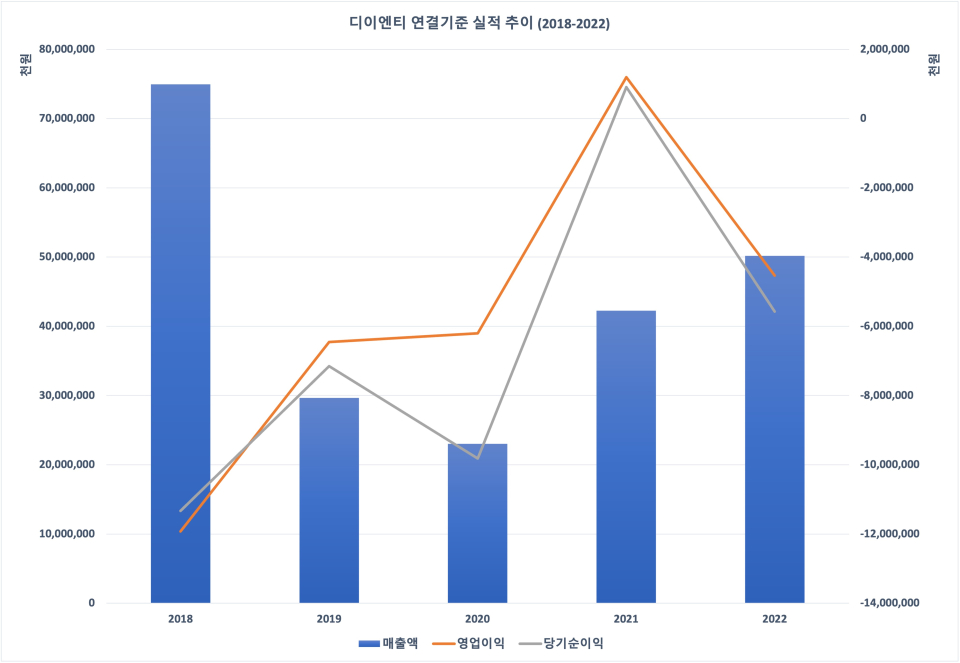

2018년 약 750억원의 매출을 냈지만 약 119억원의 영업손실 및 약 113억원의 순손실을 냈다. 이듬해부터는 매출 규모도 급감했으며 손실 폭은 줄었어도 결국 영업손실, 순손실로 적자를 면치 못했다. 2020년에는 매출 하락세가 이어졌고 역시나 흑자 전환에 실패했다. 하지만 2021년 매출액이 전년 대비 83.6% 증가하며 영업이익 약 12억원, 순손실 약 9억원으로 흑자로 돌아섰다. 그러나 다음 해 매출이 올랐지만 약 45억원의 영업손실, 약 56억원의 순손실로 다시금 적자였다. 최근 5년 중 2021년을 제외한 모든 해가 적자였다. 이는 곧 결손금 증가를 초래해 자본 규모를 축소시켰다.

2020년까지만 해도 결손금 증가에도 자본잉여금의 증가 등으로 200억원대의 자본총계를 갖게 됐다. 2021년에는 크지 않지만 이익을 냈기 때문에 결손금이 작게나마 줄어드는 효과까지 겹쳐 자본총계는 약 262억원 정도였다. 그러나 적자의 늪은 벗어나지 못한 탓에 결국 자본총계는 약 235억원으로 전년 대비 10.6% 가량 감소했다. 2023년 2분기 말 약 18억원의 순손실을 내 당시 자본총계는 약 224억원으로 6개월 만에 4.6% 정도 줄었다.

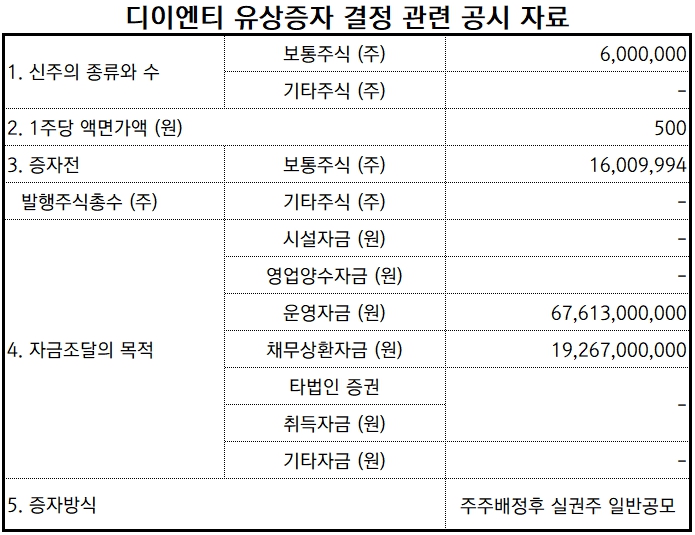

이에 디이엔티는 총 600만 주에 대해 주주배정 후 실권주 일반공모를 택했다. 즉 유상증자를 통해 자본을 조달하기로 한 것이다. 공시 자료를 통해 운영 자금으로 약 676억원, 채무 상환 자금으로 약 193억원가량을 조달할 것으로 그 목적을 설명하고 있다. 앞서 알아본 바와 같이 다소 심각한 부채비율 등 재무 구조 안정성을 꾀하고 나아가 회사 운영을 위해 필요한 자금을 마련할 계획인 것으로 추측된다. 문제는 최대주주인 APS, 정기로 회장, 배성민 대표는 주주로서 부여받은 신주인수권 전부를 장내 매도 했다. 특수관계에 있는 주주 중 APS 시스템만이 신주인수권 매도를 하지 않았다.

최대주주인 APS와 주요주주인 정기로 회장, 배성민 대표는 신주인수권을 장내 매도했다. APS의 경우 신주인수권 매매계약 양도를 통한 처분을 제외한 장내 매도를 통해 약 17억원에 가까운 현금을 얻었다. 정 회장과 배 대표는 이번 신주인수권 처분으로 각각 약 4억원, 15억원의 현금을 손에 쥘 수 있었다. 물론 여느 주주와 마찬가지로 매도 결정을 내린 것이지만 이들이 정작 경영진과 최대주주라는 점에서 유상증자에 참여하지 않아 투자 심리 악화를 일으킬 수 있다는 점은 간과할 수 없다.

디이엔티는 외부 자본, 특히 단기 차입금에 대한 의존도가 지나치게 높은 상태로 재무 구조의 건전성이 낮아졌다. 더불어 일반 차입금의 이자 비용이 상승해 수익성 개선에 도움이 되지 못하고 있다. 이에 유상증자를 택한 디이엔티지만 정작 최대주주인 APS, 정기로 회장, 배성민 대표는 신주인수권을 전략 매도해 유상증자에 불참했다. 이는 외부적으로 긍정적 시그널이 될 수 없는 가능성을 배제하기 어려울 수 있다.

- [진단_2차전지 ①원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지 ②엠플러스] 10년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [진단_2차전지 ④티에스아이] 불어난 차입금에 흑자 전환에도 이자보상배율 높지 않은 티에스아이

- [진단_2차전지] 사상 최대의 매출에도 적자 못 벗어난 디에이테크놀리지

- [진단_아이큐어] 수출 실적 부진에 수익성 개선 오리무중.. 최영권 이사는 5억원 이상 급여 수령 중...

- [진단_엘앤씨바이오] 거침없는 매출 증가 속 재고자산회전율 둔화한 L&C바이오,

- [진단] 동희그룹 내 계열사 곳곳 내부거래 상당.. 이동호 회장 아들 회사도 일감몰아주기로 성장 중

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_코스모신소재] NCM 생산으로 컴백 코스모신소재, 연구개발 투자 절실하지만 경쟁사보다 뒤처져..

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_2차전지_원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이