[뉴스워커_중견건설 진단_협성건설] 부산에 본사를 둔 협성건설은 2010년 설립돼 주택건설 사업 및 주택 판매업을 영위 중이다. 협성건설의 최대주주는 창업자 김창욱 전 회장 아들 김창룡 전 대표(지분율 93.75%)다.

김 전 대표가 부산시의원 활동 후 경영권에 복귀했으나 실적이 떨어졌고 2020년부터는 나국운 대표가 그 자리를 맡고 있다. 한편 매출액 대비 공사미수금 비중이 계속 높았던 협성건설은 이내 부진한 실적을 냈다. 또한 법적 문제없는 내부거래로 경영 효율성을 꾀했으나 실적을 바탕으로 수십억원의 배당 수익이 오너 2세에 지급돼 간접적 수혜를 받았다.

• 매출액 대비 공사미수금 비중 높았던 협성기업, 그 결과로 실적 부진 늪에 빠져

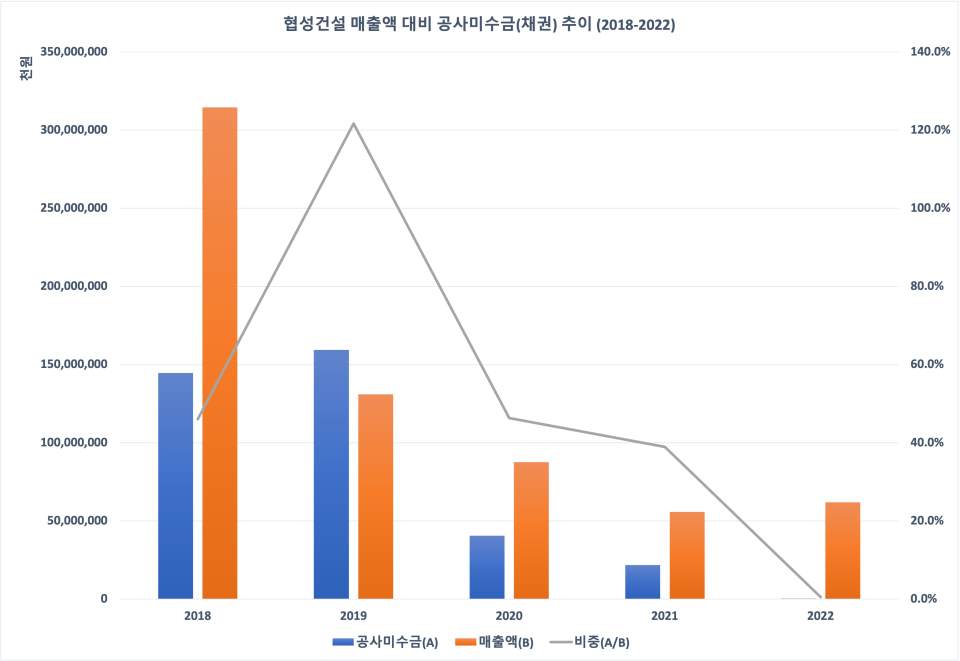

건설사 공사미수금은 대표적인 매출채권이다. 건설사의 매출채권이 매출액 대비 25%에서 30%를 초과할 때는 기준치를 넘어선다고 판단한다. 협성건설의 공사미수금이 매출액 중 차지하는 비중은 2018년부터 이미 높았다. 그 비중은 2018년 46%, 2019년 121.7%, 2020년 46.3%, 2021년 38.9%, 2022년 0.5%였다.

2018년에서 2021년까지는 매출액의 상당한 부분이 이미 외상 매출, 즉 공사 미수금으로 구성됐다는 것으로 볼 수 있다. 2022년 공사 미수금이 약 3억원으로 급감해 그 비중이 줄었으나 이는 공사 수익 부문의 부진이 그 원인인 것으로 설명할 수 있다.

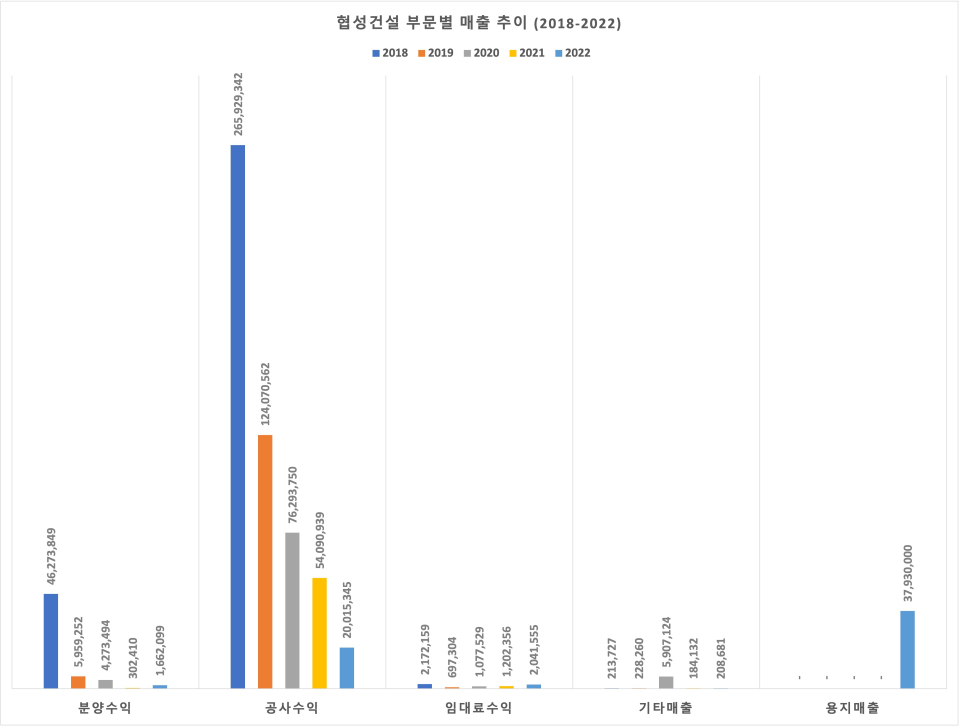

2018년부터 5년 동안 부문별 실적을 살펴보면 전체 매출액의 큰 부분이 공사 수익이었다. 그러나 위 그래프와 같이 공사 수익은 2018년 약 2659억원에서 2019년 약 1241억원으로 1년 새 53.3%나 줄었다. 공사 수익의 감소는 여기서 멈추지 않고 매년 되풀이 돼 결국 2022년 약 200억원으로 주저앉았다. 공사 부문에서의 수익 창출이 대폭 줄며 자연스레 공사미수금도 줄어든 것으로 추측된다.

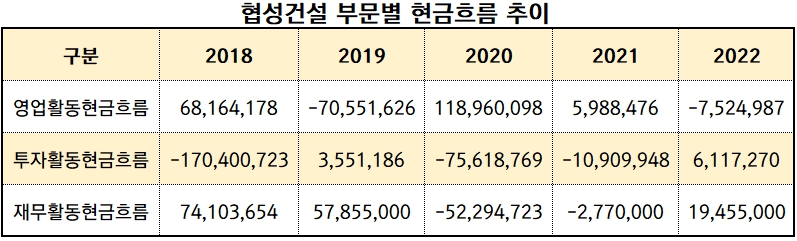

이에 따라 협성건설의 영업활동 현금흐름도 들쭉날쭉 했다. 2018년 약 682억원의 현금이 유입됐던 것과 반대로 2019년에는 약 706억원이 유출됐기 때문이다. 2020년과 2021년에는 각각 약 1190억원, 약 60억원의 현금 유입이 이루어진 반면 2022년 약 75억원의 현금 유출이 발생했다. 안정적인 현금 유입이 지속되지 않는 것은 협성건설에도 좋지 않은 영향을 미칠 수 있다.

• 경영 효율성 위한 내부거래? 최종 수혜는 고액 배당 수익의 주인공, 오너 2세

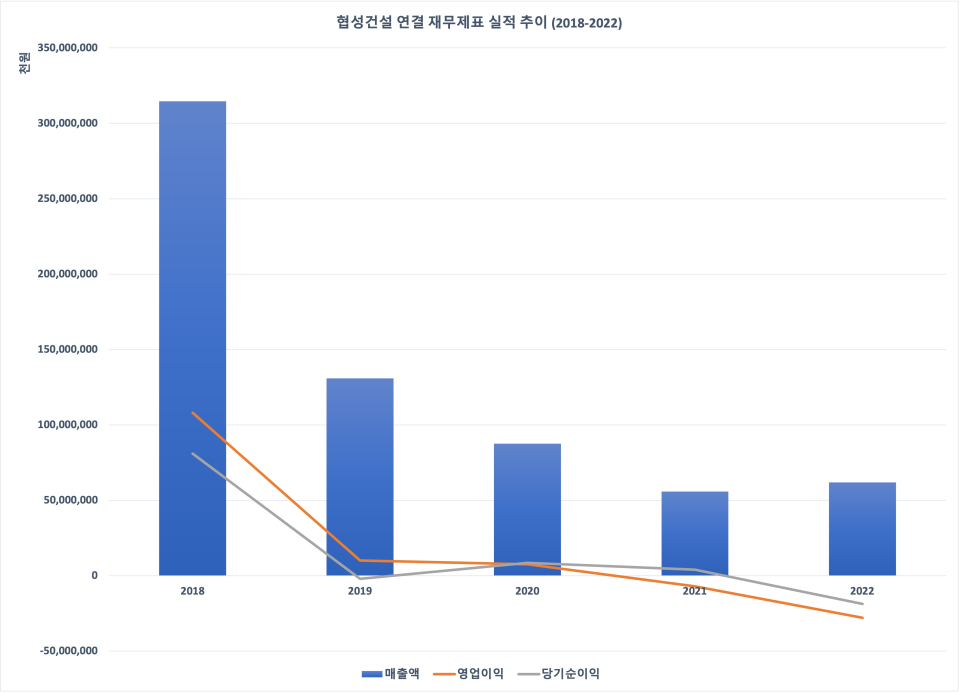

협성건설의 실적(연결 기준)에 따르면 2018년 이후 매출 규모 급감과 영업이익 및 순이익의 악화가 동시에 나타났다. 2018년 약 3146억원의 매출과 약 1081억원의 영업이익으로 당해 영업이익률은 34.4%였다. 그러나1년 만에 매출액이 58.4% 줄고 영업이익 및 순이익도 각각 90.7%, 102.4%씩 감소해 영업이익률은 7.7%로 빠르게 떨어졌다. 2020년 영업이익률 8.7%로 선방하는 듯했으나2021년부터는 영업손실을 기록했고 2022년에는 순손실까지 내며 적자를 면치 못했다.

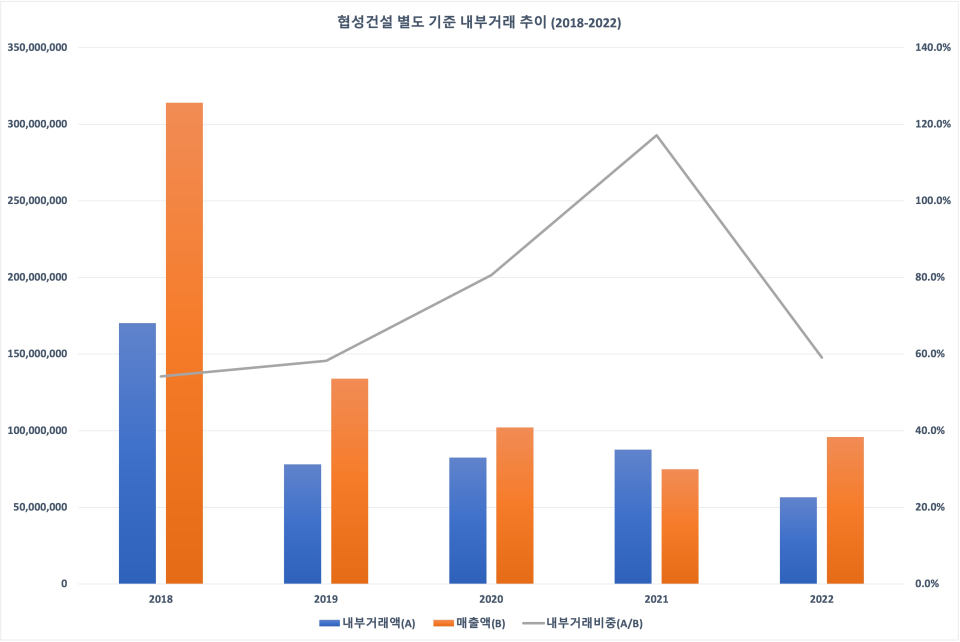

김청룡 전 대표가 경영에 복귀한 후 고공성장 했지만 2019년을 기점으로 그 성장세가 꺾였다. 신규 개발이 줄며 외형 성장이 멈췄고 협성건설의 내부거래 비중은 높아졌다. 2018년만 해도 전체 매출의 54.2%가 내부거래에서 비롯됐으며 2020년에는 그 비중이 80.6%로 크게 뛰었고 2021년에는 117.1%로 확인됐다.

지난해 말 기준에는 전체 매출액 대비 특수관계자와의 매출액이 59.1%인 것으로 드러났다. 경영 효율화 등을 위해 시행사인 계열사를 활용한 결과로 볼 수 있으나 문제는 내부거래로 올린 실적의 수혜가 배당 등으로 최대주주인 김 전 대표에 돌아간다는 점이다.

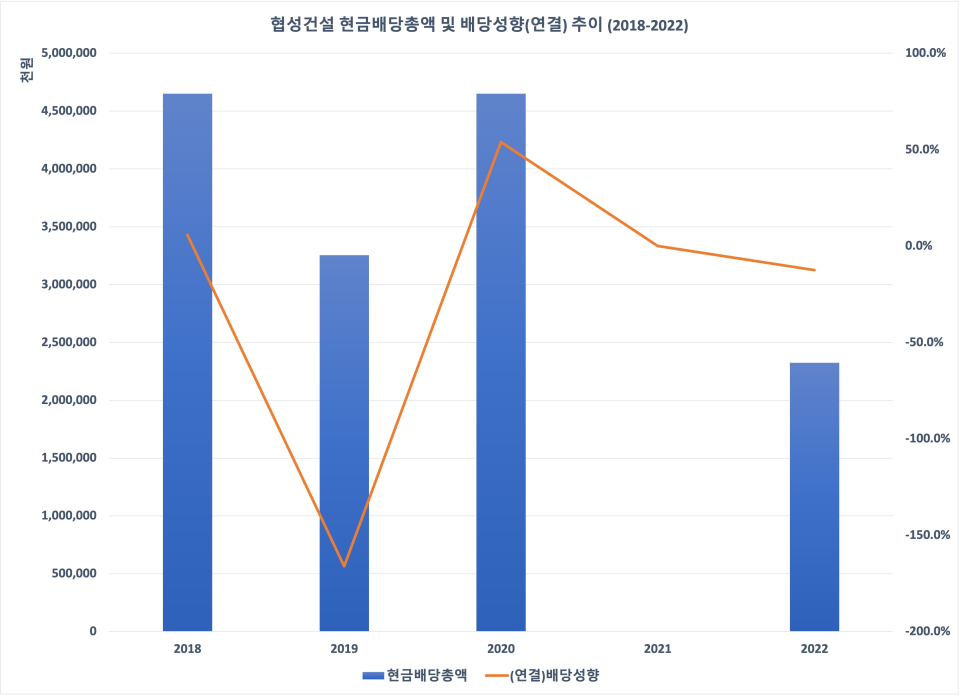

협성건설은 최근 5년 간 2021년을 제외한 나머지 모든 해에 배당을 실시해 왔다. 2018년 당기순이익(연결) 대비 5.7%에 해당하는 46억5000만원의 배당금을 지급했다.

2019년의 경우 약 40억원 이상의 순손실을 냈지만 총 32억5500만원의 배당금이 주주에 지급됐으며 2020년에는 순이익의 절반에 가까운 부분이 배당금으로 지급된 적 있다. 작년 말에는 약 190억원의 순손실에도 불구 지급된 현금총배당액만 총 23억2500만원이었다.

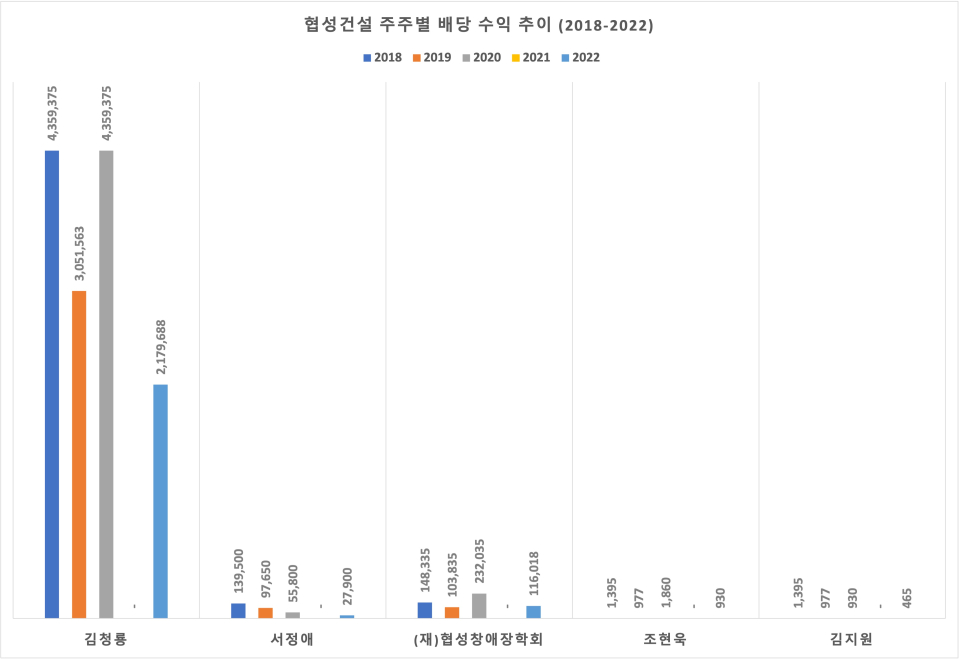

총 현금배당액의 대부분은 최대주주인 김청룡 전 대표(93.75%)에 돌아갔다. 가령 김 전 대표의 배당 수익은 2018년 약 43억5938만원, 2019년 30억5156만원, 2020년 43억5938만원, 2022년 21억7969만원에 달했다.

김 전 대표의 5년 간 배당 수익 합계액만 약 140억원 수준인 셈이다. 법적 하자 없는 내부거래라고 해도 그 비중이 매출에서 차지하는 비중이 적잖고 순이익 절반 이상을 배당으로 지급하거나 적자에도 배당 지급이 이루어지며 그 수혜가 오너 2세에 돌아갔다는 점은 오너리스크를 야기할 수 있어 주의해야 한다.

미분양 물량의 확대 등으로 인해 향후 공사 수익의 감소는 가뜩이나 잔뜩 움츠린 협성건설에도 좋지 않은 소식이다. 매출액 대비 공사 미수금 비중이 높았던 협성건설은 이미 실적 악화를 겪고 있기 때문이다. 아울러 내부거래가 법적인 문제를 지니고 있지 않지만 결국 그 실적을 기반으로 해 배당을 실시하며 최종적 수혜가 오너 2세라는 점에서 오너리스크에서 자유롭지 않을 수 있다.

- [진단_휴스틸] 신안그룹 계열사들의 내부거래, 오너 일가 간접 수혜?

- [진단_롯데관광개발] 자본 대비 부채 10배 넘어 ‘재무 건전성 빨간불’..적자에도 오너 경영인 고액 연봉.. 이사회에 대한 오너 일가 입김인가

- [진단_파세코] 품질경쟁력 우수기업 파세코 ‘매출액 대비 연구개발비 1%대’, 오너 경영인은 고액 연봉에 배당 수익까지..

- [진단_진로발효] 진로발효 실적은 떨어지는데, 오너는 계열사서 5년간 100억 안팎 고액 배당

- [진단_극동건설] 평균 수주액 증가율 꺾여.. 공사 수익 기반 극동건설, 이미 영업활동 현금흐름 악화

- [진단_남광토건] 작년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면한 남광토건?

- [진단_삼정건설] 고금리에도 단기 차입 자금조달로 버티는 삼정건설..안정성 지표 비상

- 미수금 및 재고자산 증가로 영업활동에서 막대한 현금 유출 겪은 유승종합건설, 당해 자본총계 30% 이상의 단기차입금 조달로 안정성 지표 저하까지

- 남광토건, 2022년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면