[기업분석_뉴스워커] 1973년 효성증권주식회사로 설립되었으며 여러 차례 상호 변경 과정을 거치며 2009년 신한금융투자(이하 신금투)로 거듭났다. 신한금융지주가 지분 100%를 보유하고 있으며 본점 영업부를 포함해 총 88개의 지점과 31개의 영업소, 2개의 해외 사무소가 있다. 개인투자자가 주식 거래를 활발히 하며 증권 업계가 일제히 수익성이 높아진 결과를 거둬 들었지만 신금투는 이와 반대다. 2020년 5월 라임펀드 판매로 인한 고객 손실에 자발적 보상을 결정하며 영업이익, 순이익 등이 감소해 수익성이 악화했다. 보상이 이루어졌다고 하더라도 이미 신뢰에 큰 타격을 입게 된 이상 신금투는 리스크 관리를 더이상 늦출 수 없게 됐다.

채무보증비율 100% 초과, 유동성 악화 우려

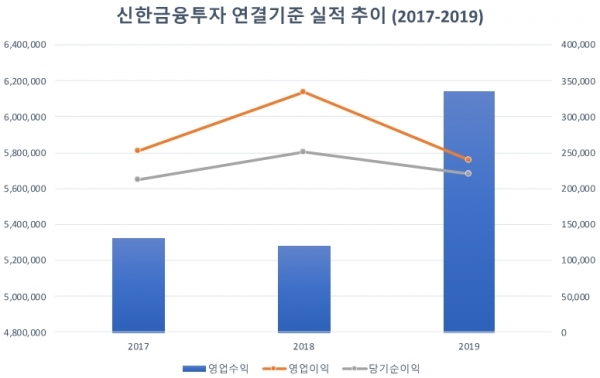

최대 경쟁사로 불리우는 하나금융투자가 2017년부터 2019년 사이 실적을 견인하는 사이 신금투의 실적은 퇴보했다. 2017년과 2018년 사이 영업수익은 소폭 감소하긴 했으나 영업이익이나 당기순이익 등 수익성은 증가했다. 하지만 2019년 영업수익이 6조1399억원으로 전년 대비 16.3%나 증가했으나 영업이익이나 당기순이익은 같은 기간 28.5%, 12.1%씩 감소했다. 경쟁사 하나금융투자와 비교했을 때 실적 추이만 놓고 보면 승패 중 ‘패’에 해당한다.

-

‘동학개미운동에 폭발적 실적 증가’…금융당국 신용융자 금리인하압박에 아들 회사 일감몰아주기까지 산재한 숙제 어떻게 해결할까

- 한국투자증권 ‘리스크에 휘청’ 한국금융투자지주와 김남구 회장 ‘바껴야 산다’

- 부국증권 코로나19에도 대박실적…성장보단 안정에 코드 맞춘 수익구조는 여전

- 신영증권, 수익 회복에 미소도 잠시, 금융당국 규제 강화에 ‘비상등’…신영증권의 다사다난한 2020년은 어떻게 마무리 되나

- 소리 소문 없던 ‘한양증권’ 성공적인 기업금융 성과 달성…하지만 여전히 편향된 수익구조와 리스크 관리까지 ‘새로운 역사는 이어질까’

- DGB금융지주 식구 된 지 3년, 실적 폭주에 그야말로 ‘대박’…리스크 관리 ‘쪽박’ 되지 않으려면 어떻게 해야 하나

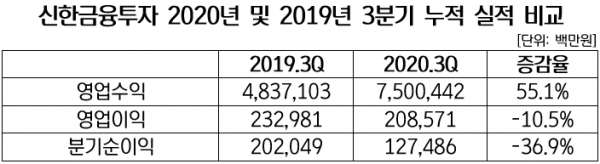

코로나 사태로 투자처를 주식 시장으로 옮긴 개인투자자가 늘어나며 증권업는 일제히 수익을 끌어올릴 수 있었다. 신금투 역시 2020년 3분기 말까지 7조5004억원의 영업수익을 내며 지난해 동기간 대비 55.1% 증가했다. 2019년 연간 영업수익이 6조1399억원을 훌쩍 넘어서며 외형 성장에 유의미한 결과를 냈다. 하지만 영업이익이나 분기순이익의 경우 감소했다. 라임펀드 판매와 독일 헤리티지 DLS의 고객 손실분에 대한 보상금을 영업비용으로 포함시켰기 때문이다. 영업수익이 늘어날 수 있었던 데는 위험 자산에 투자한 결과 덕분이다.

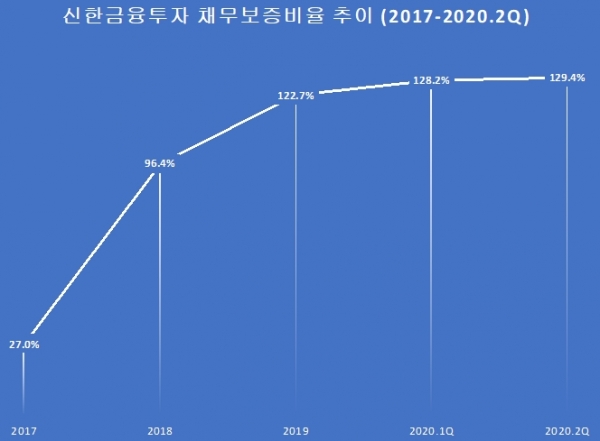

대표적인 고위험 고수익 투자로 부동산PF가 있다. 채무보증비율(채무보증을 자본총액으로 나눈 것)의 추이를 살펴보면 2017년서부터 금년 6월말 까지도 폭발적인 증가세를 이어왔다. 2017년 채무보증 한도가 불과 약 88억원였으나 1년만에 268.8% 증가해 3조2427억원이 됐다. 이듬해 약 5조원을 초과했으며 올해 들어서도 증가하더니 6월 말 기준 우발채무는 5조5371억원을 기록했다. 그 결과 2019년부터 채무보증비율은 100%를 훌쩍 넘기기 시작했고 지난 6월 말 기준 129.4%로 껑충 뛰었다.

특히 우발채무에서 신용공여형(매입확약)의 비중이 높은 것도 문제다. 2017년 신용공여형의 비중이 86.3%로 상당히 위험했으나 채무보증 한도 자체가 크지 않을 때였다. 그 비중이 1년만에 60.8%로 줄어들더니 채무보증비율이 100%를 넘어서기 시작한 2019년에는 78.1%로 다시 크게 늘어났다. 2020년에도 어김없이 신용공여형 비중은 높다. 신용공여형 비중이 76.9%였던 지난 반기 말에는 5조5371억원의 우발채무 중 매입확약이 4조2603억원이었다. 신용공여형은 신금투에서 자금 조달 과정의 책임을 져야 하는 만큼 고위험 요소다. 경기 변동에 따라 자산건전성에 큰 영향을 미칠 수 있다.

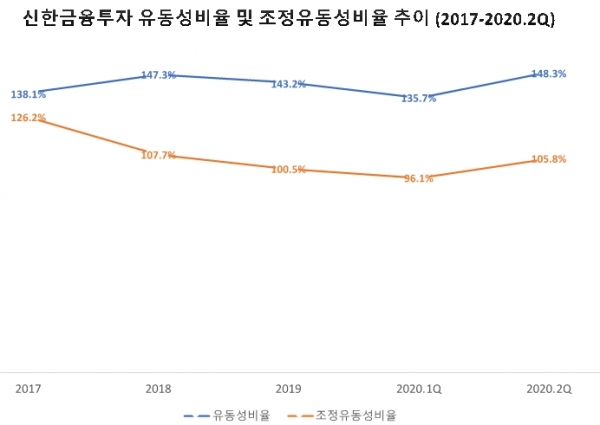

채무보증을 반영한 조정유동성비율과 기존 유동성비율 간의 차이에서도 유동성 리스크를 다시 한 번 확인할 수 있다. 단순히 3개월 유동성 자산에 3개월 유동성 부채를 나눈 유동성비율은 어느 정도 준수해 보인다. 그러나 급증한 채무보증까지 반영한 조정유동성비율은 상황이 전혀 다르다. 앞서 지적한 대로 우발채무가 2017년부터 해를 거듭할 수록 크게 늘어나며 자연스레 조정유동성비율도 감소했다. 심지어 올해 1분기 말에는 100% 아래로 떨어진 96.1%로 나타났다. 2분기에는 105.8%로 상승했지만 현재 채무보증 한도가 너무 높아서 안심하기에 이르다. 아무리 모기업 신한금융지주의 도움을 받을 수 있다고 해도 각종 사태로 이미 고객의 신뢰를 잃은 만큼 유동성 관리는 필수적이다.

ELS/DLS 발행잔액 자본총액 넘어선 수준, 포트폴리오 수정 필요

신금투는 2020년 라임펀드 사태와 독일 헤리티지 DLS로 수익성은 물론 신뢰까지 무너지며큰 타격을 입었다. 라임펀드 판매 사태로 일시적 비용으로만 768억원이 영업비용으로 인식됐다. 또한 이와 관련해 미지급된 금액 및 분쟁조정위원회의 원금 전액 반환 결정에 따라 추가 지급 예상 금액인 160억원이 충당부채로 계상됐다. 독일 헤리티지 DLS 신탁상품에 대해서도 2020년 4월부터 만기상환이 지연된 고객에게 투자원금의 50%를 가지급하고 투자금 회수 시점에 정산하기로 결정했다. 이 사실로 인해 올해 9월 말 만기 도래한 고객에게 1602억원을 가지급하고 회수 가능 예상 금액을 초과한 1014억원을 대손충당금으로 계상했다. 또 만기가 아직 도래하지 않은 고객에게 지급할 금액 중 회수가능 예상금액을 초과한 228억원을 충당부채로 계상하였으며 같은 금액으로 영업비용에 포함했다. 수익에 악영향을 미친 것도 있지만 무엇보다 고객의 신뢰를 잃게 돼 논란이 커졌다.

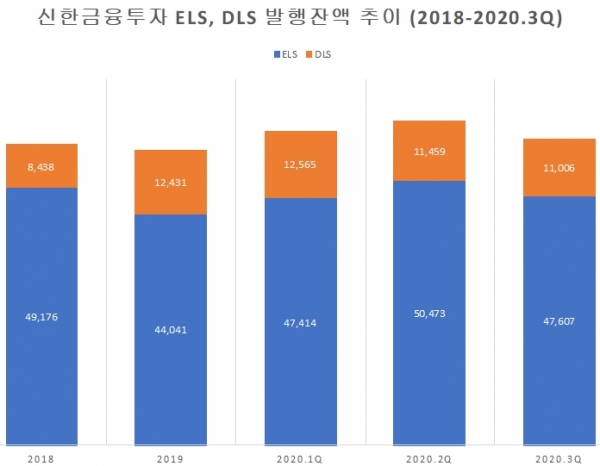

신금투의 ELS와 DLS의 발행잔액은 여론의 뭇매를 맞은 것 치고 여전히 높다. 지난 2분기에는 ELS 발행잔액만 따져도 5조원 이상이었고 ELS와 DLS를 모두 합친 발행잔액은 6조원 이상이었다. 3분기 들어 ELS 발행잔액이 2866억원 줄어 발행잔액 합계액이 조금 줄어들기도 했다. 하지만 5조8613억원으로 이와 관련된 위험이 제거된 것은 아니다. 즉 얼마든지 똑같은 사태가 되풀이 될 수도 있다는 뜻이다.

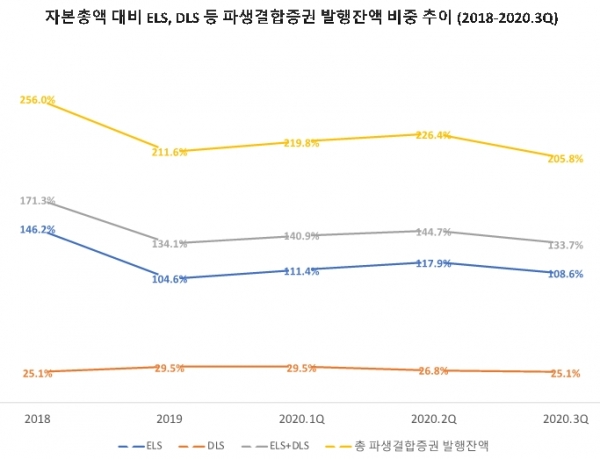

자본총액 대비 ELS, DLS 발행잔액 비중은 아직도 100%를 초과하고 있는 것으로 드러났다. ELS 발행잔액만 해도 자본총액보다 더 크다. ELS와 DLS를 합친 발행잔액 비중은 2018년 171.3%에서 해를 거듭할수록 증가와 감소 반복하더니 올해 9월 말에는 133.7%로 낮아졌다. 아무리 낮아졌다고 하더라도 비중이 100% 이상이므로 재무건전성에 대한 걱정을 거둬들이기 힘들다. 신금투는 올해 초 ELS 관련 코로나 사태로 시장에 충격이 가해지며 발생한 마진콜에서도 모회사의 도움을 받았다. 다행히 금융당국에서 논의됐던 ELS 등 발행잔액 총량규제가 이루어지지 않아 발행액을 줄이려는 노력은 잠시 미룰 수 있게 됐다. 원금비보장형 ELS, DLS의 발행잔액 커지면 이에 따라 레버리지비율의 부채금액에 대한 반영비율을 높아지므로 신금투 측에서도 막연히 안도할 수는 없다.

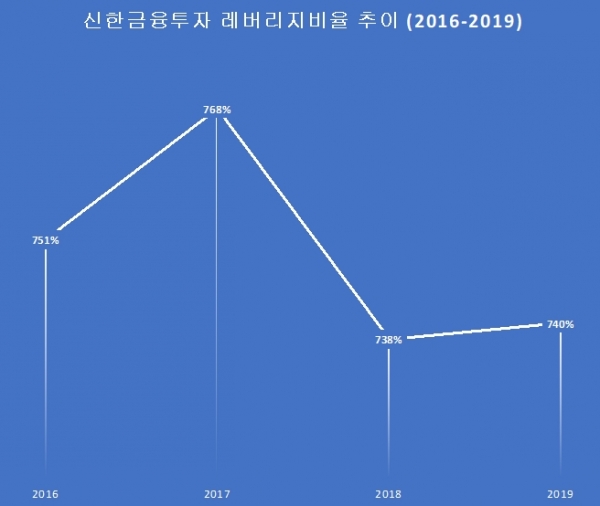

지난 4년간 타인자본 의존도를 나타내는 레버리지비율 749%이며 제일 높았던 2017년에도 768%였다. 이는 규제 기준인 1100%보다 한참 낮은 수치로 당장 큰 문제가 될 가능성은 희박하다. 그러나 불과 5년 전 1100%를 넘어선 이력도 있고 2019년부터 여러 번 곤욕을 겪은 만큼 지속적으로 이를 관리해야 한다.

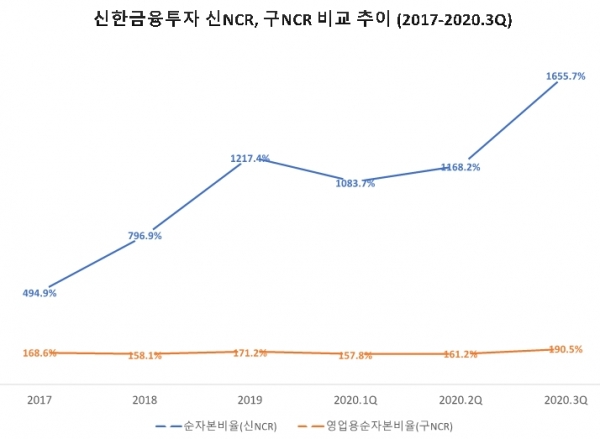

신금투의 순자본비율(신NCR), 영업용순자본비율(구NCR)은 비교적 관리가 잘 되고 있다. 다만 두 가지 지표 사이의 갭이 굉장히 크긴 하다. 2017년 신NCR은 494.9%로 100%라는 규제 기준을 이미 크게 넘어섰으나 계속 자본건전성을 관리한 결과 3분기 말에는 1655.7%까지 뛰었다. 신금투는 구NCR을 이용해 신용 등급이 결정되어 조달 비용에 직접적인 연관이 있어 구 NCR 비율도 함께 관리하고 있다. 비록 신NCR와 괴리감이 크지만 지난 9월 말 190.5%로 규제 기준에 비해 한참 높은 수준이다. 그래도 총위험액이 2018년을 기점으로 폭등하고 있고 9월 말 기준 2조4690억원까지 커진 만큼 건전성 관리에 촉각을 세워야 한다.

신금투의 2019년과 2020년은 그야말로 고난의 연속인 가시밭 길이었다. 독일 헤리티지 DLS와 라임펀드 사태로 지출한 비용만 해도 수천억 원대다. 금융감독원이 나서서 대대적인 수사를 했고 이 과정에서 신뢰를 잃게 됐다. 그간 초대형IB로 성장하기 위해 고위험 고수익 전략을 고수해온 신금투는 고객의 믿음을 회복하는 것이 관건이 될 것으로 전망된다. 그러므로 유동성 및 건전성 관리에 좀 더 신경을 쓰지 않는다면 2021년에도 여전히 고달픈 한 해로 보내야 할 거시다.

- [기업분석_키움증권] ‘동학개미운동에 폭발적 실적 증가’…금융당국 신용융자 금리인하압박에 아들 회사 일감몰아주기까지 산재한 숙제 어떻게 해결할까

- [기업분석] 한국투자증권 ‘리스크에 휘청’ 한국금융투자지주와 김남구 회장 ‘바껴야 산다’

- [기업분석] 부국증권 코로나19에도 대박실적…성장보단 안정에 코드 맞춘 수익구조는 여전

- [뉴스워커_기업분석] 신영증권, 수익 회복에 미소도 잠시, 금융당국 규제 강화에 ‘비상등’…신영증권의 다사다난한 2020년은 어떻게 마무리 되나

- [뉴스워커_기업분석] 소리 소문 없던 ‘한양증권’ 성공적인 기업금융 성과 달성…하지만 여전히 편향된 수익구조와 리스크 관리까지 ‘새로운 역사는 이어질까’

- [뉴스워커_기업분석] DGB금융지주 식구 된 지 3년, 실적 폭주에 그야말로 ‘대박’…리스크 관리 ‘쪽박’ 되지 않으려면 어떻게 해야 하나

- [뉴스워커_기업분석] 기업공개 준비 3년차 케이프투자증권…더딘 자기자본 확충에 최하위 수준 재무건전성 “올해는 상장할 수 있을까”

- [뉴스워커_기업진단] ‘종금’ 떼고 부동산PF로 전성기 맞이한 메리츠 증권, ‘리스크 관리와 수익성’ 두 토끼 잡을까

- [뉴스워커_기업분석] KTB투자증권, IB부문 강자로 우뚝 성장한 실적 그리고 그 이면

- [뉴스워커_기업진단] 초대형IB 타이틀로 고객 신뢰 이끈 KB증권... ‘향후 나아가야 할 방향 진단해보니’

- [기업진단_유안타증권 편] 궈밍쩡 단독 대표 체제 전환 후 1년 ‘허약한 재무구조 유안타증권’,…매입 확약 99.99%로 구성된 우발 채무와 허약체질 재무구조 해결해야

- [뉴스워커 창간9주년_기업진단] 안전제일주의에서 공격적 투자로 돌아선 삼성증권, 초대형IB 타이틀 무색한 저조한 유동성비율에 연약한 자본완충력은 어쩌나