[뉴스워커_생명보험업계 진단 ②신한라이프] 신한금융지주의 두 자회사 신한생명과 오렌지라이프는 금융위원회의 7월 합병 인가 하면서 신한라이프는 첫 종신보험상품을 출시하기도 했다. 이번 합병으로 총 자산 70조원대로 상승할 것으로 예상되며 시장 점유율도 단숨에 4위로 상승하는 등 생명보험사 업계의 판도를 새롭게 구성할 것이라는 예측이 나오고 있다. 신한생명과 오렌지라이프의 합병으로 탄생하게 된 ‘신한라이프’는 금융지주 보험사 출신으로서 대형 3사(교보생명, 한화생명, 삼성생명)와의 경쟁까지 내다보고 있지만 숨 고르기 단계에서 아직은 손봐야 할 데가 많아 보인다.

저금리 시대, ‘위험 손해율’ 관리로 수익성 기반 확보해야

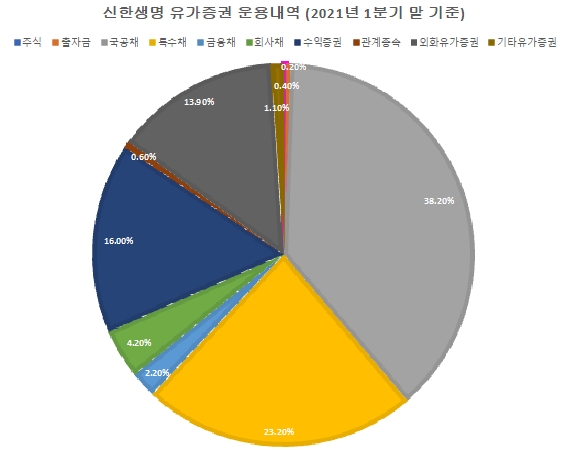

생명보험사는 저금리 시대에서 수익성을 보전하기 위해 신성장 동력 확보를 해야 하며 또한 손해율 관리를 최우선 과제로 삼아야 한다. 신한금융지주의 자회사 신한생명과 오렌지라이프의 운용 중인 유가증권 내역에 따르면 국공채 및 특수채 비중이 유난히 높다. 지난 분기보고서에 따르면 신한생명은 국공채에 38.2%, 특수채에 23.2%를 투자하고 있는 것으로 나타났다. 오렌지라이프도 전체 65.11%를 국공채에, 13.18%를 특수채에 투자하는 등 신한생명보다 채권 비중이 더 높다.

-

태광그룹 핵심 금융계열사 흥국생명, 이호진 회장 오너리스크와 연이은 수익성 둔화에 건전성 악화까지 우려

- 자본건전성에도 악영향 미친 민망한 영업성과, 푸르덴셜생명 안았지만 케이비생명 수익성 부활부터 실행 옮겨야 할 때

- 애써 회복한 수익성, 올해 들면서 역현상.. 원인은 ‘저축성보험’ 중심의 포트폴리오…자본여력에 어떤 영향 미칠까

- 총자산 규모 4위 농협생명, 큰 덩치 비해 수익성과 건전성은 업계 하위권.. 신한라이프 대항할 경쟁력 없나?

- 성장성 둔화, 100% 육박한 손해율로 사차손실 우려에 빠진 AIA생명, 어려워지는 한국 생명보험 시장에서 버틸 수 있을까?

- 변액보험 최강자 미래에셋생명, 이자역마진 일으키는 저조한 운용자산이익률에 1분기 업계 평균 절반도 안 되는 순이익 기록.. 경쟁력 잃었나?

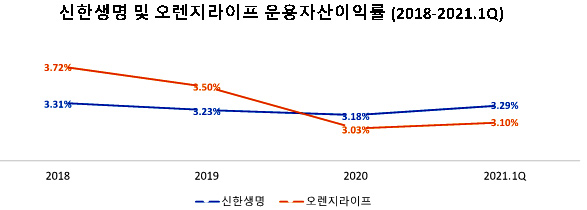

저금리 시대가 장기전으로 이어지면서 국공채 및 특수채 투자 비중이 높은 탓에 신한생명과 오렌지라이프의 운용자산이익률 추이에서 아쉬운 모습을 드러냈다. 채권 투자 비중이 더 높은 오렌지라이프는 운용자산이익률이 2018년 3.72%에서 2021년 1분기 말 3.1%로 총 0.62%p만큼 떨어졌다. 신한생명 역시 2018년에서 2020년 사이 운용자산이익률이 3.31%에서 3.18%로 감소했다.

하지만 2021년 1분기 전체 16%에 달하는 수익증권 등의 운용 결과에서 성과를 나타내며 3.29%로 회복할 수 있었다. 반면 이는 2018년 수준에도 미치지 못하며 일시적인 성과에 불과할 수 있어 안심하기에는 아직 시기상조다. 즉 두 곳 모두 자산 운용 능력이 저금리 시대를 버틸 만큼 뛰어나다고 평가하기가 어렵다는 것이다.

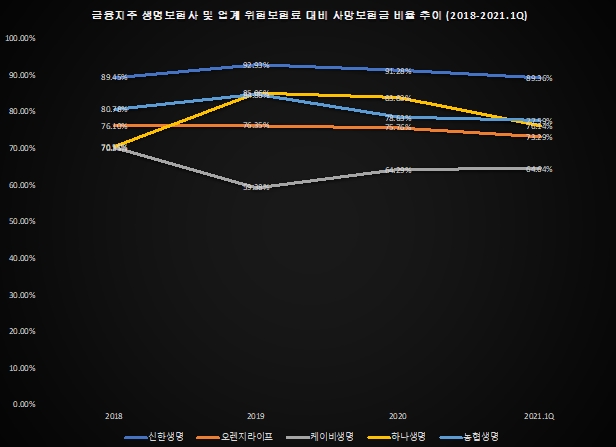

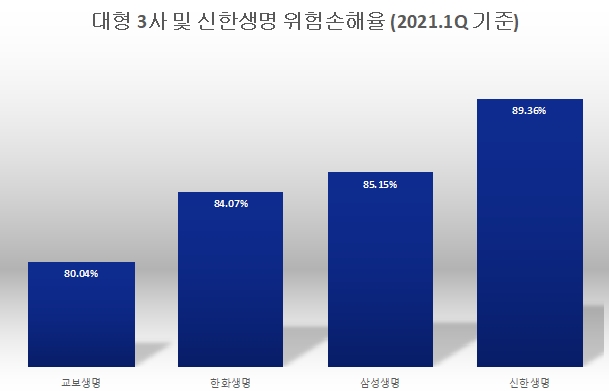

보험영업 손익에서 수익을 내도록 위험손해율, 즉 위험보험료 대비 사망보험금 비율을 잘 관리해야 한다. 이는 지급 보험금의 재원인 위험보험료 중 가입자 사망 등으로 인해 기지급 된 사고보험금이 차지하는 비중을 나타내는 것으로 100%를 넘을 경우 보험료 수입보다 지급된 보험금이 더 많다는 것을 의미한다. 위험손해율이 낮아야 보험사 수익에 도움이 된다. 금융지주사 소속 생명보험사 다섯 곳 중에서도 유독 위험손해율이 높은 곳이 바로 신한생명이다. 2018년과 2019년 사이 하나생명의 위험손해율이 급증했음에도 여전히 신한생명보다 낮았다. 케이비(KB)생명은 2021년 3월 말 기준 위험손해율 64.64%를 기록했으며 최근 3년 내내 다섯 회사 중 제일 낮은 수준을 유지했다.

합병 후 자산 규모 기준 업계 4위로 올라설 것을 고려한다면 대형 3사와의 경쟁도 충분히 가능한 일이다. 위 그래프에서는 신한생명은 교보생명, 한화생명, 삼성생명보다도 손해율 관리가 다소 뒤처진 편인 것으로 그려진다. 올해 1분기 말 기준 교보생명은 위험손해율 80.04%로 네 곳 중 가장 낮았으며 한화생명 및 삼성생명도 각각 84.07%, 85.15%로 신한생명보다 어렵지 않게 사차익을 확보해 수익성을 높일 수 있었다. 오렌지라이프와의 합병으로 손해율 지표가 어떻게 차이가 생길 것인지에 따라 신한라이프의 수익성이 움직임이 결정될 것이다.

신한생명 지급여력비율(RBC), 업계 평균치보다 미달.. 덩치만 커지나

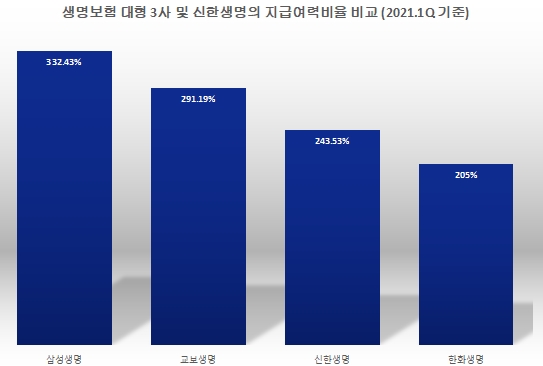

각 보험사의 자본 적정성을 나타내는 대표적인 지표인 지급여력비율과 관련해 신한생명은 2018년에서 2021년 1분기 말까지 단 한 번도 업계 평균보다 더 높았던 적이 없었다. 2018년 238.7%에서 2021년 3월 말에는 243.53%로 상승했지만 이 역시 업계 평균 치를 넘어서지는 못했다. 가령 올해 3월 말에는 업계 평균 지급여력비율에 비해 29.64%나 p낮았다. 합병 전 신한생명 자체적인 자산 규모만 해도 업계 5위인 것에 반해 지급여력금액, 즉 자본 확충의 부족으로 인해 지급여력비율은 평균치에도 부합하지 못하고 있다. 오렌지라이프는 평균치보다 훨씬 높게 유지되고 있으나 2018년 425.03%에서4년 만에 379.97%로 떨어지는 등 매년 하락하고 있는 중이다. 좋지 않은 양상이다.

2021년 1분기 말 기준 총자산 규모로 따지면 합병 후 약 71조원으로 업계 4위에 빛나는 자산 규모를 자랑하지만 정작 지급여력비율은 평균보다 아래다. 신한생명의 지급여력비율을 대형 3사와 비교했을 때 삼성생명 332.43%, 교보생명 291.19%에 밀려나는 것을 확인할 수 있다. 자산 규모 2위의 한화생명보다는 양호한 수준이지만 덩치만 커질 뿐 지급여력비율은 끌어올리기 위한 노력은 신한생명이 풀어야 할 과제로 볼 수 있다. 특히 현행 지급여력제도를 순차적으로 강화하는 방향으로 신지급여력제도 도입을 추진하고 있는 만큼 적어도 업계 평균보다 웃도는 수준까지는 고려해야 한다.

신한생명과 오렌지라이프의 합병으로 신한금융지주에 은행에 이어 수입 창출에 기여할 만한 든든한 자회사로 거듭날 수 있을지 주목된다. 단순히 덩치만 커지는 결과만 내는 합병이 아니라 안정성과 수익성 두 마리 토끼를 다 잡을 수 있는 긍정적 결과로 이어진 합병으로 마무리될 수 있길 기대해본다.

- [뉴스워커_생명보험업계 진단 ①흥국생명] 태광그룹 핵심 금융계열사 흥국생명, 이호진 회장 오너리스크와 연이은 수익성 둔화에 건전성 악화까지 우려

- [뉴스워커_생명보험업계 진단③ KB생명] 자본건전성에도 악영향 미친 민망한 영업성과, 푸르덴셜생명 안았지만 케이비생명 수익성 부활부터 실행 옮겨야 할 때

- [뉴스워커_생명보험업계 진단④ 하나생명보험] 애써 회복한 수익성, 올해 들면서 역현상.. 원인은 ‘저축성보험’ 중심의 포트폴리오…자본여력에 어떤 영향 미칠까

- [뉴스워커_생명보험업계 진단⑤ 농협생명보험] 총자산 규모 4위 농협생명, 큰 덩치 비해 수익성과 건전성은 업계 하위권.. 신한라이프 대항할 경쟁력 없나?

- [뉴스워커_생명보험업계 진단⑥ AIA생명보험] 성장성 둔화, 100% 육박한 손해율로 사차손실 우려에 빠진 AIA생명, 어려워지는 한국 생명보험 시장에서 버틸 수 있을까?

- [뉴스워커_생명보험업계 진단⑦ 미래에셋생명] 변액보험 최강자 미래에셋생명, 이자역마진 일으키는 저조한 운용자산이익률에 1분기 업계 평균 절반도 안 되는 순이익 기록.. 경쟁력 잃었나?

- [뉴스워커_생명보험업계 진단⑧ DB손해보험] DB손보 부사장 출신 김영만 사장 號 출범 6개월 지난 DB생명, 지급여력비율 업계 최하위 탈피 실패에 성장세 둔화까지 “새 대표 체제도 소용없나”

- [뉴스워커_생명보험업계 진단⑨ ABL생명] 중국 정부 위탁 경영 받는 안방보험의 ABL생명, 재무 건전성 악화와 불안정한 수익성에 ‘매각설’ 완전 불식 가능할까?

- [뉴스워커_생명보험업계 진단⑩ DGB생명보험] 신계약 유치에만 집중하며 계약 유지율은 업계 하위권, LAT잉여금 비율은 다시금 하락세…DGB생명은 수익성, 건전성 두 마리 토끼 모두 잡을 수 있을까?

- [뉴스워커_생명보험업계 진단⑪ 한화생명보험] 국내 최초 생명보험사 한화생명, IFRA17 대비한 체질개선 중

- [뉴스워커_생명보험업계 진단 ⑫교보생명] 경영권 방어 유일한 탈출구 IPO…부채 부담 증가에 신제도 도입 시 위기론까지 스멀스멀 ‘상장사 거듭날 수 있을까?’

- [뉴스워커_생명보험업계 진단 ⑬삼성생명] 자본력 믿고 저축성보험 위주 판매 전략 펼친 삼성생명 전영묵 대표, 업계 최대 수준 결손금 해결도 시급한데 처참한 운용자산이익률 문제까지