- 첨단소재기업으로 도약 가능성 높지만 전해액 사업 수익성 악화는 우려

목재보드 판매단가 상승으로 2021년 영업실적 크게 개선

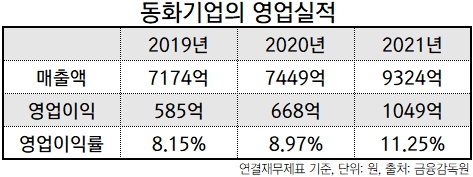

연결재무제표 기준 ‘동화기업’의 영업실적은 크게 개선된 것으로 파악됐다.

동화기업의 2021년 매출액은 9324억 원을 기록했는데 전년도인 2020년의 7449억 원과 비교하면 25.2% 증가했다.

지난 2018년 70주년을 맞는 등 동화기업은 1948년 설립되어 70여 년간 ‘MDF’, ‘PB’를 포함하여 다양한 목재보드를 생산하여 판매해 온 기업으로 업계에서 오랜 역사를 인정받고 있다.

MDF는 Medium Density Fiberboard의 약자로 목재의 섬유성분을 추출하고 그 성분들에 접착제를 도포한 후 열과 압력을 가하여 생산한 밀도 0.4~0.8g/㎤ 정도의 목재보드를 의미하며, PB는 Particle Board의 약자로 목재의 작은 조각 등에 접착제를 도포한 후 열과 압력을 가하여 생산한 밀도 0.5~0.8g/㎤ 정도의 목재보드를 의미한다.

전문가가 아니라면 MDF와 PB의 정의를 구체적으로 구분할 수 있을 정도로 이해할 필요는 없고, 둘 다 원목이나 폐목을 그대로 사용하는 것이 아니라 목재의 섬유성분이나 작은 조각들에 접착제 등의 수지를 도포한 후 열과 압력을 가하여 생산한 목재보드 정도로 이해하면 족하다.

MDF와 PB는 원목의 자투리 부분이나 폐목을 파쇄한 후 접착제를 도포하는 방식으로 생산되므로, 원목에 비해서 상대적으로 가격이 훨씬 저렴하다는 장점이 있다.

반면 MDF와 PB는 접착제를 도포하여 생산하므로 포름알데히드 등 유해물질을 방출하는 문제가 단점으로 지적된다.

이와 관련하여 동화기업은 70여 년간 목재보드를 생산해온 전문기업으로 KS기준 포름알데히드 방출량을 1.5mg/L 이하로 억제한 E1 등급 제품뿐만 아니라 방출량을 0.3mg/L 이하로 억제한 SE0 등급 제품까지 생산할 수 있는 기술을 확보했다는 평가가 나온다.

즉 MDF와 PB 제품은 접착제를 이용하는 생산방식으로 인해 유해물질이 방출되는 문제가 있지만, 동화기업은 유해물질의 방출량을 최소화하여 친환경적인 제품을 생산할 수 있는 기술을 확보했다는 평가다.

한편 동화기업의 자료에 의할 때 2021년 MDF의 평균 판매단가는 31만 7791원/㎥로 2020년의 25만 6156원/㎥보다 24.1% 증가했으며, 2021년 PB의 평균 판매단가는 26만 5318원/㎥로 2020년의 21만 966원/㎥보다 25.8% 증가한 것으로 파악됐다.

동화기업의 주력 사업 분야는 진입장벽이 높은 장치산업으로 시장에서 제품 기술력을 인정받을 경우 제품 점유율의 변동 폭이 적은 특징이 있다.

이와 같은 배경에서 약 25%에 달하는 제품 판매단가의 상승은 동화기업의 영업실적 개선에 큰 영향을 주었을 것이란 평가다.

2021년 동화기업의 영업이익은 1049억 원으로 전년도인 2020년의 668억 원에 비해 57.0% 증가했으며, 영업이익률 또한 11.25%로 전년도의 8.97%와 비교하여 2.28%P 증가했을 정도로 수익성이 크게 개선된 것으로 분석된다.

2차 전지 전해액 사업 매출 크게 증가했지만 원자재 가격 때문에 수익성 악화

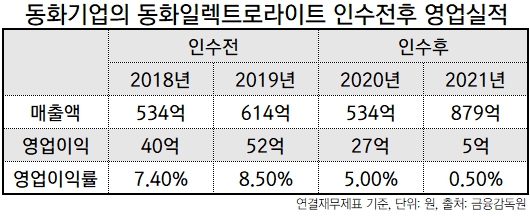

연결재무제표 기준 ‘동화일렉트로라이트(구 파나이스텍)’의 2021년 영업실적은 2020년과 비교할 때 매출액은 크게 증가했지만 영업이익과 영업이익률은 감소한 경향을 보였다.

동화일렉트로라이트의 2021년 매출액은 879억 원으로 전년도인 2020년의 534억 원과 비교하여 64.6% 증가했다.

동화기업은 첨단소재 기업으로 발돋움하기 위해서 2019년 8월 2차 전지 전해액 제조업체인 동화일렉트로라이트를 인수한 바 있는데, 2차 전지 수요 증가로 인해 전해액 수요도 증가할 것이란 전망이 나오고 있어 동화기업의 인수 결정에 부정적인 평가는 많지 않다.

동화일렉트로라이트 또한 2차 전지 전해액 사업의 성장 전망을 높게 평가하여 헝가리에 공장을 건설하는 등 아낌없는 투자를 하고 있다.

2021년 11월에 헝가리 ‘소쉬쿠트’ 지역에 연간 생산량 2만 톤 규모의 전해액 생산 공장이 준공됐으며 2022년 2월에는 시생산까지 마친 것으로 파악된다.

국내와 중국 그리고 말레이시아 공장에 이어 헝가리 공장이 본격적으로 가동될 경우 동화일렉트로라이트의 전해액 연간 생산능력은 5만 3000톤까지 증가할 것으로 전망된다.

즉 동화일렉트로라이트의 매출 규모는 향후 더 증가할 가능성이 높다는 평가다.

다만 2021년 기준 영업이익은 5억 원으로 2020년의 27억 원과 비교하여 크게 감소했으며, 영업이익률 또한 0.5%를 기록하면서 2020년의 5.0%와 비교하여 –4.5%P 감소할 정도로 수익성이 악화됐다는 지적이 나온다.

이는 2021년 기준 원자재 가격이 2020년과 비교할 때 크게 증가했기 때문으로 분석된다.

연결재무제표 기준 동화일렉트로라이트의 2021년 사용된 재료비 및 상품 매입비용은 731억 원으로, 전년도인 2020년의 333억 원과 비교할 때 119.5% 증가했다.

동화일렉트로라이트는 유기 혼합용매에 ‘LiPF6(육불화인산리튬)’ 등의 리튬염을 용해시키는 방식으로 전해액을 생산한다.

그런데 ‘한국광해광업공단’의 자료에 의할 때 99% 순도의 중국산 탄산리튬 가격은 2020년 연간 평균 37.30RMB(중국 위안화)/kg에서 2021년 연간 평균 113.68RMB/kg으로 크게 상승한 것으로 파악된다.

즉 2021년 리튬 가격이 2020년과 비교하여 204.8% 증가할 정도로 크게 상승하여 동화일렉트로라이트의 원자재 가격 부담이 확대된 것이란 평가다.

2022년에도 원자재 가격 부담으로 인한 동화일렉트로라이트의 수익성 악화 경향은 일정기간 지속될 것이라는 전망이 나온다.

이는 월간 평균 가격으로 2021년 12월 기준 217.41RMB/kg 수준이었던 탄산리튬 가격이 2022년 3월 기준 2배 수준의 469.33RMB/kg을 기록하는 등 아직 리튬 가격이 안정화될 경향을 보이지 않고 있기 때문이다.

결국 성장 전망이 좋기 때문에 첨단소재기업으로 도약하고자 2차 전지 전해액 제조업체인 동화일렉트로라이트를 인수한 결정에 대해서는 부정적인 평가가 많지 않지만, 최근 발생한 원자재 가격 급증으로 인한 수익성 악화문제는 해결할 필요가 있다.