2017년부터 ‘실적 난조’… 고배당 논란도

토니모리(회장 배해동, 대표 김승철)는 올해 오프라인 중심에서 벗어나 유통채널을 확대하고, 온라인·해외 사업 역량을 강화에 수익 개선에 나선다는 방침이다.

토니모리는 지난 2017년부터 영업적자 행진을 끊지 못하고 있다. 지난해 영업손실률은 11.7%에 달했다.

토니모리, 지난해 영업적자 135억… 순손실도 여전

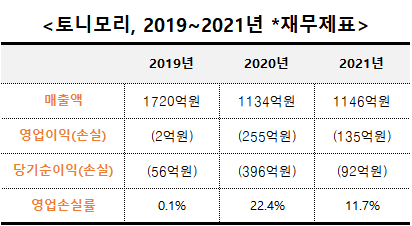

29일 금융감독원 전자공시시스템(DART)에 따르면 토니모리는 연결기준 2021년 1146억원의 매출액(수익)을 보였다. 앞서 기록한 2020년 매출액 1134억원 대비 1%(12억원) 증가한 수치다.

2019년 매출액은 1720억원이었다. 지난해 매출액(1146억원)을 2019년과 비교했을 땐 33.3%(574억원) 하락했다.

토니모리는 지난해 매출이 소폭 올랐지만, 영업손실 및 순손실에 그쳤다.

2020년 255억원의 영업손실이 난 데 이어, 2021년 영업손실 135억원을 기록했다. 전년 대비 47%(120억원) 적자 규모가 줄어든 수준.

2019년 영업손실은 2억원으로, 지난해 영업손실(135억원)을 2019년과 비교했을 땐 6650%(133억원) 대폭 늘어났다.

2021년 당기순손실은 92억원이었다. 앞서 2020년엔 396억원의 당기순손실을 보였다. 지난해 기준 전년 대비 76.7%(304억원) 감소한 것.

2019년 순손실은 56억원으로, 지난해 순손실(92억원)을 2019년과 비교했을 땐 64.2%(36억원) 증가했다.

지난해 토니모리는 글로벌사업과 디지털 부문 역량 강화에 집중했다.

토니모리 관계자는 “자사몰 리뉴얼 효과로 글로벌·디지털 사업 부문의 매출 비중이 작년 50%로 늘었다”며 “고정비 축소, 원가 절감, 신제품 매출 증가도 영업손실 감소에 주효했다”고 설명했다.

올해 토니모리는 새로운 유통채널을 확보하고, 온라인·해외 사업 강화에 주력할 계획이다.

한편, 토니모리의 2020년 영업손실률은 2019년 대비 22.3%p 증가했으나, 지난해 절반 가량 줄어든 11.7%의 영업손실률을 보였다.

토니모리는 2017년부터 영업적자 상태를 면치 못하고 있다. 적자 행진을 끊지 못한다면 계속기업으로서 존속능력에 중대한 의문이 제기될 수밖에 없다.

4월29일 기준 토니모리의 시가총액은 1696억원이다.

실적 난항에 고배당 논란 빚은 토니모리

토니모리는 지속되는 수익성 악화에도 무리하게 배당금을 책정해 구설에 오르기도 했다. 경영실적이 고려되지 않은 고배당 정책은 회사의 미래성보다, 보유 지분이 높은 경영진에 이득이 떨어지는 상황으로 연출되기 때문.

지난 2019년 토니모리 배당금은 주당 100원으로 전년보다 두배 높았다. 2018년 영업손실 및 순손실 규모는 각각 50억원, 78억원에 달했으나, 다음 해 총 11.8억원이 배당액으로 나갔다.

또한 당시 오너 일가 지분율이 60%를 넘어 배당 상당액을 차지하는 구조라는 점에서 논란을 빚었다.

이 같이 오너 일가에 대한 배당수익 독식 비판이 일자 2019년 토니모리 측은 최대주주 배당금을 없애고 주주별 차등 배당제를 내세웠지만, 특수관계인 제외 조항을 덧붙여 빈축을 샀다. 최대주주인 배해동 회장을 제외해도 배당 상당수가 오너 일가 몫으로 돌아가게 되는 셈이다.

2022년 기준 토니모리 배 회장 등 특별관계자 3인의 총 보유 주식 1275만주, 지분율은 53.34%다. 유상증자 이후 최대주주 측 지분율이 약 10%p 감소했지만, 여전히 50% 이상을 유지하는 만큼 지배력 약화 우려는 적은 것으로 평가된다.

토니모리는 고배당 논란에 수익성 악화까지 덮쳐 2020년 이후 최근 3년간 배당금 정책을 실시하지 않았다.

업계 관계자는 “경영성과에 따라 주주가 배당금을 받는 것은 일종의 권리”라며 “다만 영업실적이 고려돼야 타당성도 부여된다. 수익 개선은 현재로서 토니모리의 최대 과업일 것”이라고 했다.