[ㄴㅅㅇㅋ 진단_무학] 소주 좋은데이로 우리에게 잘 알려진 무학(대표; 최낙준)은 1973년 설립해 1998년 코스닥 시장에 입성했으며 2010년 유가증권 시장에 이전 상장했다. 경남, 부산 지역을 거점으로 영업하던 무학은 수도권 시장에도 문을 두드렸지만 진입 장벽이 높은 탓인지 좀처럼 소주 사업에서의 성과가 지지부진하다. 주가연계증권 등 여러 공정가치측정금융자산에 대한 투자에서도 평가 손실이 크게 발생하자 적자 신세를 수차례 겪기도 했다. 이 가운데 현금 배당에 대한 지적으로 이어오던 주식 배당을 멈췄다. 실적이 기지개를 켤 기미를 보이지 않자 주가가 낮아 화난 주주들을 위한 현금 배당을 적자에도 무리하게 실시했다. 그러나 특수관계자 지분율 합계액이 60%를 넘고 차등 배당이 아니라는 점 등에서 오너 일가 등이 배당 수익의 과반수 이상을 가져가는 구조다.

• 시원치 않은 소주 사업.. 금융자산 평가손실까지 ‘엎친 데 덮친 격’

좋은데이, 톡소다 등의 주요 상표명으로 친숙한 무학의 소주 판매 실적은 2019년에서 2021년까지 연속해서 감소했다. 2017년 약 1558억원에 달했던 매출액은 이듬 해 약 1394억원대로 줄더니 2021년에는 1269억원으로 낮아졌다. 매출 규모 3년 연속 감소는 곧 영업 손실을 초래할 수밖에 없었다. 2019년에는 132억원의 영업 손실을 냈지만 곧 20억 원으로 영업 이익으로 돌아섰으나 바로 다음 해 9억원의 영업 손실로 회복세를 이어가지 못했다.

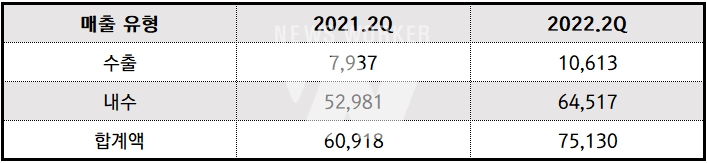

스틸사업부 독립 후 소주 판매가 매출의 전부인 무학은 내수 시장에서 상당히 뒤처지는 모습으로 아쉬움을 자아냈다. 수도권 시장을 공략은 성공적인 결과를 거두지 못한 결과일 수 있다. 수출을 통한 매출액이 늘어나고 있다는 점은 긍정적이나 국내 판매액은 현저히 줄어들고 있는 듯하다. 소주에 대한 꾸준한 수요가 발생하는 국내 시장에서 무학의 존재감이 약해지는 것을 나타내는 것은 아닌지 우려된다.

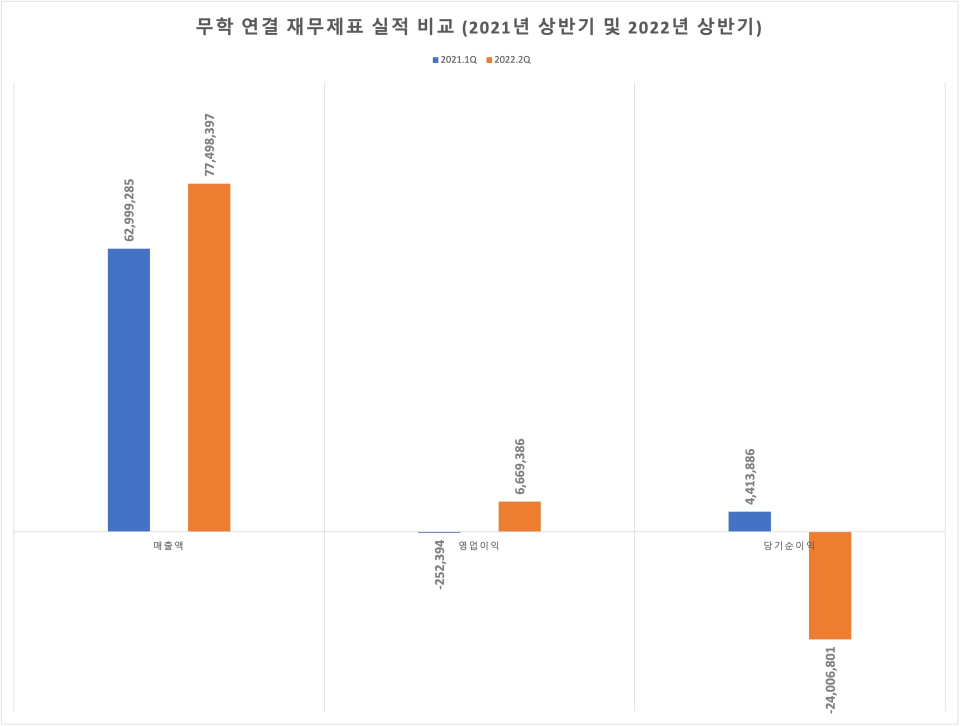

인건비 및 원부자재 가격 상승을 이유로 올해 3월 초 일부 제품 가격을 인상했다. 덕분에 2022년 상반기 수출 시장에서는 2021년에 비해 33.7%, 내수 시장에서는 21.8%씩 실적이 개선될 수 있었다. 지난해보다 영업 성적이 상승해 영업이익이 흑자 전환해 영업 활동의 정상화도 잠시 무려 240억원의 순손실을 기록해 눈길을 끌었다.

이는 막대한 공정가치측정금융자산의 평가손실이 기타 비용으로 계상되었기 때문이다. 2021년 6월 말까지 발생한 공정가치측정금융자산 평가손실이 42억원인 데 반해 2022년 6월 말까지는 약 404억원이었다. 이로 인해 올 상반기 기타 비용은 425억원 이상으로 이는 전년 동기 대비 497.8% 증가하는 탓에 겨우 영업 손실에서 이익으로 돌려놨지만 순손실은 더욱더 큰 폭으로 떨어졌다. 수도권 포함 소주 시장에서의 입지 약화와 더불어 주가연계증권, 상장주식 등의 투자 실패 등은 그야말로 엎친 데 덮친 격이다. 실적 회복이 절실한 무학에게 긍정적인 시그널이 될 수 없다.

• 1년 새 주가 반토막에 주주 환원 차원, 적자에도 배당.. 결국 웃는 건 오너일가?

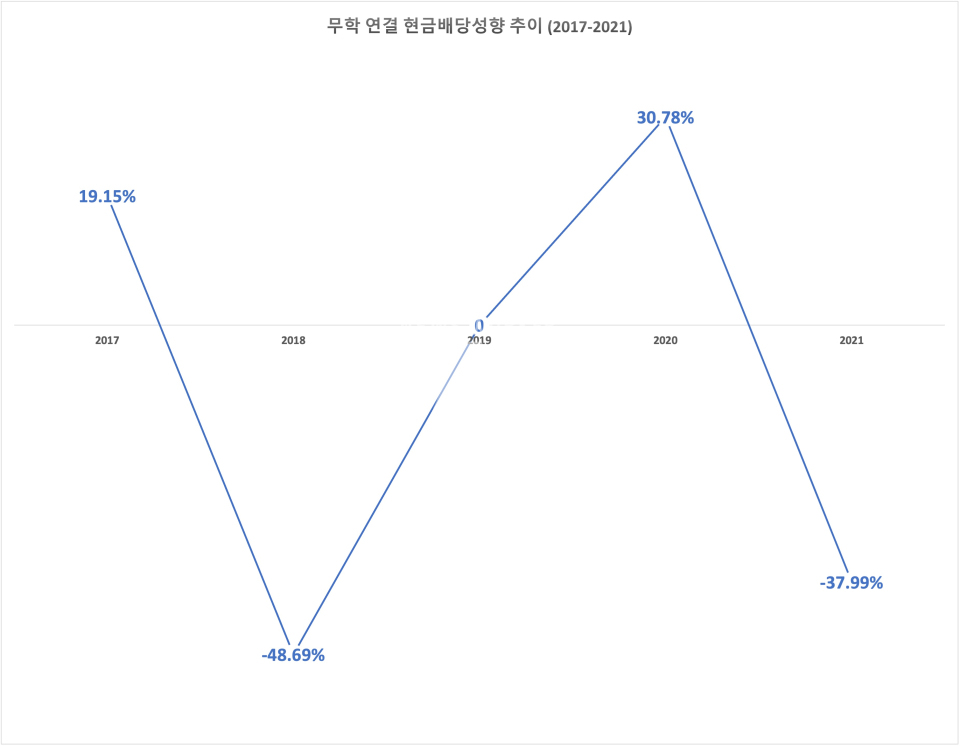

주로 주식 배당만 해오던 무학은 최근 5년간 2019년을 제외한 모든 해에 현금 배당 정책을 펼쳤다. 그러던 중 2019년 미국계 헤지펀드로부터 현금 배당 지적을 받게 되었다. 또한 2017년부터 줄곧 불안정한 실적을 내며 주가 부진에 빠지자 주주 환전 정책도 시급했다. 무학의 입장에서는 현금 배당을 실시할 수밖에 없었을 것으로 추측된다. 2018년과 2021년 두 차례나 연결 현금 배당 성향이 마이너스일 정도로 적자에도 불구 현금 배당을 지급했다. 하지만 이러한 배당 정책의 최대 수혜자는 오너 일가 및 특수관계 기업인 것으로 보인다.

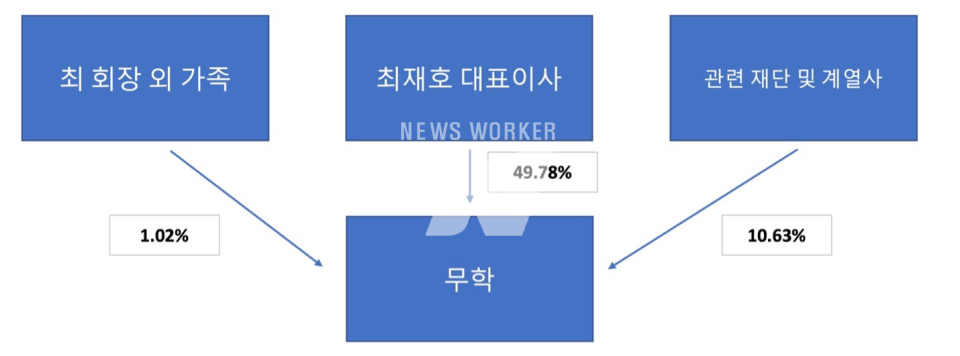

최재호 대표 이사의 지분율만 49.78%로 50%에 육박한다. 또 최낙준 대표 이사와 배우자 이지수 씨 등 친인척 지분율 합계액 1.02%와 좋은데이나눔재단, 지리산산청샘물 등 특수 관계 기업들이 보유한 지분율 합계액 10.63%까지 감안한다면 총 배당금의 60% 이상이 오너 일가를 포함한 특수 관계자에 돌아가는 셈이다.

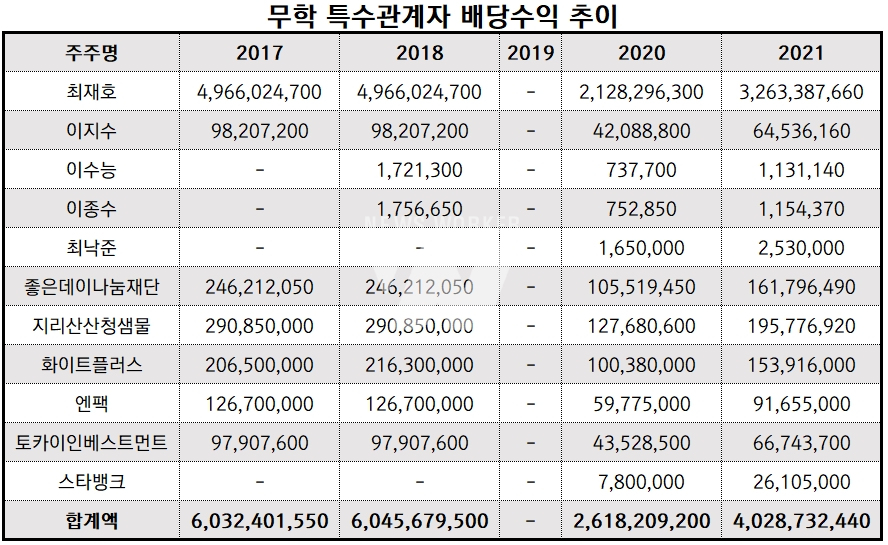

실제 2016년 비합리적인 고액 연봉으로 논란의 중심에 섰던 최재호 대표 이사의 2017년에서 2021년까지의 배당 총액만 153억원을 넘어섰다. 2018년에는 영업 손실과 순손실로 돌아섰음에도 직전 사업연도와 동일한 주당 350원의 현금 배당이 결의됨에 따라 해당 연도만 약 50억원의 배당을 받을 수 있었다. 2017년을 끝으로 5억원 이상 연봉을 수령하지 않았으나 배당 수익을 든든히 받아왔다. 최 대표를 제외한 배우자 이지수 씨, 오너 3세 최낙준 대표 이사를 비롯한 특수관계자에게는 5년 동안 총 34억원 배당이 지급됐다. 사실상 실적 대비 무리한 배당 정책의 최대 수혜자는 특수관계 기업과 오너 일가다. 주주 환원 정책이라고 보기에 소액주주 비율은 17.14%가 전부다.

외부적 요인 등으로부터 안전하게 사업을 끌어 나가기 위해서는 반드시 사업 포트폴리오의 다각화가 시급할 수 있다. 수도권 시장 공략이 가시적인 성과를 나타내지 않자 내수 시장에서의 입지는 점차 약화되고 있기 때문이다. 또 아무리 주주 환원 정책으로 적자에도 배당을 실시하고 있다고 볼 수 있으나 결과만 두고 본다면 특수관계자의 몫으로 돌아가는 부분이 과도하다. 차등 배당 등과 같은 선택 없이는 단순히 주주 환원 정책으로 받아들이기에 어려울 것이다.