-김동관 한화솔루션 사장 성과에 이목 집중...승계작업 속도 빨라져

[뉴스워커_조명] 김동관 한화솔루션 사장의 경영 성과에 이목이 집중되고 있다.

한화솔루션이 올 2분기에 2020년 이후 최대 분기 이익을 달성했다. 특히 오랜 기간 신재생에너지에집중해 태양광 사업을 공략하는 자회사 한화큐셀을 7분기만에 흑자전환시키는데 성공했다는 점도 주목받고 있다.

신재생 부문, 6분기 적자 끝에 흑자전환으로 사업 방향성 증명해

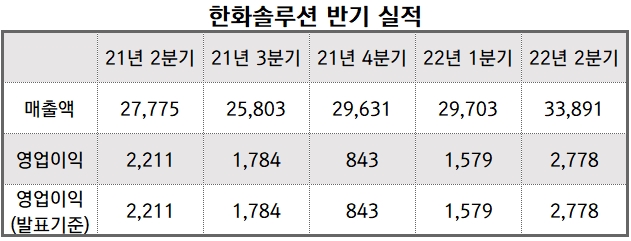

30일 전자공시시스템에 따르면, 한화솔루션의 2분기 영업이익은 약 2778억원으로, 전년 동기 대비 25.6%가량 증가한 실적을 내보였다. 이는 증권가의 예상치의 평균인 약 1500억원을 크게 상회하는 수치다. 올 2분기의 매출도 3조3890억원으로, 전년 동기보다 22.02% 늘어난 모습을 보였다.

특히 지난 6분기 연속 적자를 기록했던 신재생에너지 사업에서 영업이익 약 352억원을 기록하며 흑자 전환에 성공해 사업의 본격적인 시작을 알렸다.

이번 태양광 사업의 호실적은 석유 가격 급등과 기후 위기에 대한 인식, 전력 가격 상승으로 세계적인 태양광 발전 수요가 개선된 덕에 예정보다 이르게 나타난 것으로 해석된다.

지정학적 위기 등으로 고유가가 지속된다면 신재생에너지는 지속적으로 반사이익을 볼 것으로 예상된다. 이로 인해 올해 3분기에도 전력 가격의 상승과 전반적으로 태양광 수요 및 수익성이 증가하는 추세는 계속될 것으로 전망된다.

나아가 미국의 '인플레이션 감축법'이 수익성 강화에 더욱 힘을 실어줄 것으로 기대된다. 보조금과 세제혜택, 대출 등 지원을 통해 친환경 에너지 기업의 성장을 돕는다는 내용을 담고 있는 법안이며, 10년간 480조원 이상의 막대한 자금이 융통된다. 한화솔루션은 해당 법안으로 인해 1조원 이상의 혜택을 받을 수 있을 것으로 예상된다.

김동관 사장의 공격적인 투자 결실로 풀이돼

태양광 사업은 김동관 한화솔루션 사장이 오랜 기간 심혈을 기울인 사업이다. 6분기 동안의 적자에도 꾸준히 공격적인 투자를 이어온 김동관 사장의 전략이 드디어 및을 발한 것이라고 해석된다.

올해 초 김동관 사장의 지휘하에 한화솔루션은 폴리실리콘 조달을 개선해 재생에너지 분야에서 시너지를 확대하기 위해 미국의 폴리실리콘 생산업체인 REC실리콘의 지분에 한화 약 2500억원을 들여 투자했다.

또, 지난 5월에는 한국에 1800억원, 미국에 2000억원을 투자해 총 3800억원을 들여 고효율 탑콘 셀과 모듈을 생산하겠다는 계획을 밝혔다. 한화솔루션은 2025까지 국내 생산 및 연구시설에 1조원을 투자하겠다고 했다. 고출력 제품의 생산과 라인 전환, 페로브스카이트 기반의 탠덤 셀 등 성능 개선을 위한 연구개발을 적극 추진하겠다는 것이다.

최근에는 한화그룹 계열사인 한화임팩트의 미국 자회사인 한화H2에너지 USA를 통해 고려아연과 신재생에너지 및 신사업 제휴와 지분 투자를 추진하고 있다. 국내 최대 비철금속 제련 기업 고려아연에 4700억원을 투자해 지분 5%를 인수, 수소·신재생에너지 사업을 공동 추진하게 된다. 기술 제휴와 공동 투자 등에 대한 계약도 체결해 나갈 예정이다.

이번 투자는 김동관 사장과 최윤범 고려아연 부회장의 오랜 친분 관계를 바탕으로 체결된 것으로 알려졌다. 이번 협약으로 한화솔루션은 고려아연의 호주 자회사 SMC의 신재생 발전 프로젝트를 돕고, 고려아연은 한화의 수소 가스터빈 개조와 수소발전사업에 참여할 예정이다.

고려아연은 2차전지 소재 자회사인 케이잼의 동박 생산설비를 증설, 호주 자회사 신재생에너지 및 수소 발전사업 확대를 계획 중이다. 이번 투자를 통해 자금이 확대되어 신재생에너지 사업 확대에 가속도가 붙을 것으로 보인다.

이를 통해 한화의 신재생에너지 사업을 확대해 글로벌 경쟁력을 강화하고 고려아연은 신사업 동맹군을 확보할 수 있을 것으로 평가된다.

김동관 사장, 커진 영향력으로 향후 경영 성과 기대

최근 한화그룹은 여러 개의 자회사에 산재했던 방위산업 부문을 한화에어로스페이스로 통합, 한화건설을 ㈜한화에 흡수시키는 등 사업구조를 대거 재편한 바 있다.

이러한 한화그룹의 대규모 사업구조 재편은 한화그룹 내에서 김동관 사장의 영향력을 더욱 키울 것으로 예상된다. 김 사장이 사내이사로 있는 한화에어로스페이스가 한화디펜스와 ㈜한화의 방산 부문을 포함하게 될 경우, 한화솔루션뿐 아니라 4조원 규모의 국내 최대 방산업체의 경영권도 지니게 된다.

이번 사업 재편으로 김 사장이 화학·에너지 등 주력 사업과 방산업을 총괄하며 시너지를 추구할 수 있을 것으로 기대된다.

향후 김동관 사장은 방산부문과 건설 등 핵심 주력사업을, 김동원 부사장은 한화생명 등 금융부문을, 김동선 상무는 유통 부문을 각각 담당하며 역량이 집중된다. 분야를 전문화해 자체 수익성과 성장성을 극대화하려는 한화그룹의 전략이다.

태양광 실질적인 이용률은 감소

태양광을 주력 사어으로 가진 한화솔루션에게 시장상황이 호의적이지만은 않다.

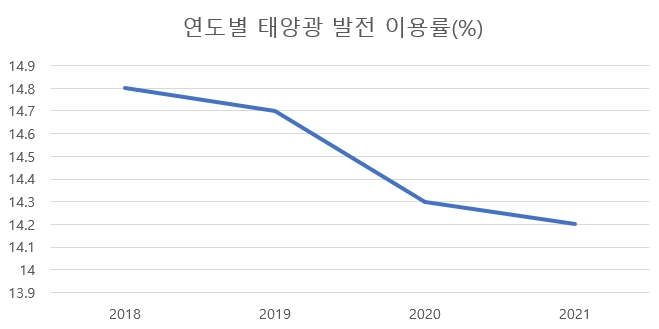

태양광발전 설비의 설치가 4년 동안 2.5배 증가했지만 오히려 이용률은 줄어든 것으로 나타났다.

지난 8일 전력거래소에 의하면 지난해 태양광발전의 이용률은 14.2%로 나타났다. 이는 해당 통계가 시작된 2018년 14.8%에서 매년 감소해 총 0.6%p 떨어진 숫자다.

정부가 ‘2050탄소중립’, 2030 온실가스감축목표 등을 위해 재생에너지 비중 확대를 추진하고 있지만, 여전히 고질적인 문제인 간헐성, 출력제어 등 문제의 해결이 미비한 상황이다.

실제 발전설비는 2018년 7130MW 규모에서 지난해 1만 8161MW로 크게 증가했으나, 태양광 발전은 일조량과 기온에 따라 변동되어 발전설비가 증가한다고 실질적으로 발전량이 많아지는 것은 아니다.

대외적으로는 태양광사업이 빛을 발하고 있지만, 과연 미래에 태양광발전이 신재생에너지 중에서 입지를 차지해 최종 승자가 될 것인지는 한화솔루션 사업의 본질을 흔드는 질문이 될 수도 있다.

태양광패널, 생산보다 처리가 문제

생산보다 더 큰 문제는 생산 후 20년이 지나면 수명이 다하는 패널을 어떻게 처리하는가이다.

폐 태양광패널 발생량은 현재 988톤에서 10년 후에는 2만8천여 톤까지 증가할 것으로 전망된다. 급증하는 폐 패널에 비해 이를 처리할 수 있는 인프라는 극도로 부족하다. 현재 폐 태양광 패널을 재활용하는 국내 기업은 민간업체 한 곳밖에 없다.

따라서 현재 폐패널은 거의 동남아로 수출 또는 소각 및 매립되고 있는 실정이다. 연간 수만 톤씩 발생되는 폐패널을 처리할 마땅한 방법을 찾지 못한다면 친환경 에너지가 오히려 환경 재앙이 될 수 있다는 우려가 있다.

한화솔루션 또한 제조와 설치를 넘어 처리와 재활용 등 전 생애주기를 아울러 문제를 해결하는 일이 사업의 미래를 결정하는 숙제일 것으로 보인다.