38년 ‘화학 고수’가 이끄는 롯데케미칼

김교현 롯데케미칼 부회장은 롯데그룹 화학군 총괄대표를 겸직하고 있다. 그는 롯데 화학사업의성장을 주도한 인물로 꼽힌다.

1984년 롯데케미칼의 전신 호남석유화학에 사원으로 입사한 뒤 롯데케미칼 대표이사 부회장까지 38년이라는 세월동안 화학 분야에 몸담아왔다. 당시 호남석유화학 여수공장에서 엔지니어로 일하며 석유화학 사업의 실무와 지식을 축적해왔다. 석유화학 사업 경영에 현장에 대한 지식을 적극 활용해 사업 성장에 크게 기여했다는 평가를 받는다.

2021년 말부터 김 부회장은 롯데그룹의 화학군을 총괄한다. 국내외 신규사업을 공격적으로 확대하고 사업 변화를 통한 체질 개선을 시도하고 있다.

올해 초 발표한 중장기 전략에 따르면 롯데케미칼은 배터리 핵심소재, 수소에너지, 재활용사업 등 신사업에 새롭게 진출해 체질개선을 달성할 계획이다.

또 지난 5월에는 롯데케미칼의 기술을 활용해 친환경을 선도한다는 뜻을 담은 새로운 기업 슬로건으로 '푸른 세상을 향한 앞선 발걸음(Every Step for GREEN)'을 발표하고 롯데월드타워에서 관련 전시회를 개최했다. 또한 2030년까지 달성할 재무적 목표와 비재무적 목표를 각각 '매출액 50조원 달성', ‘탄소 감축을 바탕으로 한 성장’으로 정했고 중장기 계획인 '2030 비전'도 제시했다.

친환경 및 배터리소재 사업 전환

롯데케미칼은 2015년에 삼성그룹으로부터 화학 사업부를 3조원을 들여 인수해온 계열사로 출발했다. 에틸렌을 주로 생산하는 화학기업으로 꾸준히 성장해왔다. 그러나 이제는 기존 사업을 넘어 변화가 예정되어 있다.

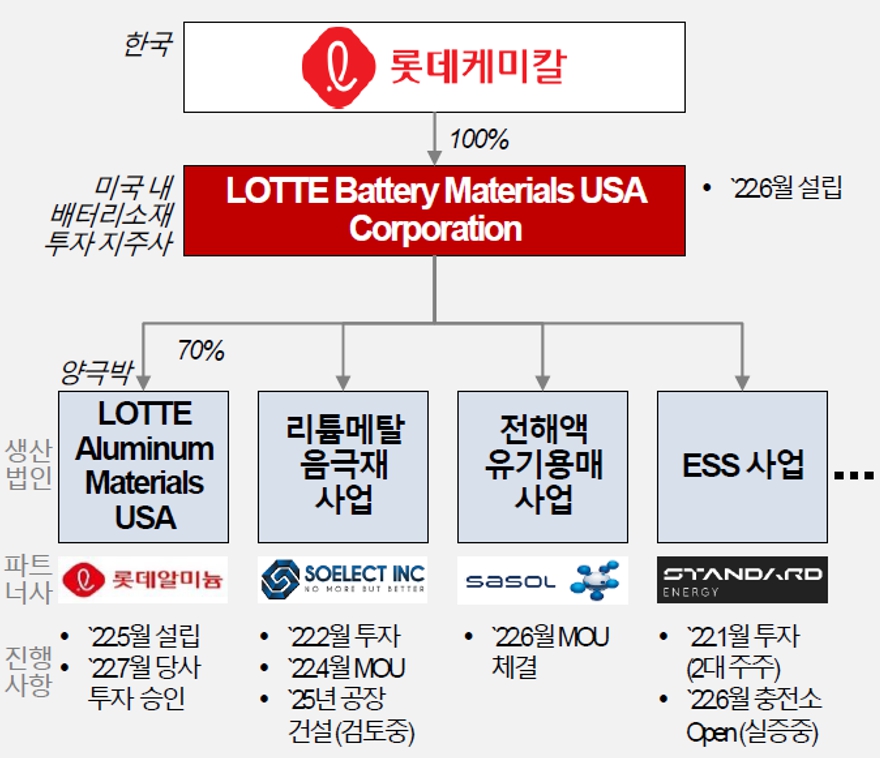

롯데케미칼의 신사업 전략 중 가장 큰 변화는 친환경과 전지소재 부문에서 일어났다. 롯데에 따르면 바이오·친환경 소재 등 새로운 사업으로 진출해 매출액 18조원을 달성하고, 수소 에너지, ESS, 이차전지 소재, 재활용 등 분야에서도 매출액 12조원을 달성할 계획이다.

롯데케미칼은 또 적극적인 투자를 통한 외형 확대도 진행 중이다. 최근에는 이차전지용 소재인 동박을 제조하는 일진머티리얼즈를 3조원에 인수하기 위한 입찰에 참여했다. 기존의 석유화학 사업의 성장에 한계를 느껴 다른 사업분야의 인수를 통해 사업 포트폴리오를 다각화할 목적으로 분석된다.

다양한 협업을 통해 수소사업도 진출해

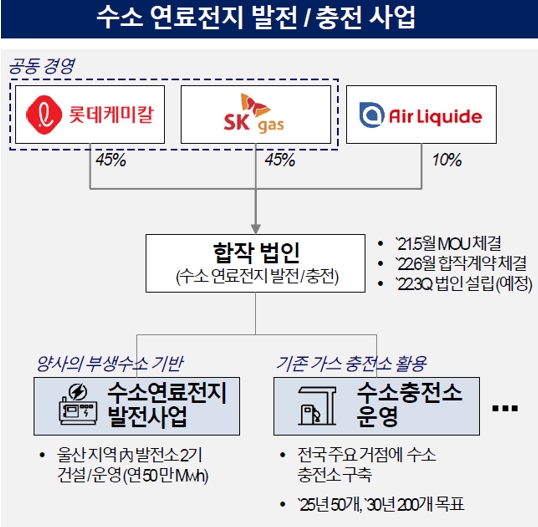

롯데케미칼은 지난 14일 SK가스와 연간 50만㎿h 용량의 수소연료전지 발전소를 건립하기 위한 투자양해각서를 작성했다. 두 회사는 3000억원 이상을 들여 롯데케미칼 울산공장 부지에 건립 예정이며, 내년 착공하여 2025년에 완공할 예정이다.

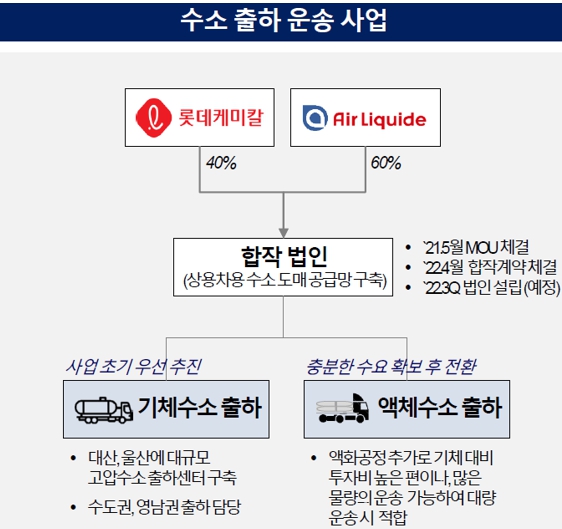

롯데케미칼과 SK가스, 에어리퀴드코리아는 부생수소와 수송용 수소사업 등을 위한 합작법인을 설립하겠다고 발표했다. 합작법인은 세 회사가 각각 45%, 45%, 10%씩 지분을 출자해 설립할 예정이다.

롯데케미칼은 또 수소탱크를 자체 개발해 사업을 본격적으로 확장하고 있다. 50L 규모의 수소탱크를 연간 15,000개 양산할 수 있는 능력을 갖췄다.

지난 9월 6일 롯데케미칼은 롯데알미늄의 인천 공장에 수소탱크 파일럿 공정설비를 구축했다. 해당 설비는 탄소섬유 기반으로 무게가 가볍고, 고속 가동이 가능한 장점을 지녔다.

자동차, 조선, 석유화학 등 거대한 전력 수요 산업이 모여있는 울산은 우리나라 최대의 전력 소비지역이다. 롯데케미칼은 울산에 수소탱크를 공급해 친환경적이고 안정적인 전력 공급을 위한 방법을 제시할 수 있을 것으로 보인다.

지난 9월 7일 롯데케미칼은 말레이시아 사라왁(Sarawak)지역의 전력청과 협력해 수소사업 MOU를 체결했다고 밝혔다. 수력 기반의 재생전력을 공급할 계획이며, 올해 중으로 검토를 완료한 뒤 2027년까지 본격적인 생산 시작을 목표로 한다.

이번 사라왁 프로젝트로 생산할 수 있는 그린 수소는 약 20만톤 규모다. 이중 7000톤은 현지에 공급하고 나머지는 국내에 공급할 예정이다. 이를 통해 우리나라 탄소중립과 그린수소 사용 본격화를 이끌 수 있을 것으로 예상된다.

업황 부진에 수익성 회복 더딘 점 우려돼

롯데케미칼도 현재 어려움에 직면해 있다. 원가 가격이 상승하는 부담을 제품 가격에 반영하지 못하고 있어 이익이 줄어드는 상황이다.

올해 상반기 롯데케미칼은 전년 동기 대비 약 25% 상승한 매출을 기록했지만, 영업이익은 1조2178억원에서 오히려 줄어든 612억원을 기록했다. 2분기에는 214억원의 영업손실을 내기도 했다. 실적 부진은 원료 가격의 상승과 수요 둔화가 주요 원인으로 분석된다.

올해 하반기에도 석유화학 업황이 불투명할 것으로 예상된다. 수요 회복에 있어 가장 중요한 중국이 봉쇄조치를 연장되고 있어서 당분간은 실적이 개선되기 쉽지 않다는 전망이다. 증권가 대부분의 예측 중 이번 3분기에도 적자를 발표할 것이라는 의견이 주를 이루고 있다.

에틸렌의 공급 과잉도 문제다. 에틸렌의 올 8월 스프레드는 200달러에도 미치지 못했다. 롯데케미칼의 주요 제품인 나프타도 가격이 하락했다. 코로나19의 영향으로 중국의 봉쇄 조치, 글로벌 긴축기조로 수요는 더욱 줄어들고 있어 잇따른 증설을 통해 실적을 개선하기는 역부족이라는 분석이 나오고 있다.

롯데케미칼은 2030년까지 배터리 소재에 4조원, 수소 에너지에 6조원의 거액을 투자할 계획이다. 현재의 실적 부진에도 공격적인 투자를 이어가는 상황에서 롯데케미칼이 언제 흑자 전환에 성공할 수 있을지 관심이 모아지고 있다.