우리카드, 카드론 이자율 업계 1위, 고금리 카드론에 연체 불안감 고조되기도

[진단_우리카드] 2013년 우리은행으로부터 인적 분할 후 설립돼 현재 김정기 대표가 이끄는 우리카드는 국내 신용카드 업계에서 유일하게 자체 결제망을 사용하고 있지 않지만 올해 상반기 내로 독자적인 결제망을 구축할 예정으로 그간 비씨카드에 위탁하던 방식이 종료될 것으로 예상된다.

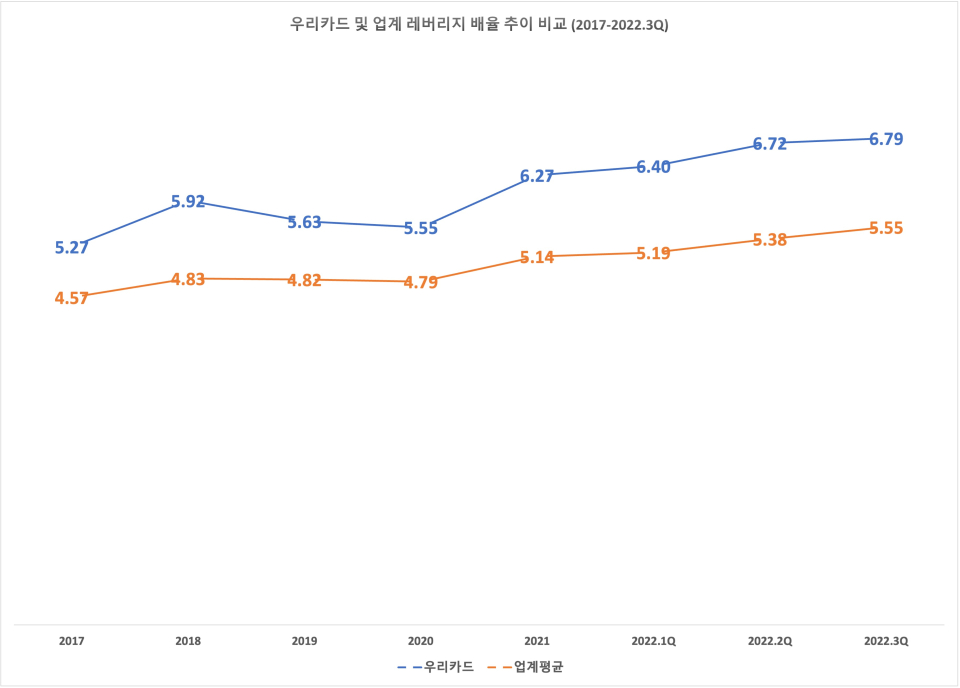

자체 결제망을 통해 긍정적인 효과를 기대하고 있지만 내부적인 사정을 들여다보면 이것 말고도 고쳐야 할 문제가 몇 가지 있다. 우선 총자산을 자본으로 나눈 레버리지 비율이 업계 평균을 꾸준히 상회했으며 2022년 3분기 말에는 7개의 신용 카드사 중 가장 높았다.

이는 차입부채, 발행 부채 등의 급등이 영향을 미친 것으로 보이며 이에 따른 이자 비용 부담도 크게 증가했다. 아울러 금리 상향 속 우리카드의 카드론 이자율이 제일 높은 것으로 나타나 향후 연체율 상승 가능성 등도 있다.

• 레버리지 비율 6.79배로 상한선 8배에 근접, 이자 비용 부담 무시할 수 없을 듯

위 그래프는 우리카드와 우리, 신한, 삼성, 현대 등 총 7곳의 신용카드 업계 레버리지 배율 평균의 추이를 서로 비교한 것이다. 2017년부터 2022년 3분기까지 연이어 우리카드의 레버리지 배율이 업계 평균치를 앞서고 있다. 수신 기능이 없어 주로 외부로부터 자금을 조달하고 있어 레버리비 비율이 영업 확장과 연계되어 있다. 이 탓에 2020년 한 차례 레버리지 비율 상한선을 6배에서 8배로 확대해 규제를 완화한 바 있다. 완화된 해 말 우리카드의 레버리지 비율은 6.27배로 기존 상한선을 뛰어넘었으며 이후에도 계속해서 상승하더니 지난해 10월 말 기준 6.79배를 기록해 7개의 신용카드사 중 가장 높았다. 당시 자본 총액은 2조3992억 원으로 자본 규모는 업계에서 세 번째로 작았다.

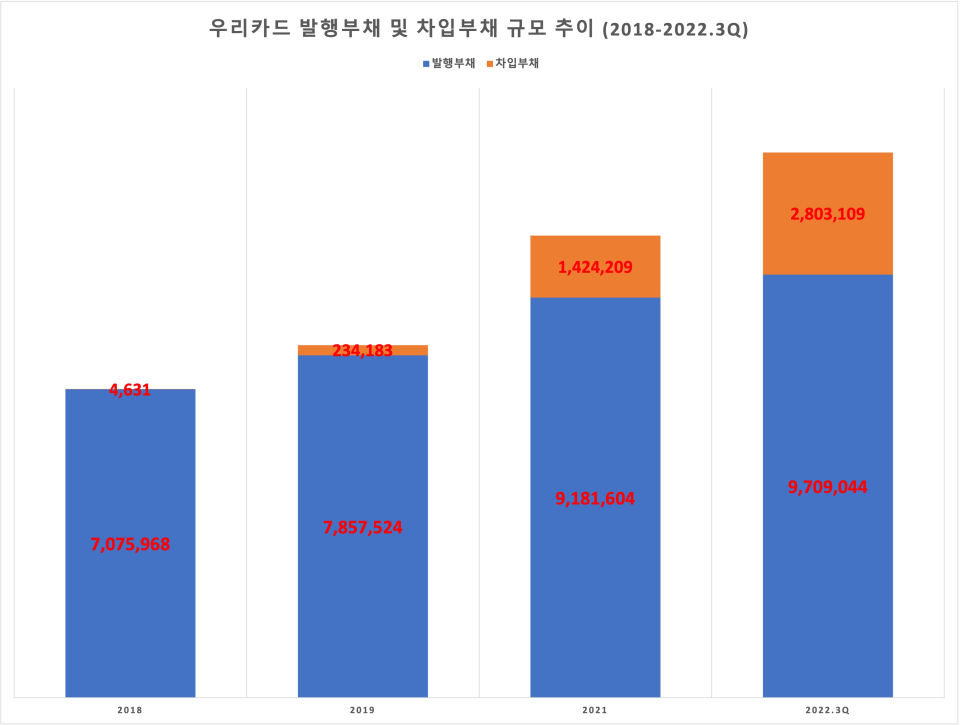

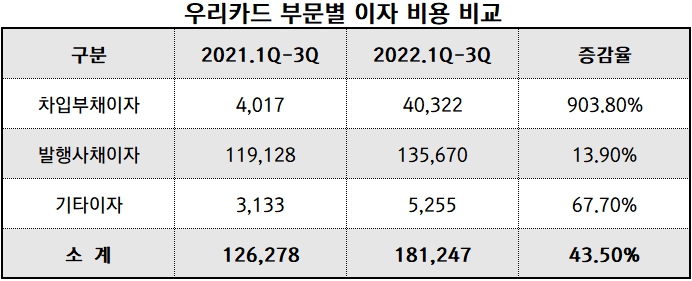

우리카드의 부채 총액 중 차입부채와 발행부채가 거의 대부분이다. 발행부채 잔액은 2018년 7조760억 원이었으나 2021년에 9조원을 초과했으며 작년 3분기 말에는 9조7090억 원으로 증가했다. 인상 깊은 것은 2019년만 해도 2342억 원으로 부채 계정 중 상대적으로 미미했던 차입부채는 2020년 1조4242억 원으로 1년 새 508.2%나 급증한 것으로 나타났다. 2022년 3분기 말에는 차입부채 잔액이 2조8031억 원까지 치솟았다.

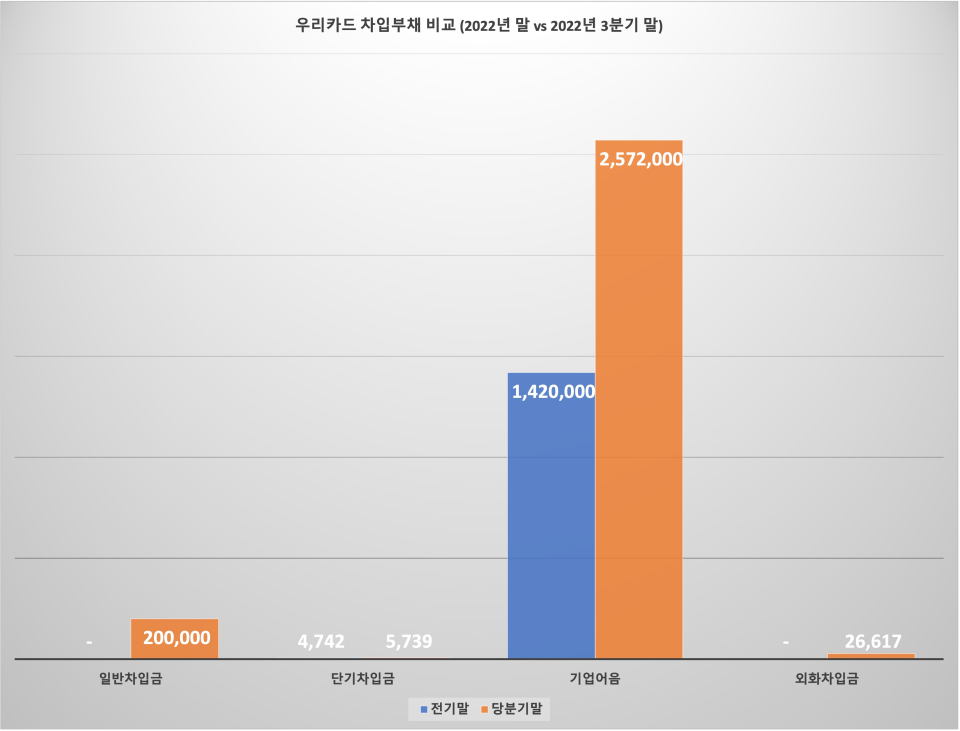

차입부채를 구성하는 요소로 일반차입금, 단기차입금, 기업어음 및 외화차입금이 있다. 차입부채가 폭발적으로 늘어난 요인에는 기업어음을 찾아볼 수 있다. 가령 기업어음은 지난해 말 1조4200억 원이었으나 9개월 만에 81.1%나 늘어난 2조572억 원이 됐다. 이 때문에 차입부채로 인한 이자 비용이 큰 부담으로 작용할 수 있다.

실제 2021년 1분기에서 3분기까지의 누적 이자 비용이 1263억 원이었던데 반해 올해 3분기까지의 누적 이자 비용은 1812억 원으로 43.5% 늘어났다. 발행사채 이자 비용은 같은 기간 1191억 원에서 13.9% 증가한 1357억 원이었으나 차입부채 이자 비용은 증가 폭이 훨씬 더 컸다.

올 3분기까지 발생한 이자 비용은 403억 원으로 이는 직전 연도 3분기 누적 이자 비용인 40억 원에 비하면 증가율만 903.8%에 달한다. 레버리지 비율의 증가는 차후 영업 활동에도 제동이 걸릴 수 있는 요소가 될 수 있지만 당장 비용 증가로 인한 수익성 악화라는 결과를 초래할 수도 있다.

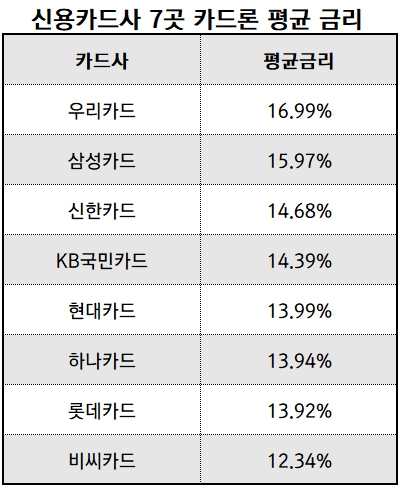

• 업계 카드론 이자율 최고 수준, 예사롭지 않은 연체율 증가세에 눈길

금리 상승이 우리 경제에 큰 영향을 미치고 있다. 그중 각종 금융 기관에서의 대출 금리 등이 이슈로 떠올랐다. 신용 카드사 역시 마찬가지다. 장기 카드 대출을 일컫는 카드론의 이자율이 화제를 모으기도 했다. 특히 우리카드의 경우 신용카드 업계에서 16.99%라는 이자율로 취급해 관심을 끌었다.

금융 당국이 은행권 대출 금리 인상을 제재하고 있는 만큼 신용카드사도 이를 피해 갈 수 있을지 의문이다. 카드 수수료 수익이 줄어들고 있는 만큼 이자 수익을 줄이는 것이 결코 쉽지 않을 것으로 보여 카드론 이자율을 두고 갑론을박이다. 다만 이자율을 높이면 그만큼 카드론이 연체될 가능성도 높아질 수 있다는 점은 유의해야 한다.

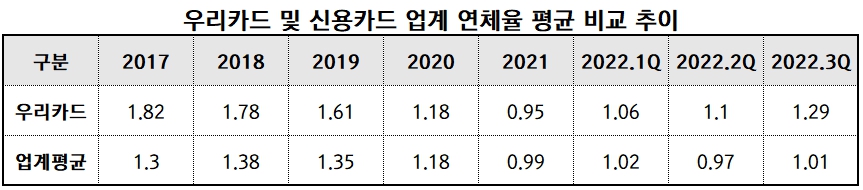

우리카드 연체율(1개월 이상, 대환대출 포함)은 2017년에서 2020년까지 업계 평균 연체율보다 더 높았지만 2021년 상황은 역전됐다. 우리카드의 연체율이 2020년 1.18%였으나 이듬해 0.95%로 떨어진 것이다. 그러나 1년이 지나자마자 업계 평균 연체율을 넘어섰다. 2022년 3분기 말에는 우리카드 1.29%로 업계 평균 연체율인 1.01%에 비해 0.28% 포인트 차이 났다.

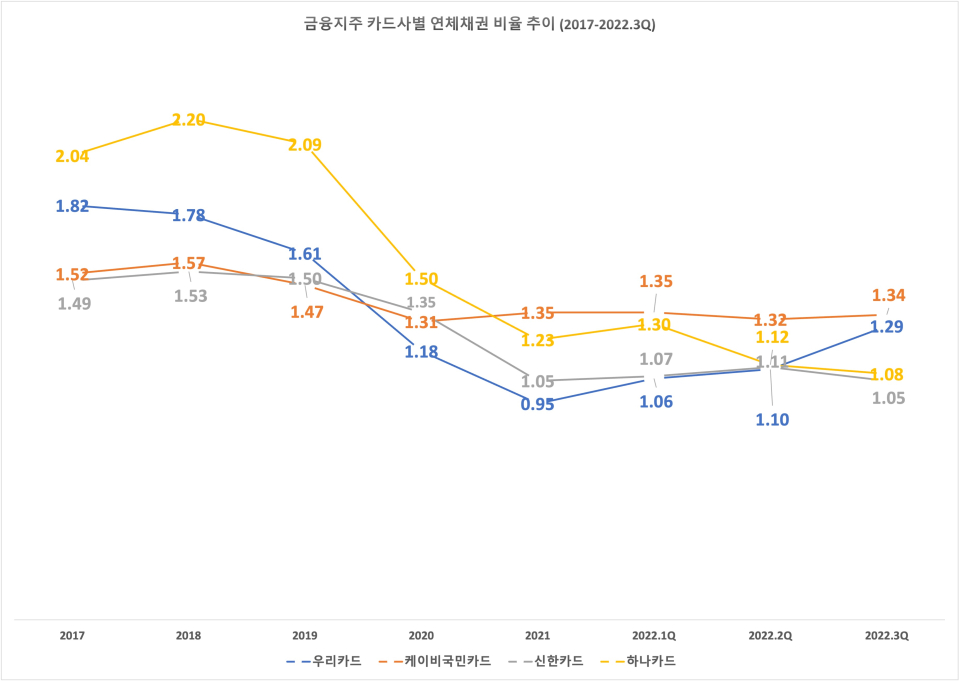

2017년만 해도 우리카드는 하나카드에 이어 두 번째로 연체율이 높았다. 그러나 그래프에서 나타났듯이 2020년부터는 네 곳 중 연체율은 최하위로 떨어졌으며 이는 2022년 2분기까지 이어졌다. 그러나 현금 서비스 등 이자 수익이 창출되는 쪽으로 영업을 확장하고 카드론 이자율을 업계 최고로 취급하며 연체율은 다시금 KB국민카드 다음으로 높아졌다. 금융 당국의 제재를 받지 않는 선에 있다고 하지만 금리 이슈가 좀처럼 사그라들지 않는 가운데 이와 같은 양상은 부정적으로 전개될 수도 있다.

불황으로 소비 심리가 위축되고 나아가 서민들의 이자 부담이 나날이 늘고 있다. 카드론 등을 사용하는 주요 소비자의 신용 등급 등을 고려해보면 높은 카드론 이자율로 인해 금융 기관에 큰 타격을 줄 수 있는 연체 등이 발생할 수 있다. 당장 우리카드가 영업에 필요한 자금을 조달하려면 적절한 레버리지 비율의 관리가 필요하단 점도 문제다. 단독 결제망 구축 완료를 앞두고 기대와 우려의 목소리가 함께 나오며 우리카드의 2023년 성과에 궁금증을 자아내고 있다.