-핵심 계열사 GS칼텍스, 갈수록 부채비율 상승으로 이자 비용 부담 크게 가중

[뉴스워커_진단] GS그룹의 에너지 사업 부문이 기대와 우려를 함께 낳고 있다. 그룹 내 에너지 사업을 담당하는 GS에너지 등에 오너 3, 4세가 대표 이사직에 오르며 더욱더 주목을 끌고 있는 가운데, 에너지 전문 사업 지주사인 GS에너지는 적극적인 신사업 추진을 앞두고 있으나 최근 현금 등의 유동자산이 줄고 유동부채가 늘며 단기 유동성 비율이 떨어져 신사업 추진을 위한 자금 사정에 영향을 미칠 것인지 의문이 들고 있다. 한편 GS에너지의 든든한 계열사인 GS칼텍스는 정유업계 재무 건전성 1위에 빛나고 있으나 최근 단기 차입금이 크게 늘며 부채비율 100% 이상을 초과해 건전성 저하 및 이자 비용 부담 증가 등이 겹쳐 경각심을 늦추지 말아야 할 것으로 보인다.

• 유동성 비율 악화된 GS에너지, 사업 추진 지원 역할에 문제 생길까

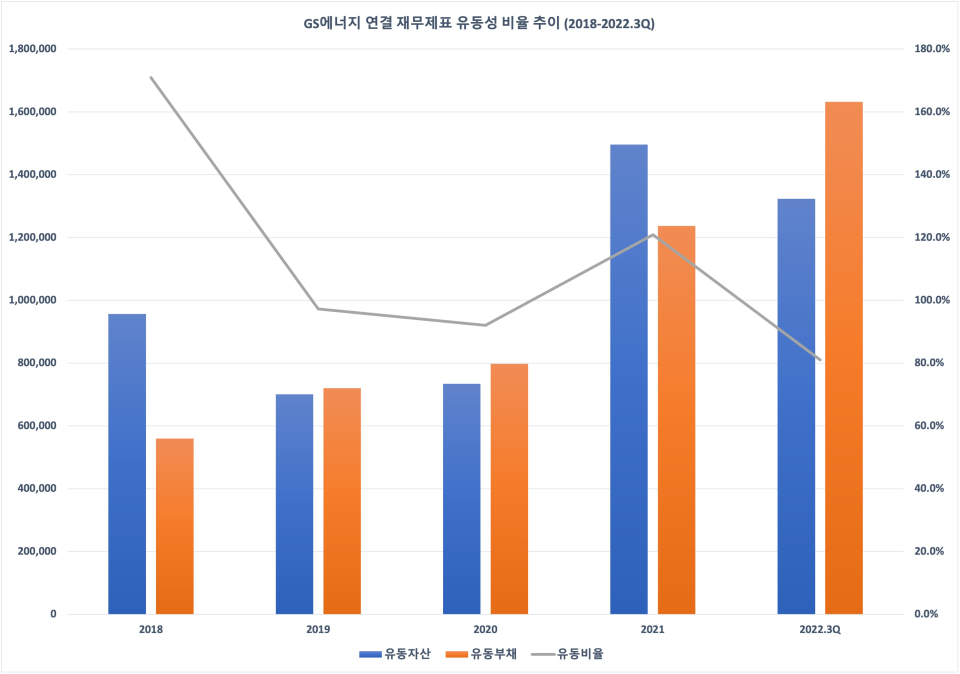

위 그래프는 GS에너지의 2018년에서 2022년 3분기 말까지의 유동성 비율 추이를 나타낸 것이다. 2018년만 해도 유동자산 9563억원, 유동부채 5596억원으로 유동성 비율은 170.9%에 달했다. 1년 내 상환해야 할 부채를 현금 등의 유동 자산으로 충분히 갚고도 남을 수 있었지만, 2019년에 접어들며 97.2%로 급격히 낮아지는 듯하더니 2020년에는 92%까지 낮아졌다. 2021년에는 유동부채가 1조2372억원으로 전년 대비 55.1% 증가했지만 유동자산은 같은 기간 103.7%이나 늘며 유동성 비율은 120.9%로 재상승했다. 그러나 2022년 3분기 말에는 유동성 비율이 81.1%까지 떨어지는 등 2018년 이후 최저치를 기록했다.

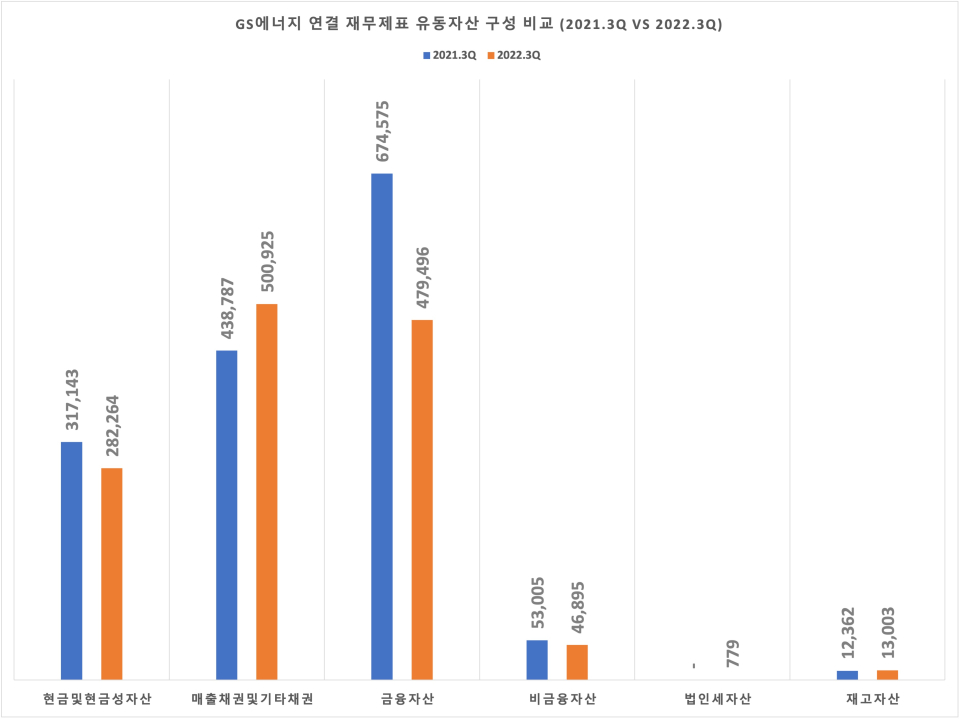

GS에너지의 유동자산 구성 요소 전반이 모두 감소세를 나타냈다. 현금및현금성자산은 2022년 3분기 말 약 2823억원으로 전년 동기 대비 11%가량 줄어들었다. 금융자산의 경우도 같은 기간 28.9% 줄며 유동자산 규모의 감소에 한몫했다. 현재 GS에너지는 부채비율 등 외부 차입에 대한 의존도가 상당히 낮지만 신사업 등을 위해 당장 자금을 지원할 수 있을 만한 지 나타내는 유동성 지표에서는 아쉬웠다.

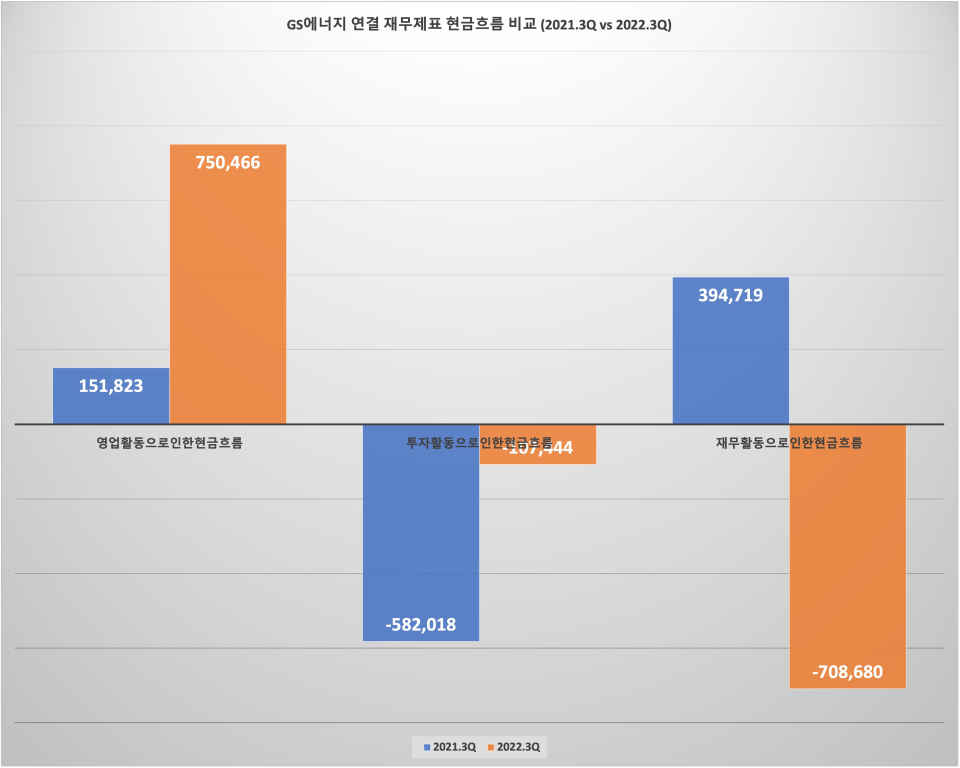

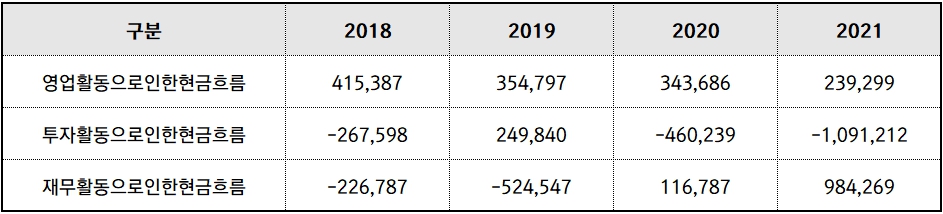

2018년부터 2021년까지 영업활동을 통한 현금 유입액이 꾸준히 줄어든 것으로 확인됐다. 2018년 영업활동에서 비롯된 현금 유입액은 약 4154억원에 달했으나 2019년 3548억원, 2020년 3437억원으로 줄었으며 2021년에는 2393억원으로 약 1000원 정도 감소했다. 이에 배당금 지급을 줄이며 재무활동으로 인한 현금 유출을 줄이려고 했지만 역부족이었다. 결국 현금및현금성자산 등의 유동자산 관리가 필요할 것으로 보인다.

• GS에너지 든든한 계열사 GS칼텍스, 단기 차입금 증가로 부채비율 100% 초과

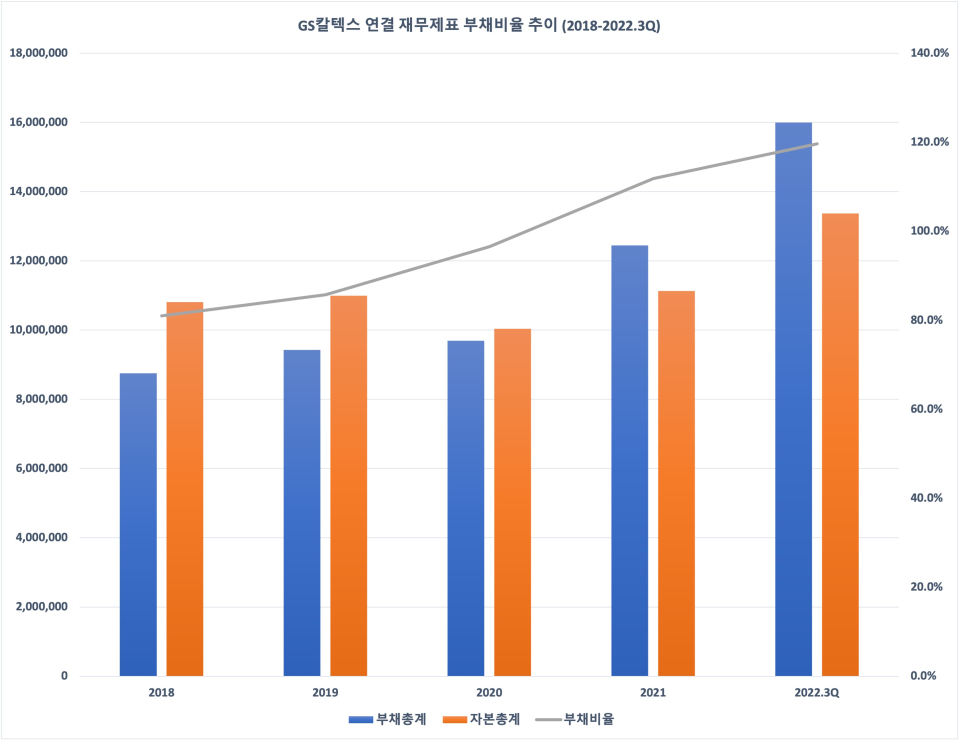

지난해 국제 유가 급등으로 GS칼텍스는 GS에너지 계열사 중 독보적인 역할을 담당해 왔다. 또한 정유업계에서 독보적인 재무 건전성을 나타내며 기업공개 시 긍정적인 전망을 내다볼 수 있었다. 여전히 경쟁사 대비 건전성 지표가 좋은 편이지만 부채비율이 빠르게 상승하고 있다.

위 그래프에서 알 수 있듯이 GS칼텍스의 부채비율은 2018년 이후 연이어 상승 중이다. 2018년 부채비율은 81%에 불과해 재무 건전성이 양호한 편이었다. 이후 2020년까지도 부채비율 96.5%로 100% 이내여서 건전성 지표가 뛰어났다. 문제는 2021년 부채비율이 11.8%로 100%를 넘어서며 발생했다. 2022년 3분기에는 부채비율이 119.8%까지 오르기도 했다.

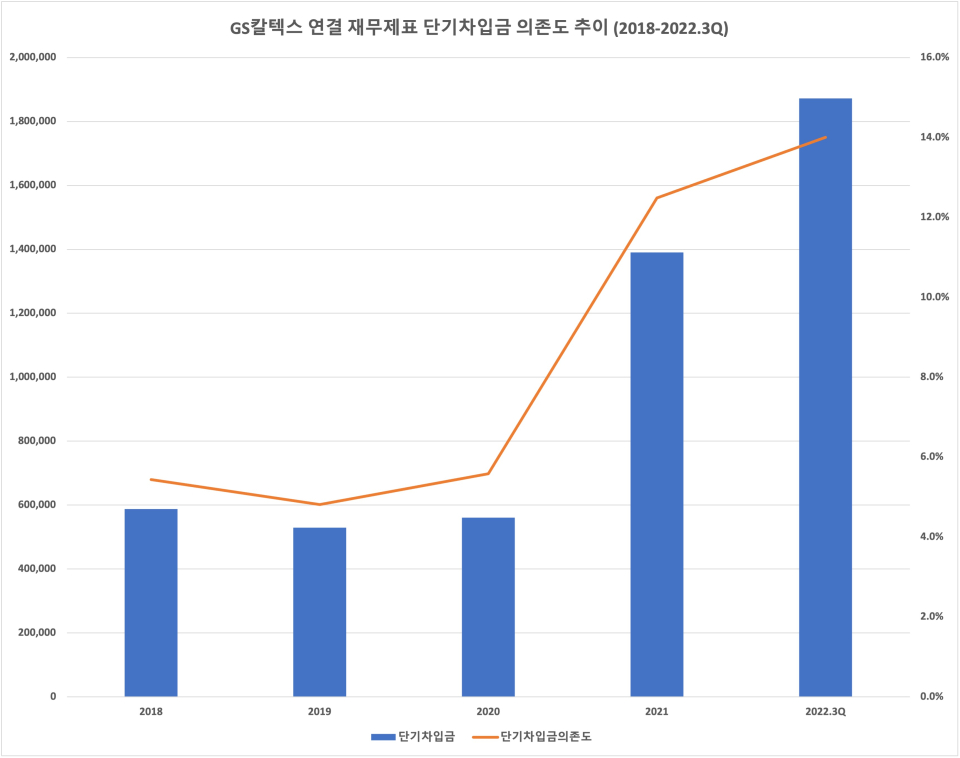

부채비율이 늘어난 원인에는 GS칼텍스의 단기 차입금 증가가 있었다. 2018년 단기 차입금 약 5875억원으로 당시 자본총계 대비 5.4%였다. 2019년 단기차입금 의존도는 4.8%로 전년보다 더 낮아졌지만 2020년부터 가파른 증가세를 드러냈다. 2020년 단기차입금 의존도는 5.6%로 전년 대비 대략 0.8% 포인트밖에 높아지지 않았지만 2021년에는 12.5%로 1년 새 6.9% 포인트나 뛰어올랐다. 당시 단기차입금 잔액이 1조3903억원으로 직전 사업연도 대비 148%나 급증한 것이 화근이었다. 지난해 3분기 말에는 단기차입금이 1조8727억원으로 9개월 만에 34.7% 증가하며 단기차입금 의존도는 14%까지 올랐다. 단기차입금 증가는 단순히 재무 건전성 지표 악화에만 그치지 않는다.

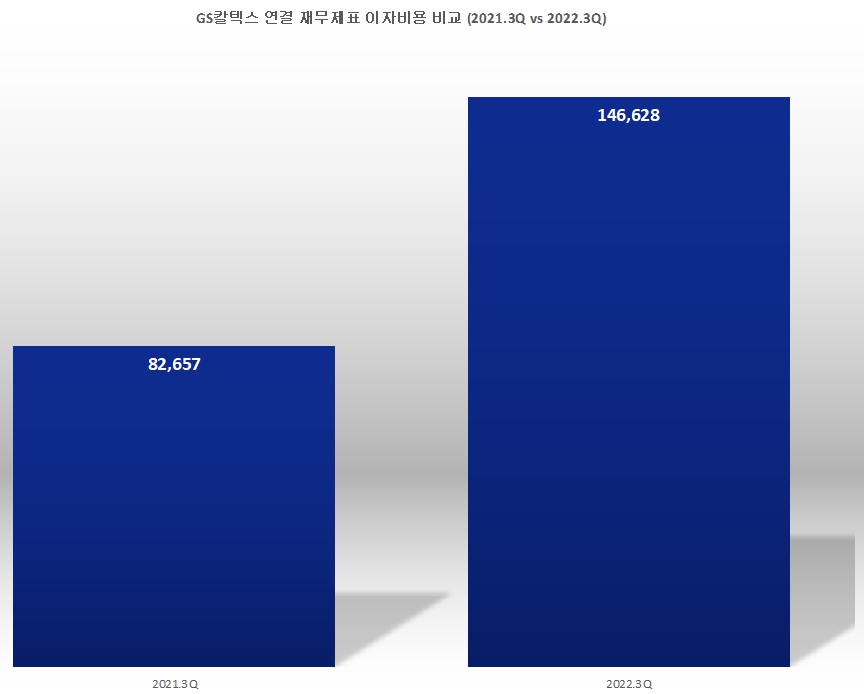

중간 지주사인 GS에너지 입장에서 GS칼텍스로부터의 배당 수익이 중요한 만큼 당기순이익의 규모 역시 중요하다. 하지만 GS칼텍스가 차입금을 늘리며 이자 비용 부담이 가중하고 있다. 가령 금융비용 중 이자 비용만 해도 누적 약 1466억원이 발생했는데 이는 전년 3분기 말 약 827억원 대비 77.4%나 증가한 수치였다. 물론 국제 유가 급등으로 막대한 영업이익 등을 창출할 수 있었으나 금융비용 등의 부담이 높아진 만큼 향후 수익성에 어느 정도 영향을 줄 수밖에 없을 것으로 볼 수 있다.

GS그룹의 신성장 동력으로 떠오른 에너지 사업 부문을 이끄는 GS에너지는 경영 3, 4세가 경영 일선에 나서며 관심을 끌기도 했다. 그만큼 에너지 사업 부문이 그룹 내에서도 핵심 사업으로 떠오르고 있으므로 올해 어떠한 전략으로 위험을 이겨내고 긍정적인 성장 과정을 나타낼 것인지 관심을 모은다.