-창립 60주년의 교보생명 상장, 재무적투자자(FI)들 더 이상 기다릴 수 없어

[뉴스워커_기업진단] 교보생명은 창립 60주년인 2019년 하반기 유가증권시장 상장을 목표로 기업공개(IPO)를 추진하기로 이사회 결의했다.

사실, 교보생명은 지난 수년간 상장 기회를 엿봤지만, 결국 생명보험사들에 대한 저평가와 침체된 IPO시장 탓에 적당한 타이밍을 잡기가 어려웠다.

그러자, 국내 생명보험업계 3위인 교보생명의 상장이 계속 늦춰지자, 교보생명의 재무적투자자(FI: Financial Investor)들의 반발이 거세졌고, 결국 지난 2018년 10월 말 어피니티에쿼티파트너스, IMM프라이빗에쿼티(PE), 베어링PEA, 싱가포르투자청(GIC) 등 교보생명 지분 24%를 보유한 FI들은 신창재 회장을 상대로 풋옵션을 행사하겠다는 뜻을 밝힌 것으로 알려져 있다.

◆ 생명보험사들 새로운 기준들의 도입으로 자본확충 이슈 중요하게 떠올라

또한, 새 회계제도(IFRS17)와 신지급여력제도(K-ICS) 도입에 따라, 향후 새로운 기준들이 도입되면 교보생명의 보험금지급여력비율(RBC)이 현재의 282.8%에서 100% 밑으로 추락할 것으로 예상되어 교보생명의 자본확충이 중요한 과제로 떠오르게 됐다.

이는 새로운 기준들이 자본과 부채를 시가로 평가하는 방식을 적용하기 때문이며, 결국, 과거에 비해 부채가 더 늘어나게 되는 생명보험사들은 너도나도 자본확충에 열을 올리고 있는데, 교보생명의 경우 최소 2조원, 최대 5조원의 자금 확충이 필요한 것으로 업계는 분석하고 있다.

◆ 더 이상 미룰 수 없게 된 기업공개(IPO), 신 회장 고민이 더욱 깊어지는 이유

이처럼, 신창재 회장은 자본확충 이슈와 재무적투자자(FI)들을 달래기 위한 방법으로, 결국 기업공개(IPO) 카드를 꺼내 들었지만, 여전히 신 회장의 고민은 줄어들지를 않고 있다.

사실 신 회장이 등 떠밀려 기업공개를 한다고 하더라고, 제대로 된 기업가치를 평가 받을 수 있을 지는 미지수이기 때문이다.

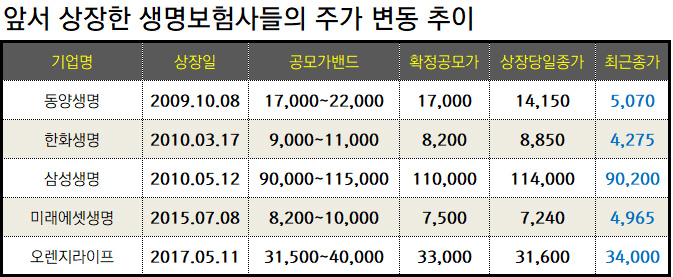

앞서 상장한 5개의 생명보험사 모두 수요예측 당시 확정공모가가 공모가밴드 최하단이나 중간 정도로 결정이 났었다

더구나 상장 첫날 대부분 이러한 확정공모가 보다 주가가 떨어진 기업들도 있었으며, 최근 종가 (2019년 2월 19일 기준) 5개 생명보험사들의 모든 주가는 전부 하락해 대부분 반 토막이 나 있는 상황이다.

또한, 현재 신 회장과 특수관계인 지분율 36.91%에 우리사주 1%를 더한다고 해도 37.91%인 반면, Corsair Korea Investors LLC 9.79%, Guardian Holdings Limited 9.05%, Tiger Holdings LP 7.62%, KLI INVESTORS LLC 5.33%, 헤니르 유한회사 5.23%, KLIC Holdings Limited 5.23%로 5%이상 지분 공시한 외국인투자자들의 지분율 단순합만 해도 42.25%로 신 회장의 지분율을 넘고 있다.

이러한 상황에 기업공개를 하게 되면, 더욱 경영권 방어에 힘이 들 가능성이 커지게 된다.

◆ 고민 많은 신 회장에 계열사 교보라이프플래닛은 골치덩어리?

이처럼, 기업공개(IPO)로 여러모로 고민이 많은 신 회장에게 계열사 교보라이프플래닛이 최근 부진한 실적을 거두고 있어, 신 회장의 IPO라는 꿈의 실현에 걸림돌이 되고 있는 모습이다.

2013년 9월 국내 인터넷 생명보험사로 첫 설립된 교보라이프플래닛은 교보생명이 100%로 지분을 보유하고 있어 교보라이프플래닛의 실적이 곧, 교보생명의 연결실적에 영향을 미치고 있다.

가뜩이나 시장에서 생명보험업에 대해 금리 및 자본확충 이슈, 업황 부진, 경쟁심화 등의 이유로 저평가되고 있는 마당에 더욱더 악영향을 끼치고 있는 것이다.

◆ 교보라이프플래닛 누적 당기순이익 적자만 787억 원, 교보생명 꾸준히 자금수혈

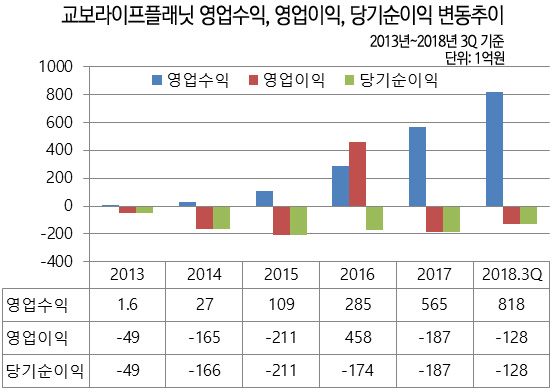

현재 교보라이프플래닛은 2013년 설립 이후, 빠르게 영업수익이 늘어나며 2014년 27억에서 2017년 565억 원으로 외형은 크게 증가했지만, 영업이익은 2016년을 제외하고는 모두 영업적자를 기록했고, 2013년부터 2017년 까지 누적 당기순이익 적자가 787억 원으로 나타났다.

또한 2018년 3분기까지 실적이 나타난 가운데, 2018년 3분기 누적기준 영업수익 818억 원, 영업이익 -128억 원, 당기순이익 -12억 원으로 2018년에도 적자가 예상되고 있다.

이러한 상황임에도 불구하고, 2019년 1월 15일 교보생명은 교보라이프플래닛의 유상증자에 참여해 350억 원을 납부했으며, 기존 투입된 1,090억 원까지 합하면 총 1,440억 원을 쏟아 부었다.

교보생명 또한 자금이 시급한 상황 속에서 나름 교보라이프플래닛의 체질개선과 경영정상화, 인터넷 보험사로써의 지위를 확고히 하려는 계산이 깔려있었겠지만, 일각에서는 우려 섞인 시선으로 바라보고 있다.

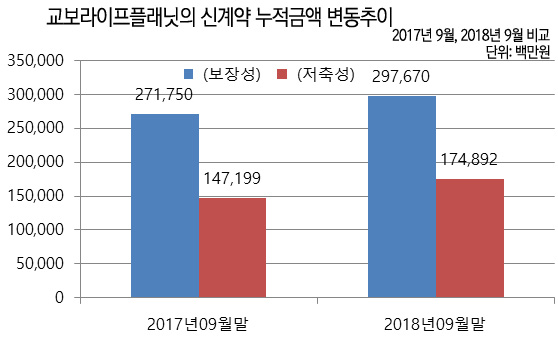

현재 교보라이프플래닛의 신계약 기준 보장성, 저축성 보험계약을 비교해보면, 2017년 9월 기준 저축성보험계약 비율 35.1%에서 2018년 9월 37%로 오히려 저축성계약의 비중이 더 높아졌다.

이는 어려운 시장환경 속에서 보험사의 입장에서 부담이 큰 저축성계약의 비중을 낮추고 보장성계약의 높여야 함에도 전략적인 상품판매가 잘 진행되고 있지 않고 있는 것이다.

따라서, 교보생명의 바람대로 빠른시일내에 교보라이프플래닛이 체질개선을 이뤄, 교보생명에게 보탬이 되기에는 좀더 시간이 필요해 보이며, 그사이 당장 교보생명의 기업공개(IPO) 시간이 점차 가까워지고 있어, 신 회장에겐 고민이 하나 더 늘어난 상태이다.

결국, 등 떠밀려 하는 기업공개(IPO)에 계열사 마저 보탬이 되지 않는 상황 속에서, 향후 신 회장이 어떠한 방법으로 산적한 과제들을 해결하고, 교보생명의 기업가치를 최대한 높이 이끌어 낼 수 있을지, 귀추가 주목되고 있다.