◆ 1986년 한라공조 입사 후 뼛속까지 한온시스템人, 손정원 CEO

한온시스템은 공조시스템을 개발, 제작, 판매하는 기업이다. 전기차, 수소차 등 미래차의 공조시스템을 장악하겠다는 것이 2019년 손정원 사장이 취임하자마자 밝힌 포부다.

지난해 세계 3위 자동차 부품회사인 마그나에서 M&A를 진행해 유압제어사업부문을 1조 4천억원에 인수하면서 한온시스템은 ‘친환경 자동차 부품시장’을 선도할 것이라는 것이 시장의 예측이다.

한온시스템의 이러한 행보는 손정원 사장의 취임시기와 맞물려 일어난 일이다. 그는 1962년 서울에서 태어나 중앙대 기계공학과를 졸업, 곧바로 한라공조에 입사했다. 한라공조는 한온시스템의 모태가 되는 기업으로 2014년 한온시스템으로 이름을 바꾸었다. 즉 손정원 사장은 33년 이상을 한온시스템에서 일한 셈이다.

2009년 앨라배마에서 법인장을 지낸 후, 한라비스테온에서 구매본부장, 한국본부장을 거쳐 2015년 한온시스템에서 글로벌운영본부장을 지냈다. 이후 2017년부터 한온시스템 최고운영책임자로 재직하다 그 능력을 인정받아 2018년 12월 이사회에서 CEO로 발탁됐다.

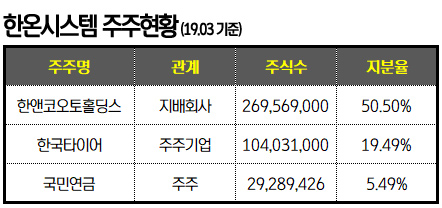

한앤코오토홀딩스는 국내 유명사모펀드인 한앤컴퍼니의 사모투자전문회사로 현재 지분율 50.50%를 소유, 최대주주에 올라와 있다.

2014년 말 한라비스테온공조가 매각될 당시 한앤컴퍼니와 한국타이어의 컨소시엄이 총 지분 69.99%를 3조 9400억원에 인수했는데 이때의 지분이 현재까지 그대로 온 것이다. 사모펀드인 한앤컴퍼니가 50.50%, 한국타이어가 19.49%의 지분을 소유 중이다.

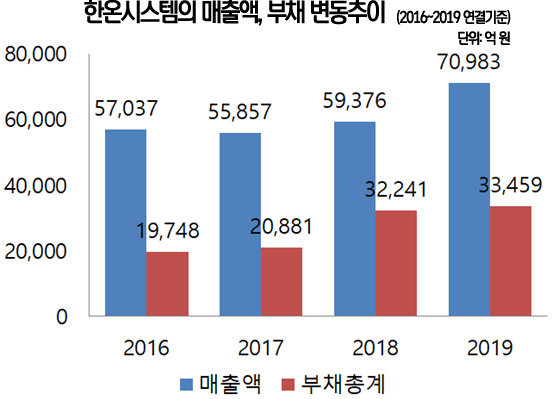

◆ 한온시스템의 매출은 지속해 오르나, 부채 역시 급격하게 올라

한온시스템은 연간 매출이 5조원을 넘는 기업이다. 2016년 총 매출액은 5조 7037억 원, 영업이익은 4,225억 원에 달했다. 이후 매출액은 2017년 잠시 주춤한 이후 2018년 5조 9,376억 원, 2019년 연결기준 매출액 7조 원을 돌파했다.

하지만 부채총계 역시 가파르게 상승해 2016년 1조 9,748억 원이던 부채액이 꾸준히 상승해 2019년 현재 3조 3,459억 원에 이르렀다.

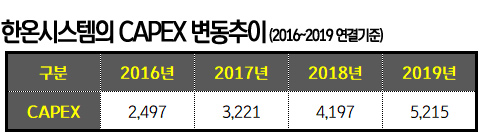

이는 CAPEX(Capital Expenditures)에서도 확인할 수 있다. 2016년 2,497억에 불과하던 CAPEX 비용이 이듬해 3,221억 원, 2018년 4,197억 원, 2019년에는 5,215억 원으로 가파르게 증가했다. CAPEX 비용은 기업이 미래에 회수할 이윤이 크다고 생각될 경우 투자에 사용되는 금액을 말한다. 주로 생산설비, 건물, 토지 등 기업자산을 늘리는데 사용된다.

한온시스템은 2018년 마그나의 유압제어사업부(FP&C)를 인수하며 1조 4천억 원을 투자했다. 물론 친환경차 부품 시장에서 경쟁력을 확보하게 된 셈이지만 이와 동시에 부채에 대한 부담도 늘어난 셈이다.

◆ 최대주주인 한앤컴퍼니, 최근 한온시스템 지분 매각설에 휩싸여

한앤컴퍼니는 국내 3대 사모펀드로 M&A의 강자로 알려져있다. 과거의 쌍용양회, 2018년의 SK해운 등 시멘트, 해운업과 같은 사양산업을 인수해 재무 건전성을 확보 후 재매각 하는 것이 사모펀드의 목표다.

쌍용양회공업을 인수한 한앤컴퍼니는 2017년 하반기, 투자금을 1년만에 3천억을 회수하고서도 파격적인 배당을 실시해 이미 투자금은 회수한 상황. 인수 당시 1조 4천억 원이던 쌍용양회는 현재 시총이 3조원을 돌파해 214% 이상의 수익률을 달성한 상태다.

이 과정에서 한앤컴퍼니는 쌍용양회의 에너지, 해운, 자동차부품, 세라믹 부문 등의 자회사들을 정리, 매각하기도 했다.

이런 사모펀드(PEF)인 한앤컴퍼니가 최대주주인 한온시스템도 같은 수순을 밟는 것이 아닌가 하는 것이 시장의 시각이다.

한앤컴퍼니는 기존 결산배당 방식으로 진행하던 한라비스테온공조를 인수 후 분기배당으로 변경해 배당을 더 자주받도록 해 총 2900억 가량 수익을 본 것으로 추산하고 있다. 이는 인수전에 투자한 2조 8천억의 10.35%에 해당한다.

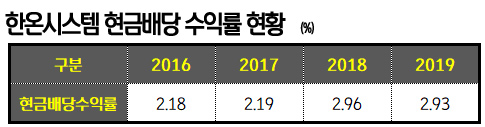

◆ 현금배당 수익률을 꾸준히 올려 2.96, 배당성향은 한때 80.30%에 육박

한온시스템의 현금배당 수익률은 2016년 2.18에서 꾸준히 올라 2018년 2.96, 2019년엔 2.93에 이른다. 2017년엔 자본재조정까지 거치며 배당액을 증액해 ‘배당은 반드시 한다.’는 의지를 엿볼 수 있었다. 이로인해 현금배당성향은 2016년 41.11%에서 이듬해 56.42%, 2018년엔 61.52%까지 치솟았고 2018년 3분기에는 80.30%까지 육박해 한온시스템이 리파이낸싱을 끝내고 매각에 나서는 것이 아닐까 하는 의구심을 샀다.

이번 마그나 유압제어사업부문을 인수한 한온시스템이 친환경차 시장의 주목을 받는 만큼 한앤컴퍼니가 매각한다면 지금이 적기가 아닐까하는 추론이다. 만일 매각에 나선다면 KB증권의 목표주가 15,000원을 기준으로 4조 435억 원 가량에 경영권 프리미엄을 얹어줄 것으로 보인다.

한앤컴퍼니의 당시 인수금은 2조 8천억 원으로 경영권 프리미엄을 제외해도 44% 이상의 수익률을 거두게 된다.

만일 매각이 진행된다면 2대 주주인 한국타이어가 유력 매입후보로 거론되고 있다. 금융감독원 전자공시시스템에 따르면 2021년까지 한국타이어는 한온시스템의 우선매수 청구권을 보유한 것으로 알려졌다.

최근 한국타이어는 주주회사인 한국타이어월드와이드의 비타이어 산업과 축전지 산업에 열을 올리며 친환경 자동차산업에 관심이 쏠리고 있다. 이는 한온시스템에 대한 관심이 적지않다는 것을 보여준다.

◆ 매출처가 현대계열에 집중된 것 역시 문제로 지적돼

한온시스템의 불안요소는 최대주주의 매각 건 외에도 매출처의 한계에 있다. 최근 결산에 따르면 제33기 3분기 한온시스템의 총 매출 중 현대자동차가 8999억 원, 포드가 7876억 원, 현대모비스가 8319억 원으로 총 매출 중 현대계열이 차지하는 비율이 40%에 달한다.

이는 현대차의 매출이 떨어진다면 한온시스템 역시 수주 계약량이 크게 떨어진다는 것을 의미한다. 매출처의 다양성을 위해 2018년 한온시스템은 마그나를 인수한 것으로 알려졌다.

손정원 한온시스템 사장은 “한온시스템에서 현대차 비중이 50%에 육박하는 것은 사실이나 이번에 인수한 마그나의 경우 현대차의 비중이 10%로 제한되어 고객군이 겹치지 않는다.”며 새로운 고객군 확충을 새로운 목표로 잡았다. 이로 인해 2025년 한온시스템의 현대차, 포드 의존도가 총합 50% 아래로 떨어질 것으로 기대하고 있다.

한온시스템은 최대주주 매각 건과 매출처 다양화의 한계를 풀어야만 그 가치를 더욱 인정받을 것으로 보인다. ‘한 평생’을 한온시스템과 함께한 손정원 CEO가 그 숙제를 어떻게 풀어갈 지 지켜볼 대목이다.