[뉴스워커_기업분석] 웅진그룹 자회사인 웅진씽크빅이 정수기 및 가정용기기, 정수 및 폐기물처리설비 등의 제조 및 판매업을 주사업으로 영위하고 있는 코웨이를 지난 3월 22일 양수했다. 양수금액은 1조6831억6734만원으로 자기자본대비 555.55%에 달하는 상당한 규모로 코웨이를 양수하게 됐다. 이번 양수금액 마련을 위한 자금조달 방법으로 보유자금 및 차입금 등을 사용할 것이라고 공시했다.

그러나 웅진은 지난해 영업이익 및 당기순이익이 적자전환했고 자회사인 웅진에너지가 상장폐지 위기에 놓인 만큼 코웨이 인수가 무리한 경영 의사결정이 아니었는지 우려된다. 지난 2012년 기업회생절차까지 겪었던 만큼 경영진의 위험한 의사결정이 다시 한 번 회사를 위기에 몰아넣을 수 있기 때문이다. 따라서 코웨이 양수가 웅진그룹에 미칠 영향에 대한 논란을 단순히 ‘자신감’이라는 이유로 불식시키기 어려워 보인다.

◆ 코웨이 인수, 도전인가 오만한 자신감인가?

웅진은 지난 2012년 기업회생절차를 겪었다. 이 과정에서 회생채무에 대한 변제재원 마련을 목적으로 코웨이, 웅진식품, 웅진케미칼 지분의 전량을 매각했다. 코웨이는 오늘날의 웅진그룹이 있기까지 큰 몫을 담당했던 회사였기에 윤석금 회장은 코웨이 되찾기에 혈안이었다. 그리고 지난해 10월 코웨이를 되찾겠다는 의지를 실천에 옮겼다.

위 표에서 알 수 있듯이 웅진씽크빅의 코웨이 인수는 웅진그룹에 충분히 영향을 미칠 정도로 그 규모가 크다. 양수금액은 1조6831억6734만원으로 2017년 기준 총자산 대비 무려 315.21%이며 자기자본 대비 555.55%다. 또한 코웨이의 발행주식을 3천억원 전후로 추가 매입할 계획이라고 밝혔다.

가장 문제는 양수금액을 마련하기 위한 자금조달방식이다. 웅진씽크빅이 코웨이 지분을 확보하기 위해 현금 지급을 위해 보유자금 및 차입금을 사용했다. 우선 웅진씽크빅은 지난해 12월 자기자본의 31.4%에 해당하는 950억원을 금융기관으로부터 차입 받았다. 이후 유상증자 납입 대금을 받아 올해 1월 23일 상환했으나 지난 2월 지주회사인 웅진으로부터 4.6% 이자율로 1천억원을 대여 받았다. 웅진은 이 금액을 마련하기 위해 금융기관으로부터 차입했다. 또 2주 뒤 같은 방식으로 1210억원을 4.6%의 이자율로 조달 받았다. 웅진은 이 자금을 확보하기 위해 주간사 금융기관을 통해 사모사채를 발행했다.

그리고 지난 3월 웅진코웨이의 주식을 담보로 웅진씽크빅 전환사채를 발행했다. 한국투자증권 기타 대주단 사이에 총 1조1000억원의 대출약정을 통해 자금을 추가로 조달하는 방식으로 사채 표면이율은 발행일로부터 1년 동안은 1%, 그 후에는 연 2%이며 전환권을 행사하지 않으면 만기보장수익률은 연복리 7%가 된다. 여기서 체크해야 할 부분은 웅진과 웅진씽크빅 등 웅진그룹이 차입금 등을 버텨낼 여력이 있는지 여부다.

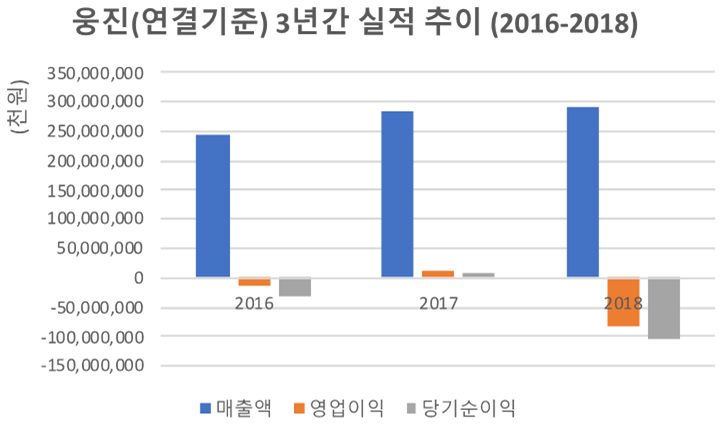

웅진의 최근 3년 간의 실적 추이를 살펴보며 위 그래프와 같다. 지난해 매출액의 경우 직전 사업연도 대비 2.61% 소폭 상승했으나 영업이익 및 당기순이익은 모두 적자전환했다. 영업이익의 경우 2017년 대비 112.32% 감소해 842억2184만원의 적자를 기록했으며 당기순이익은 106.73% 떨어진 1032억5878만원의 적자를 냈다. 웅진 관계자는 렌탈사업 개시에 따른 초기 사업비용 증가와 관계기업 지분법 손실 증가가 적자의 원인이라고 설명했다.

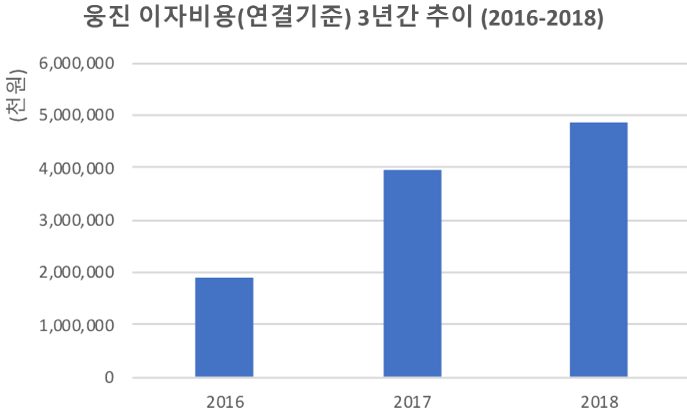

물론 실적 하락이 일시적일 수 있으나 웅진이 지난 3년간 부담하고 있는 이자비용을 살펴보면 웅진씽크빅으로 자금대여를 해주기 위해 금융기관 및 사모사채 발행을 통해 차입한 사실은 웅진 측에 부담스러울 수 있다. 지난해의 경우 48억5961만원의 이자비용을 부담했는데 영업이익과 당기순이익이 모두 적자를 낸 상황에서 추가적인 이자비용 발생은 웅진에게 부담으로 작용할 수 밖에 없기 때문이다. 특히 웅진코웨이 주식을 담보로 한 대출약정의 원금이 1조1000억원에 대한 이자만 연간 수백억원에 달할 것으로 예상돼 막대한 영향을 미칠 수 있다. 이자비용의 증가는 곧 당기순이익의 하락으로 이어져 결국 투자자들에게 고스란히 피해가 돌아간다.

2012년 한차례 기업회생절차를 받은 기업이라는 점을 고려해보았을 때 웅진코웨이의 인수는 윤석금 회장의 지나친 욕심이라고 봐도 과언이 아닌 듯 하다. 따라서 이 문제를 해결하기 위한 경영진의 발 빠른 대처가 시급해 보인다.

◆ 주력계열사 웅진에너지, 버리는 카드인가?

웅진은 웅진씽크빅과 웅진에너지를 중심으로 경영 활동을 이어왔다. 웅진씽크빅과 모회사인 웅진이 코웨이 인수에 혈안이 되었을 때 웅진에너지는 바닥을 치다 못해 상장폐지 위기에 처했다.

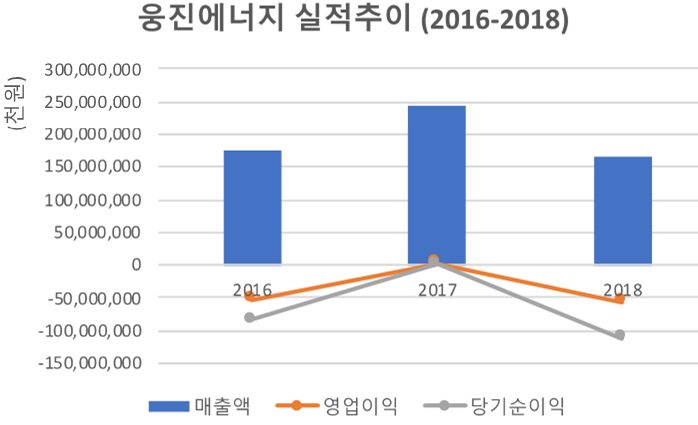

웅진에너지의 실적은 위 그래프에서 볼 수 있듯이 처참한 수준이다. 지난해 영업이익 및 당기순이익이 모두 적자전환으로 돌아섰으며 영업손실은 560억6734만원, 당기순손실은 무려 1117억6117만원을 기록했다. 웅진에너지는 태양광 발전 소재인 태양전지용 잉곳의 제조 및 판매 목적으로 지난 2006년 설립되어 2010년 상장된 회사다. 태양에너지 관련 산업이 뜨기 시작했던 2000년대에 해당 시장에 진출하기 위해 설립했으나 현재 관련 산업이 줄줄이 철수하고 있는 가운데 웅진에너지 역시 해당 시장에서 더이상의 실적 모멘텀을 확보하기 어려울 것으로 예상된다.

지난 3월 27일 한영회계법인으로부터 감사의견 ‘의견거절’을 받으며 상장폐지기준에 해당돼 상장폐지절차가 진행될 위기에 처했다. 유동부채가 유동자산을 1226억3900만원이나 초과하고 있다는 사실 등을 지적하며 계속기업으로 존속능력에 의문을 제기한 것이다.

이 상황에서 웅진은 대규모 자금조달을 통해 무리하게 코웨이 인수를 진행했으나 웅진에너지로의 추가적인 지원이 어렵다는 입장을 표명했다.

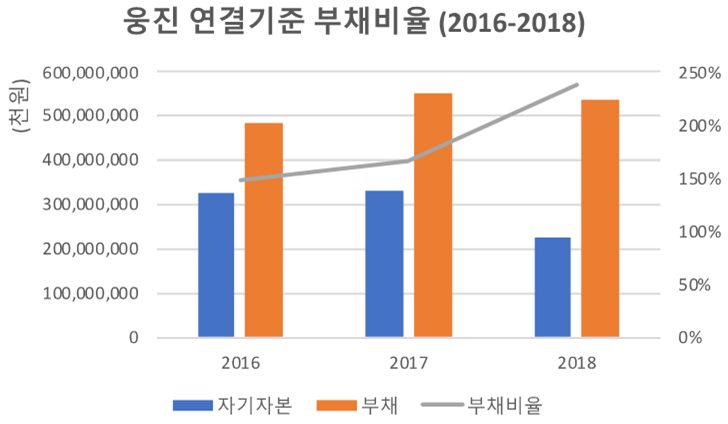

실제로 웅진은 부채비율이 지난해 237%를 기록해 재무 안전성에 빨간불이 켜졌다. 또한 올해 추가적인 차입을 일으킨 만큼 단기간 내 부채비율은 더 높아질 것으로 보여 현실적으로 웅진에너지를 지원해주는 것이 어려워 보인다.

웅진에너지는 한영회계법인으로부터 감사의견 의견거절 받아 채권기한의 이익상실이 발생해 상장 및 비상장 채권 원리금이 미지급 상태다. 현재 채권자와 주채권은행과의 협의를 통해 해결하겠다는 입장이지만 웬만큼 회복이 곤란한 것으로 예상된다.

심지어 지난 3월 14일 10주를 보통주식 1주로 병합하는 무상감자결정에 대한 공시를 발표하며 웅진에너지에 투자한 주주들에게 혼란을 일으키기도 했다. 10주 중 9주가 증발해버리기 때문이다.

웅진 및 특수관계인은 웅진에너지는 전체 지분의 총 27.13%를 소유해 지배하고 있다. 웅진에너지가 상장폐지 될 경우 지주회사인 웅진의 기업가치에 타격을 입게 된다. 웅진은 올해 2월 신용평가가 BBB로 하락한데 이어 웅진에너지 상장폐지로 타격 받을 시 추가적인 신용등급 하락이 예상된다. 따라서 웅진에너지 상장폐지 이슈에 대해서도 주주들에게 최대한 피해가 가지 않도록 경영진의 적극적인 대처가 반드시 필요하겠다.

웅진은 이번 코웨이 인수 대금 마련을 위해 또다시 웅진북센 등을 매각할 예정이다. 수익성이 나쁜 사업을 철수하는 것은 효과적인 사업 전략일 수 있다. 하지만 이번 코웨이 양수대금을 마련하겠다고 무리한 자금조달을 결정한 경영진의 태도에서 주력사인 웅진에너지에 대한 무책임이 느껴지며 웅진그룹 전체를 2012년처럼 다시 위기로 몰아넣는 것은 아닌가 걱정된다.

이러한 경영진의 선택은 결국 애꿎은 주주들에게 고스란히 피해가 돌아갈 수 있다는 점을 반드시 명심해야 할 것으로 보인다.