◆ 야놀자, 1조 원 이상의 기업가치평가 받으며 국내 8번째 ‘유니콘’ 기업 등극…싱가포르투자청(GIC)과 부킹홀딩스 야놀자에 2,000억 원 규모의 거액 투자해

지난 2019년 6월 11일 야놀자는 싱가포르 투자청(GIC)과 부킹홀딩스(Booking Holdings) 등으로부터 1억8000만 달러(2,128억 원) 규모 투자를 유치했다고 밝혔다.

지난 6월의 야놀자 투자유치는 국내 숙박 및 여가시장에서의 시장지배력 인정과 기업가치가 10억 달러 (한화 1조 원) 이상의 평가를 받게 됨에 따라 국내 8번째 ‘유니콘(기업가치가 1조원 이상인 스타트업)’기업에 오르게 된 셈이다.

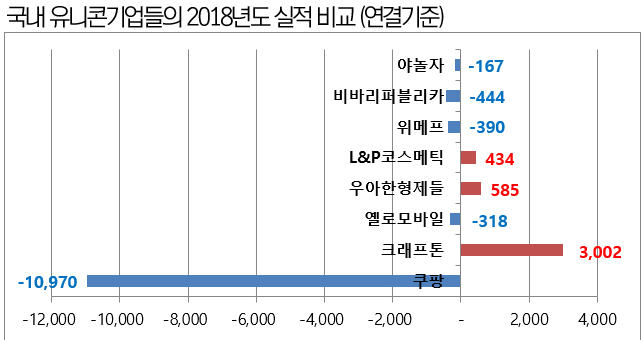

국내에 야놀자에 앞서 유니콘 기업으로 평가를 받고 있는 기업으로는 쿠팡, 배틀그라운드의 크래프톤(전 블루홀), 옐로모바일, 우아한형제들, L&P코스메틱, 위메프, 토스의 비바리퍼블리카가 있다.

◆ 기업가치 1조 원 이상의 유니콘 기업들, 크래프톤, 우아한형제들, L&P코스메틱을 제외한 나머지 모두 적자…미래의 ‘수익가치’를 믿고 투자기업들 거액을 쏟아 붓지만, 유니콘 기업들 현실은 ‘적자’

하지만, 이러한 O2O(Online to Offline)플랫폼 기반의 비상장스타트업들 경우, 현재 수익성 보다는 일단 경쟁사들과의 싸움에서 승리를 목표로 두고 있어 실제 수익을 내는 회사는 소수에 불과한 것이 현실이다.

이들은 경쟁사들과의 싸움에서 승리 이후, 시장을 장악한 플랫폼 구축하여 수익을 최대한 이끌어내는 전략을 취하고 있기 때문에 승자가 나오기 전까지 서로 치킨게임과 출혈경쟁을 벗어날 수 없는 형국이기 때문이다.

- 미래 매출액이 꾸준히 상승할 것이란 가정 하에 스타트업에 거액을 투자하는 투자기업들

그리고 이러한 비상장스타트업 기업들에 거액을 투자하는 국내외 유명 투자기업들의 주장은 “현재 자산가치가 없고 수익이 없는 스타트업일지라도, 향후 매출액이 지속적으로 상승할 것을 가정하고, 미래의 수익인 ‘수익가치’를 바탕으로 기업가치를 평가한다.”라는 것이 일반적이다.

하지만 이들의 주장인 ‘수익가치’의 가장 큰 맹점은 미래 매출액이 지속적으로 상승할 것이라는 가정에 있다.

실제 현실에서 꾸준히 매년 매출액이 상승하기란 대단히 어려우며, 이러한 어려운 가정 위에 투자기업들이 거액의 현금을 투자하고 있어, 향후 이들의 결정이 옳았는지는 좀더 지켜봐야 할 것으로 보인다.

◆ 야놀자, 투자기업들의 바람대로 매출은 늘고 있지만 매년 늘어나는 비용지출…매년 커지는 비용지출과 적극적 M&A전략에 따라 몸집 불리는 중이라지만 성적표는 ‘부진’

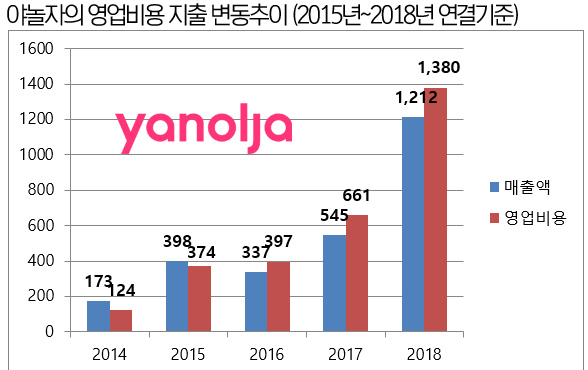

그리고 야놀자는 현재 이러한 투자기업들의 바람대로 매출액이 매년 늘어나고는 있으나, 2015년부터 2018년 까지 줄곧 영업손실과 당기순손실을 기록하며 적자도 계속 커지고 있다.

2018년 연결기준 야놀자의 영업손실은 167억 원 당기순손실 203억 원으로 이는 작년 2017년 영업손실 116억 원, 당기순손실 132억 원 대비 적자 폭이 매우 커진 모습이다.

이러한 주된 원인으로는 야놀자의 2017년 영업비용 661억 원이 2018년 1,380억 원으로 두 배 이상 급증한 것을 꼽을 수 있다.

세부내용으로는 2018년 야놀자가 광고선전비로만 346억 원(2017년 285억 원), 지급수수료 198억 원(2017년 105억 원), 급여 178억 원(2017년 급여 85억 원), 도급공사비 259억 원 등을 지출했음을 확인 할 수 있다.

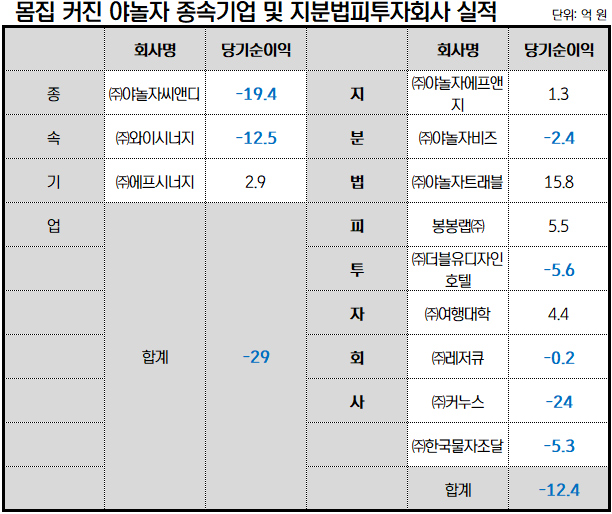

그리고 이러한 비용증가는 야놀자 측에서 단순히 판관비 성격의 증가 보다는 적극적인 M&A에서 비롯한 투자 성격의 비용지출이라고 밝힌 바가 있으나, 현재 야놀자의 종속기업들을 비롯한 지분법투자회사에 속하는 대부분의 기업들 적자를 기록하고 있다.

◆ 야놀자, 구조적 한계 극복하지 못하고 전국의 숙박업자들 매년 쥐어짜왔나?…야놀자, 고객과 숙박업자들을 이어주는 플랫폼의 순기능을 벗어나 시장지위를 악용?

그리고 이러한 야놀자의 현 상황은 야놀자와 제휴를 맺고 있는 전국의 숙박업자들에게 피해가 고스란히 전가되어 갑질로 이어졌는지, 2019년 6월 17일 청와대 국민청원게시판에 게시되어 숙박어플의 횡포에 대해 고발을 하고 있는 글이 현재 3,600명 이상의 동의를 얻으며 많은 이들의 공감을 얻고 있다.

이 게시 글에 따르면, 야놀자와 여기어때로 대표되는 국내 숙박어플들이 고액의 광고유도와 출혈경쟁, 광고비 별도의 10%대 판매수수료 등으로 고객들과 숙박업체들을 연결해주는 초기의 플랫폼 순기능에서 벗어나 시장지위를 악용하여, 숙박업자들의 등골을 휘게 하고 있다고 주장했다.

그러자 이에 대해 숙박앱 업체들은 즉각 반박하고 나섰으며, 숙박 앱을 활용한 덕분에 매출이 증가했는데도 수수료와 광고비 문제만 집중적으로 부각되고 있다고 하소연 했다.

또한 무엇보다 숙박앱 관계자는 “숙박앱 업체가 광고비와 수수료를 점주들에게 강제하지 않았으며, 숙박 앱 광고는 업소마다 자발적으로 선택한 것에 불과하고, 광고비와 수수료는 그 선택에 따른 비용 부담”이라고 말했다.

그리고 자신들은 윤리적으로도 업주들과의 상생정책을 펼치고 있으며, 시장의 질적 성장을 위해 노력하고 있다고 어필하기도 했다.

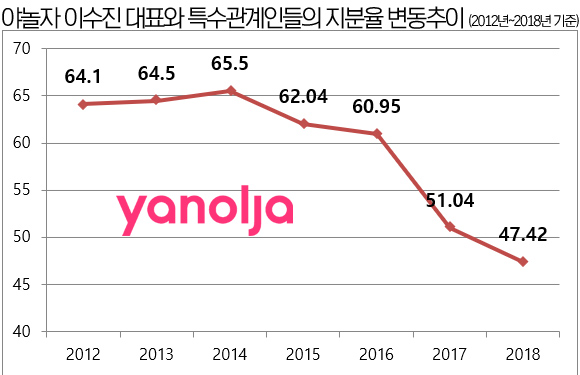

◆ 매년 투자기업들의 야놀자 지분율 확대로, 이 대표와 특수관계인들의 지분율 계속 하락 中

2012년 야놀자의 감사보고서가 처음 공시된 자료에 의하면, 이수진 대표이사를 비롯한 특수관계인들의 지분율이 64.10%에서 2018년 말 47.12%로 감소한 것을 확인할 수 있으며, 현재 2019년 대규모 투자유치를 통해 이 대표의 지분율은 더욱 하락하고 있다.

그리고 거액을 투자하여 지분을 확보한 국내외 투자기업들은 향후 자신들의 이익을 위해 더욱더 공격적인 전략을 취할 가능성이 높아지고 있다.

따라서, 현재 숙박업 시장에서 시장지배력을 갖춘 기업으로 성장한 야놀자가 향후에도 꾸준히 성장하여, 투자기업들의 바람대로 이들에게 안정적인 수익을 안겨줄 수 있을지 귀추가 주목된다.

※ 본 기사는 야놀자 측 요청에 따라 2019년 7월 4일 오전 8시 55분 일부 수정됨을 알려드립니다.