[기업분석_뉴스워커] 1993년 12월 22일 설립된 현대캐피탈은 여신전문금융업법 및 관련규정의 적용을 받으며 할부금융업, 시설대여업 및 신기술사업금융업을 영위하고 있다. 1995년 현대오토파이낸스주식회사에서 현대할부금융으로 상호를 변경했으며 현재의 사명은 1999년 1월 최종 확정되었다.

정몽구 회장의 사위이자 종로학원 창업주 고, 정경진 회장의 장남인 정태영 부회장은 현대차그룹에서 금융계열사인 현대캐피탈과 현대카드에서 대표이사직을 맡고 있으며 서울PMC에서 비상근으로 이사직을 맡고 있다. 정태영 부회장에 대한 평가는 다소 상반된 모습을 보이고 있다. 일각에서는 그의 경영전략의 혁신성에 대해 칭찬하고 있지만 다른 한 편으로는 위기론을 제기되고 있다. 현대캐피탈은 그룹내 계열사 간의 높은 의존도로 인해 여러 차례 지적 받았으나 여전히 시너지 효과에 더 기대는 모양새다.

현대차, 기아차와의 내부거래, 시너지 효과인가 위기의 씨앗 인가?

현대캐피탈은 여신전문금융회사로 할부금융업, 리스업 및 기타 대출사업을 중심으로 사업이 구성되어 있다. 할부금융이란 자동차, 가전제품, 내구소비재 등을 구입할 때 할부금융회사가 해당 구입 자금에 대해 판매자와 계약을 한 뒤 소비자에 대여해 주고 소비자는 금융회사에 원금과 이자를 분할하여 상환하는 것을 말한다.

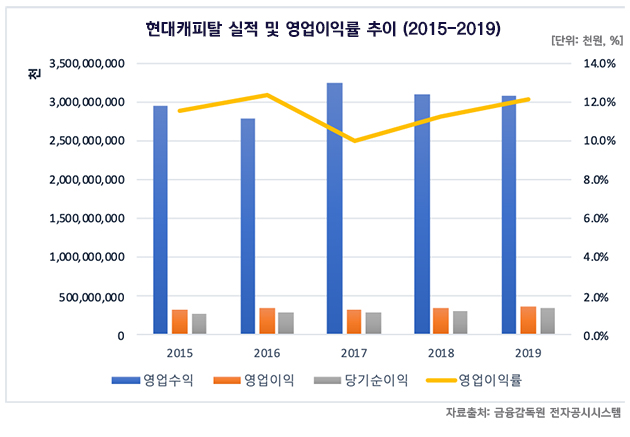

현대캐피탈 유럽, 인디아, 브라질, 호주 등을 비롯한 연결대상 종속기업과의 실적을 합산한 결과 위 그래프 대로 5년 평균 11.4%의 영업이익률을 기록했다. 정태영 대표이사가 사장에서 부회장이 된 2015년과 2016년 사이 영업수익이 잠시 주춤하는 듯 하더니 2017년 다시 매출액이 증가했으나 이듬해 다시 매출 규모는 소폭이지만 줄어들고 있는 양상이다. 영업이익 및 순이익은 2017년까지 다소 불안정한 모습을 보였지만 이후 지속적으로 개선되는 모습을 보이고 있다.

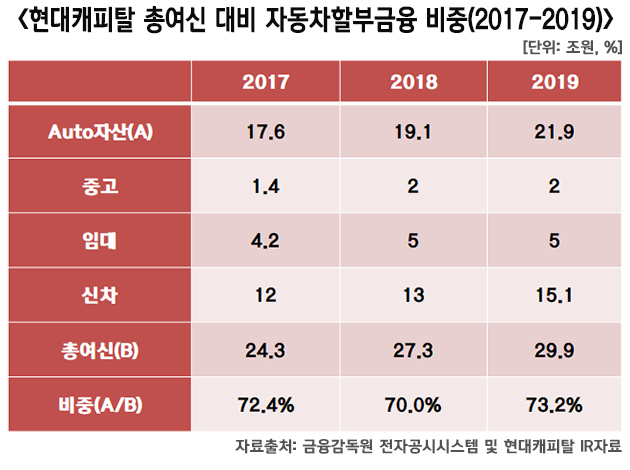

현대캐피탈은 같은 그룹 내 계열사인 현대차와 기아차와 캡티브 마케팅을 통해 자동차 할부금융 관련 실적을 통해 대부분의 매출을 거둬 들이고 있다. 실제 위 표에 따르면 전체 여신 중 자동차 관련 할부금융에 관련된 실적이 2017년 72.4%, 2018년 70%, 2019년 73.2%를 차지했다. 현대차의 펠리세이드와 쏘나타, 기아차의 K7과 셀토스의 신차 모멘텀으로 인해 2019년 자동차 관련 할부금융 자산이 전년 대비 14.7%나 증가했다. 반면 자동차가 아닌 주택 및 신용 등에 관한 할부금융 등에 대한 실적은 2019년 7조7000억원으로 전년 대비 2.3% 감소한 것으로 나타났다. 이로써 현대캐피탈이 갈수록 지배회사인 현대차와 기아차와의 연계를 통해 실적을 거둬 들이는 것을 확인할 수 있다. 사실 현대캐피탈의 심각한 수준의 계열사 의존도에 대해서는 금융 당국에서도 지적한 바 있다.

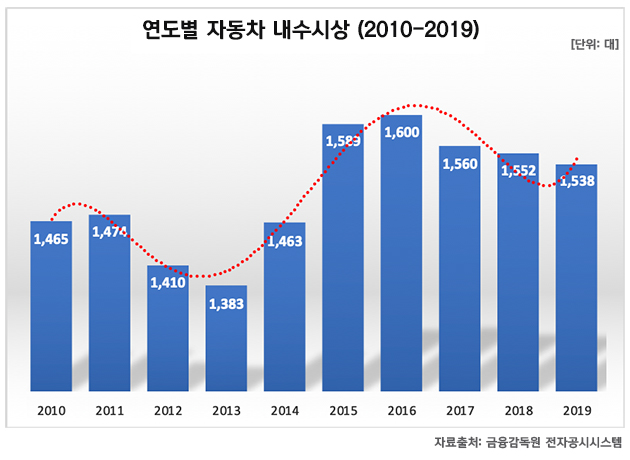

현대차와 기아차의 실적에 따라 현대캐피탈의 실적 역시 변동될 수 있는 위험이 있기 때문에 높은 의존도에 대한 개선이 급선무다. 연도별 자동차 내수시장에 대한 자료를 보면 2016년을 기점으로 계속해서 내리막길을 걷고 있다. 2017년부터 시작해 점차 역성장 하고 있어 자동차 할부금융과 관련해 높은 의존도를 보이고 있는 현대캐피탈이 위기에 봉착할 수 있다.

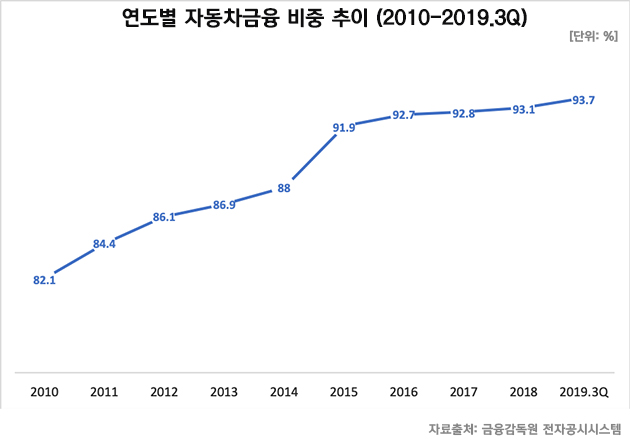

더군다나 연도별 할부금융 취급잔액 중 자동차금융의 비중이 치솟고 있는 점도 위험을 가중시키고 있다. 2010년 82.1%였던 자동차금융의 비중은 9년 만에 11.6%p 만큼 증가해 93.7%에 도달했다. 즉 전체 영업수익의 19.4%를 차지하는 할부금융 수익 중 93.7%가 자동차금융에서 발생하고 있는 것을 의미한다. 현대차 및 기아차의 판매 급감이 곧 현대캐피탈에 타격을 입힐 수 있음을 다시 한 번 확인할 수 있는 부분이다.

정태영 부회장은 캡티브 마케팅을 강화하는 쪽으로 자동차 할부금융을 계속해서 주력하고 있다. 현대차, 기아차와의 시너지 효과는 있을 수 있으나 분명한 것은 자동차 내수시장의 성숙단계 진입 등으로 인한 자동차 판매량의 급감은 문제의 씨앗이 될 수 있다. 현대차그룹의 사위 중 유일하게 경영 활동에 참여하고 있는 정 부회장이 향후 입지를 확고히 할 수 있는 것은 수입원을 보다 다각화하여 위기의 씨앗을 제거하는 것이다.

굳건한 현대차그룹의 영향력에 점점 더 좁아지는 정태영 부회장의 입지?

현대차그룹이 지주사 체제 대신 지배회사의 형태로 기업 지배구조를 결정한 원인은 현대캐피탈과 현대카드에 있다. 지주회사 체제로 변경하게 되면 금융과 산업의 분리 원칙에 따라 금융 관련 계열사를 5년 내 매각해야 하기 때문이다. 하지만 위에서 다룬 바와 같이 현대차와 기아차는 현대캐피탈과 뗄래야 뗄 수 없는 관계가 형성되어 있는 상태로 매각이 사실상 불가능한 상태다. 현대캐피탈 입장에서도 현대차와 기아차와의 연계로 벌어들이는 수익이 엄청나지만 현대차와 기아차 입장에서도 완성차 기업 특성상 현대캐피탈의 도움을 받을 수 밖에 없다. 금융계열사가 비금융계열사의 지분을 취득한 상태가 아니기 때문에 따로 제재를 받을 일은 없지만 앞서 언급한 대로 현대차와 기아차에 기대어 영업활동을 하는 만큼 상호 간 관계에 대해 문제는 그대로다. 사실 지난 2017년과 2018년, 정태영 부회장이 현대차그룹 내 독립을 시도하는 것이 아닌지 의혹이 제기 된 바 있다. 그러나 지주회사 대신 지배회사 체제를 선택한 이상 현대캐피탈 등의 금융계열사의 독립은 사실상 무산된 것으로 풀이된다.

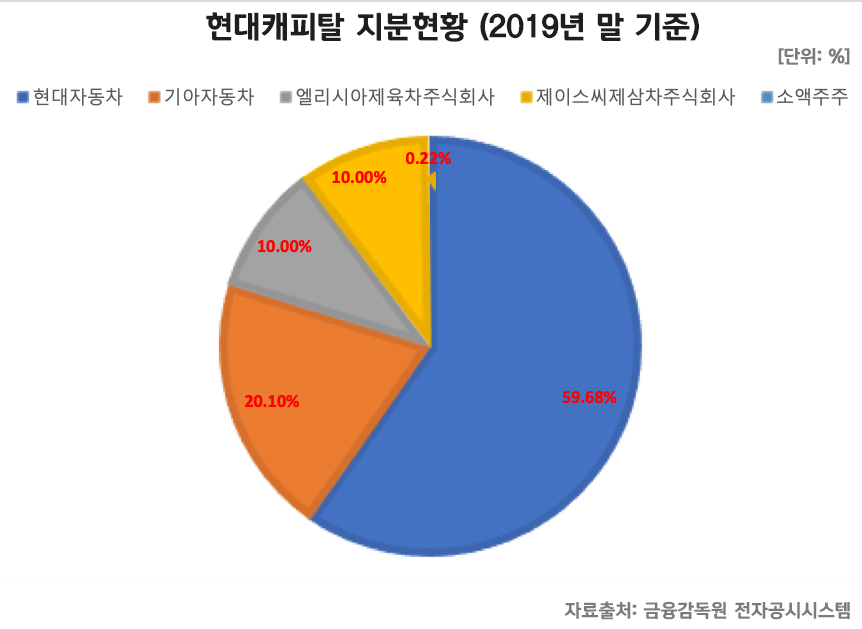

현대캐피탈의 최대주주는 현대자동차로 전체 지분의 59.68%를 차지하고 있으며 뒤를 이어 기아차가 20.10%를 보유하고 있다. 특수목적회사인 엘리시아제육차주식회사, 제이스씨삼차주식회사가 각각 10%의 지분을 보유하고 있으며 나머지 0.22%는 소액주주가 보유하고 있다. 정작 정몽구 회장의 사위이자 현대캐피탈의 수장인 정태영 부회장이 보유하고 있는 지분은 전무하다. 정 부회장 입장에서는 다소 입지가 애매하다. 현대차그룹의 금융 계열사의 경영권을 쥐고 있지만 지분율이 전무하기 때문이다.

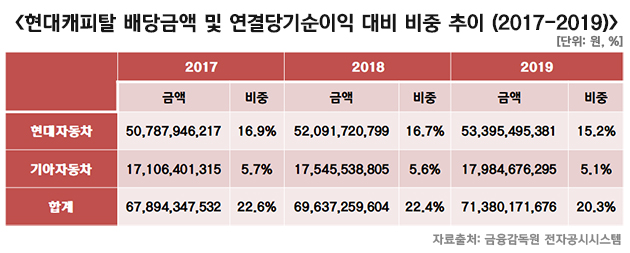

현대캐피탈은 2015년 현금배당성향 90.3%에 달하는 배당을 실시했으며 이듬해 한 차례 배당을 생략했으나 2017년 주당 857원, 2018년 주당 879원, 2019년 주당 901원의 배당을 실시했다. 이에 따라 최대주주인 현대차와 기아차에 돌아가는 배당수익은 상당하다. 2017년 현대자동차는 508억원, 기아자동차는 171억원의 수익을 챙겼으며 총 679억원헤 해당하는 배당금액이 그룹 내 계열사로 돌아갔다.

이는 연결기준 당기순이익의 22.6%에 해당하는 금액을 배당수익의 형태로 챙겨간 것이다. 2018년에도 현대자동차가 521억원, 기아자동차가 176억원의 배당수익을, 2019년에는 현대자동차와 기아자동차가 각각 534억원, 180억원 가량의 배당수익을 챙겼다. 연결기준 당기순이익의 20% 이상이 배당금의 형태로 지배기업과 특수관계자에게 돌아간 것이다. 즉 현대차와 기아차로 영업 활동한 현대캐피탈의 순이익의 상당 부분을 다시 현대차와 기아차가 챙겼다. 이쯤되면 정태영 부회장이 이끄는 회사라는 느낌 보다 현대차그룹의 현대차그룹에 의한, 현대차그룹을 위한 회사로 인식해도 무방할 정도다.

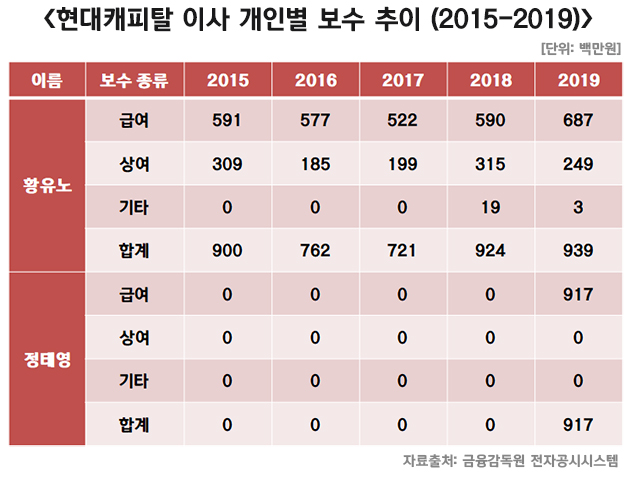

2018년 현대캐피탈 부사장에서 사장으로 승진한 황유노 사장은 정의선 총괄 수석 부회장의 측근으로 알려졌다. 이를 두고 황 사장의 승진이 정태영 부회장에 대한 견제로 보는 일각의 시선도 있다. 각 이사 별 개인별 보수 추이에 따르면 최근 5년 내 정 부회장은 현대캐피탈에서 황 사장에 비해 총 연봉이 적었다. 물론 정 부회장은 현대카드와 현대커머셜에서 고액의 연봉을 받으며 금융권에서 연봉이 가장 높은 인물이다. 그러나 현대캐피탈만 두고 본다면 그의 입지가 다소 약해 보인다.

현대라이프생명보험으로 한차례 실패를 겪으며 경영 자질 논란의 도마에 오른 이력이 있는 정태영 부회장이 보유지분이 전무한 상태에서 현대차그룹 금융계열사의 수장의 자리를 지키기 위해서는 확실한 결과를 보여야 한다. 향후 현대캐피탈의 발전과 그의 입지를 굳건히 하게 위해서라도 현대차그룹 없이도 생존 가능한 전략을 구상해야 할 시점이다.