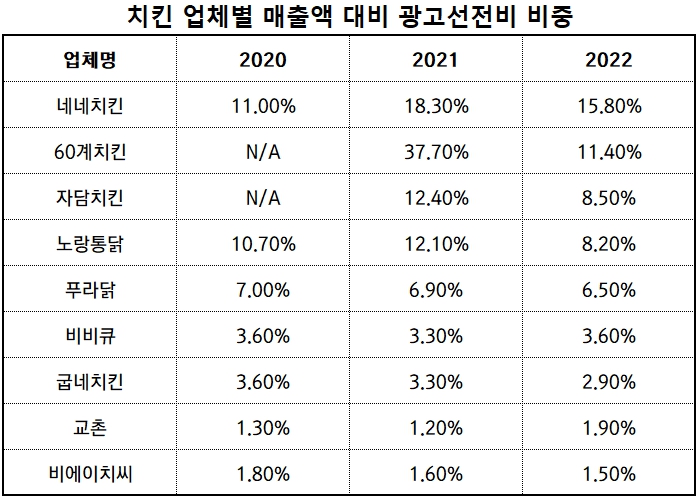

-네네치킨 광고선전비 매출액 대비 15.8%...BHC치킨은 겨우 1.5%에

-혜인식품 배당정책의 최종 수혜자는 현철호 대표와 특수 관계자들

[뉴스워커_치킨 프랜차이즈 진단_네네치킨] 네네치킨은 2006년 설립한 혜인식품이 보유한 브랜드로 전국 1167개의 가맹점을 운영 중이다. 혜인식품과 그 기타 특수관계에 있는 대인계육유통 등이 매출액의 10% 정도가 내부거래로 이루어져 있는데 이 두 곳은 순이익의 40% 이상을 배당으로 지급하고 있다. 그 결과 현철호 대표 등 특수관계자 지분율 합계액이 100%이므로 이들이 모두 최종 수혜자가 됐다.

한편 치킨 가격 인상이 뜨거운 이슈로 자리 잡은 가운데 네네치킨의 일부 가맹점에서 가격을 올렸다. 원자재 값 상승 등을 가격 인상의 주요 요인으로 설명했지만 경쟁사에 비해 다소 지나친 광고선전비 역시도 또 다른 원인으로 작용했을 가능성을 완전히 배제하기 어렵다.

내부거래 10% 이상 후 순이익 대비 40% 이상 배당으로.. 현철호 대표 외 수혜

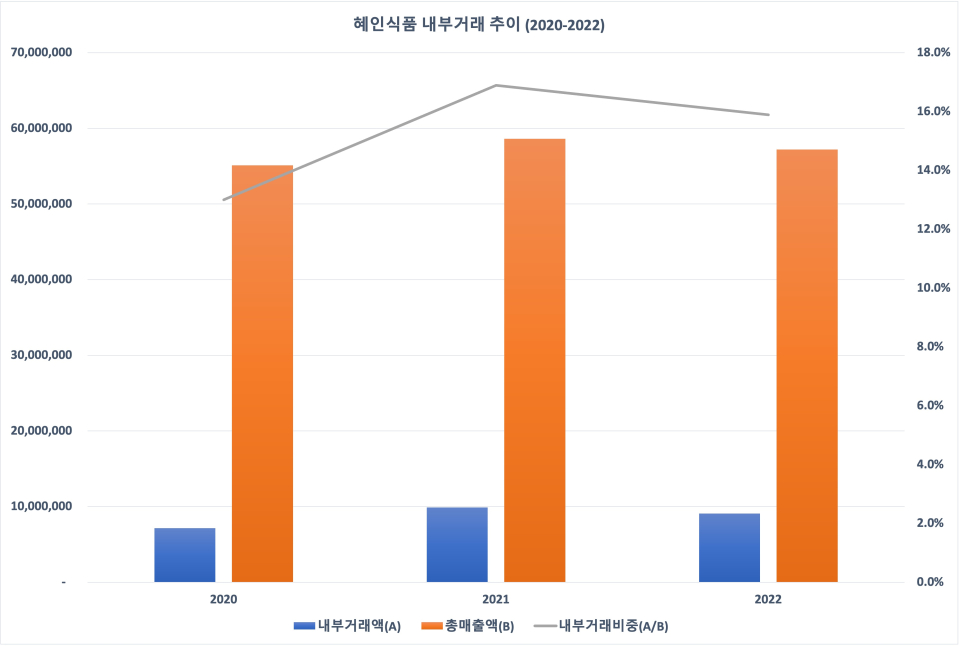

네네치킨 브랜드를 보유한 혜인식품은 임대료, 광고비 수익 및 매출 등을 기타 특수관계자와의 거래에서 거둬들였다. 기타 특수관계자 중 현철호 대표 외 특수관계자가 100% 지분을 보유한 대인계육유통으로부터 수십억원의 광고비 수익을 받고 있었다. 또 다른 기타 특수관계자인 서울북부를 대상으로 수십억원의 매출을 올렸다. 그 결과 내부거래액이 매출액의 10%를 넘었다. 혜인식품의 매출액 대비 내부거래액 비중은 2020년 9.7%를 시작으로 2021년 16.9%, 2022년 15.9%를 기록했다.

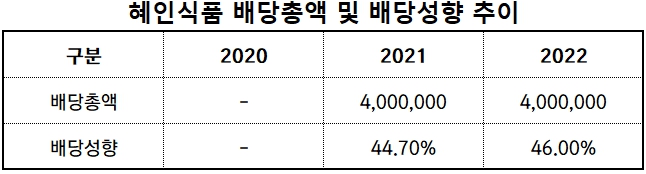

혜인식품의 주주는 총 6명으로 구성되어 있는데 최대주주인 현철호 대표 외 특수관계자들이 100%의 지분을 소유 중이다. 최근 3년 중 혜인식품은 2020년을 제외하고 나머지 두 해 모두 배당을 실시했다. 2021년과 2022년 매해 40억원씩 배당을 주주에 지급했는데 이는 각해 순이익의 44.7%, 46%에 달한다. 즉 내부거래로 매출액 10% 이상을 거둔 후 그 순이익의 40% 이상이 배당의 형태로 현 대표의 특수관계자에게 돌아간 것이다.

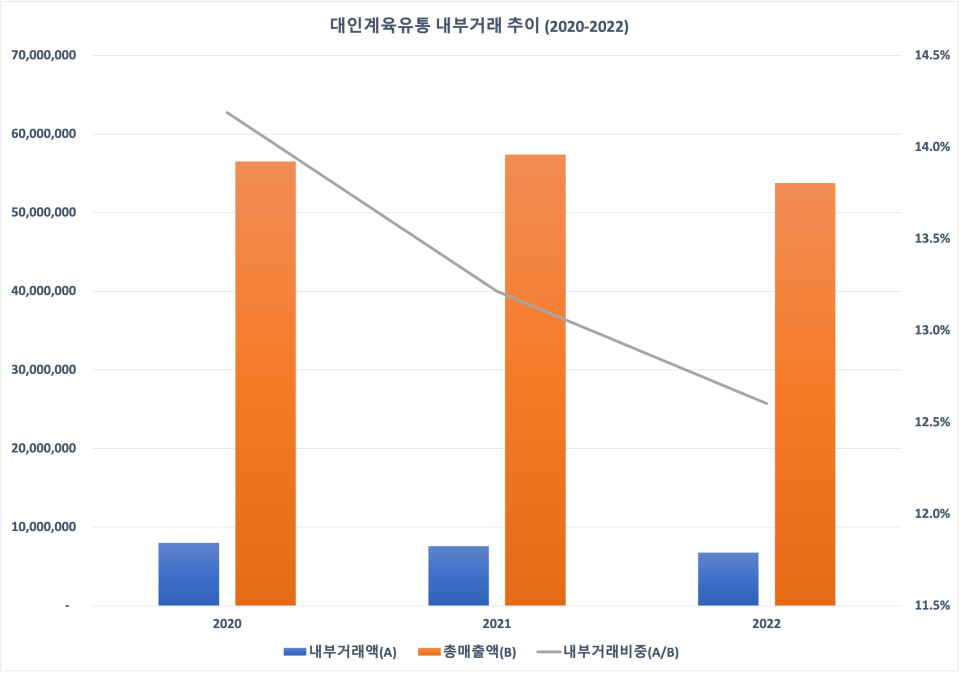

2008년 12월 설립된 대인계육유통은 계육가공과 도‧소매업을 영위 중이며 이곳 역시 현철호 대표와 그 동생 현광식 대표가 경영하고 있다. 대인계육유통도 내부거래 비중이 10%를 웃돌고 있다. 혜인식품의 기타 특수관계자이기도 한 서울북부에 대해 수십억원의 매출을 올린 것이 상당했다. 2020년 매출액 약 565억원 중 14.2%에 해당하는 부분이 서울북부와의 거래였으며 이후에도 그 비중이 13.2%, 12.6%인 것으로 확인됐다.

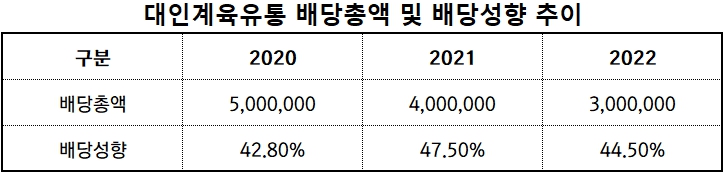

대인계육유통도 총 6명의 주주가 있는데 이들도 현철호 대표 외 특수관계자들인 것으로 유추된다. 3년 연속 배당을 실시한 대인계육유통의 배당금만 2020년 50억원, 2021년 40억원, 2022년 30억원이었으며 배당성향은 42.8%, 47.5%, 44.5%로 비교적 높았다. 정확한 주주별 지분율은 알 수 없으나 매출액 10% 이상을 내부거래로 이어온 대인계육유통의 고액 배당 정책 덕분에 현 대표 외 특수관계자들은 수혜를 입게 됐다. 한 기업의 이익잉여금을 배당으로 처분한 것은 법적인 문제가 없지만 오너일가 완전 소유의 비상장사에서의 고액 배당이 마냥 긍정적인 시그널이 될 수 없을 수 있다.

치킨 가격 인상 배경에 과도한 광고비, 네네치킨도 예외 아닐 수 있어

치킨 업계가 가격을 인상한 것이 여론의 관심을 뜨겁게 모았다. 대표적인 서민 음식이지만 배달비 등까지 포함되는 데다 가격을 인상하며 높은 가격대로 인해 대중에 부담을 안겼기 때문이다. 네네치킨도 올 상반기 가격대를 소폭 올린 것으로 알려졌다. 물가 상승 여파로 원자재 가격 인상 등이 주요 원인으로 꼽히고 있으나 광고선전비 등도 만만치 않은 영향력을 끼쳤을 것으로 보고 있다.

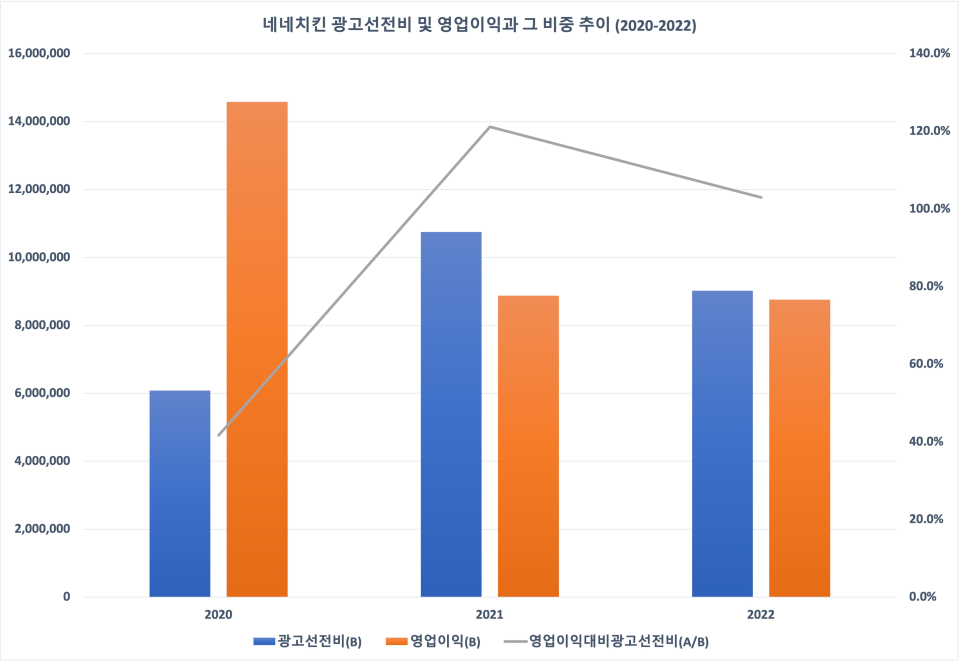

네네치킨의 2020년 영업이익은 약 146억원이었는데 이중 41.7%인 약 61억원 정도가 광고선전비로 사용됐다. 다음 해부터는 영업이익을 훌쩍 초과하는 만큼이 광고선전비로 집행됐다. 가령 2021년 광고선전비만 약 107억원 이상이었는데 이는 당시 영업이익인 약 89억원의 121.1%에 해당하는 액수다. 지난해도 약 88억원의 영업이익보다 더 큰 약 90억원 정도가 광고선전비로 사용된 것으로 파악된다. 수익성을 저하할 수 있을 만한 정도로 광고비가 투입되며 가격 인상의 요인으로 작용할 수밖에 없을 거란 조심스러운 추측을 제기할 수 있다.

브랜드 평판 순위 (7월 기준, 맘스터치 제외)에서 10위권에 속한 업체 중 네네치킨이 광고선전비의 매출액 중 비중이 최상위인 것으로 나타났다. 네네치킨의 매출액 대비 광고선전비 비중은 2020년 11%에서 2021년 18.3%로 상승했으나 2022년 15.8%로 소폭 줄었다. 그럼에도 작년 기준 브랜드 평판 순위 10위 내 업체 중 매출액에서의 광고비 비중은 제일 높았으며 2위인 60계치킨과도 3.4% 포인트 정도 차이가 났다. 그만큼 다른 경쟁사보다 매출 규모에 비해 광고에 더 큰 비용을 들이고 있는 셈이다.

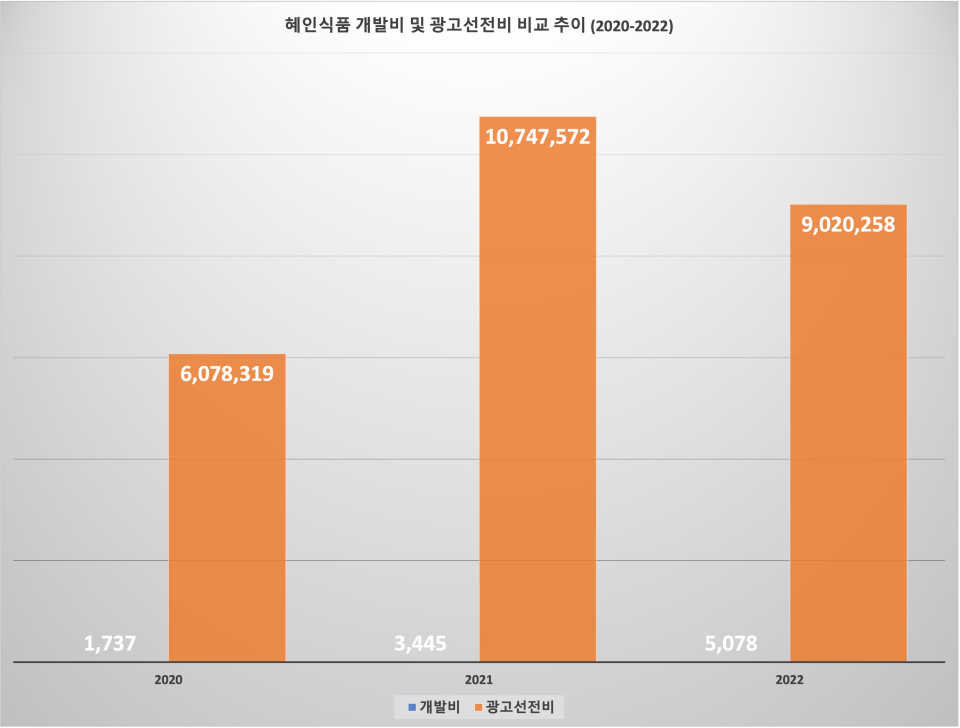

기존 빅 3 업체가 시장 점유율을 견고히 다지는 와중에도 신규 브랜드가 끊임없이 론칭해 전체 브랜드 수만 700개 전후인 만큼 치킨 업계는 그야말로 경쟁이 매우 치열하다. 그래서 신제품 출시 등을 통해 기존 고객을 유지하고 신규 브랜드를 경계하기 위해 경쟁력 확보가 필요하지만 네네치킨은 경상개발비에 대한 투자는 광고선전비에 비해 상대적으로 인색해 보인다. 지난 2020년부터 수십억원의 광고선전비가 투자되는 동안 경상개발비는 백만원 대에 불과했기 때문이다. 개발비 투자 부족은 곧 신제품 등 출시 등이 어려운 상황을 만들 수 있어 자칫 경쟁력을 잃을 수 있어 기존의 시장 점유율 마저 위협당할 수 있다.

내부거래 비중이 압도적으로 높진 않지만 매출의 10%를 차지해 결코 간과할 수준은 아니다. 해당 실적을 기반으로 해 순이익의 절반 가까이를 배당으로 지급함에 따라 결국 그 현철호 대표 외 특수관계인이 수혜를 받는 구조는 기업 가치에 부정적으로 작용할 여지가 있다. 아울러 소비자의 눈살을 찌푸리게 한 가격 인상의 요인으로 지나친 광고선전비가 지적받고 있는데 네네치킨 또한 비판을 받을 수 있다. 브랜드 평판 기준 10위(맘스터치 제외) 업체 중 매출액 대비 광고비의 비중이 가장 높았기 때문이다.