수익성, 성장성 두 마리 토끼 다 잡은 에스티팜, 2024년도 기세 몰아갈 수 있을까?

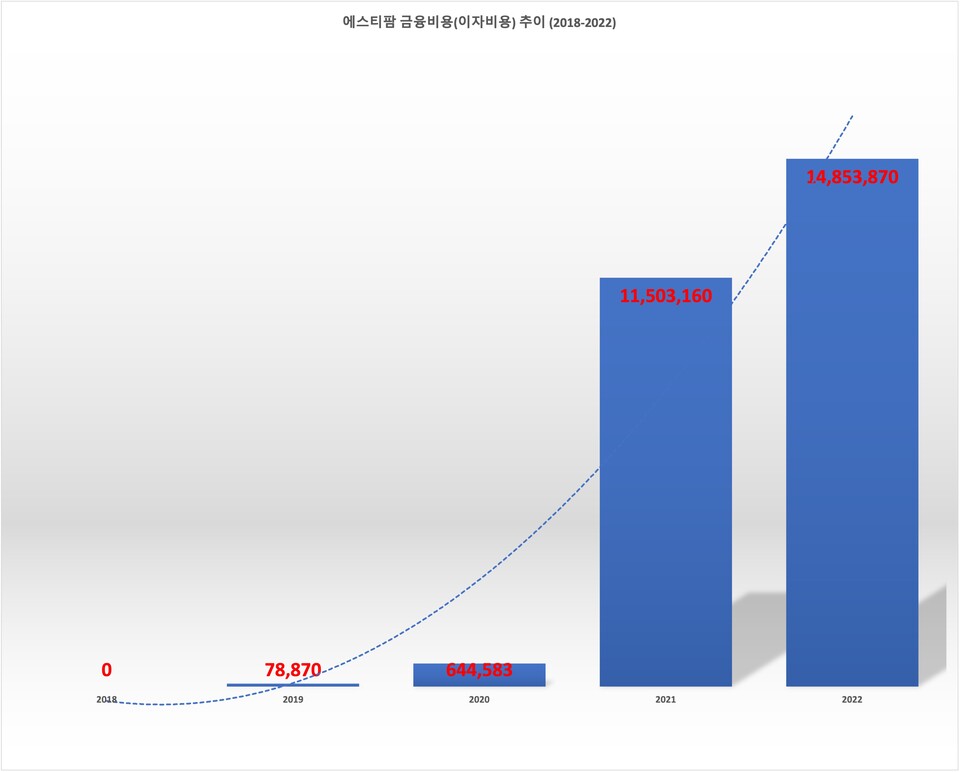

![에스티팜이 부담해야 할 금융비용 중 이자비용이 빠른 속도로 늘었다. 2018년 0원, 2019년 약 7887만원, 2020년 약 6억4458만원이었던 이자비용은 2021년이 되며 약 115억원으로 껑충 뛰었다. 2022년에 들어서며 부담한 이자비용만 약 148억5387만원이었다. 2021년 당시 흑자 전환했음에도 영업이익이 약 56억원으로 이는 당해 이자비용의 절반에...[본문 중에서]](https://cdn.newsworker.co.kr/news/photo/202403/324283_328109_1902.jpg)

[뉴스워커_진단] 에스티팜(김경진 대표)은 2008년 설립돼 화공약품 및 원료 의약품의 제조와 판매를 주요 사업으로 영위하고 있다. 2010년 삼천리제약을 흡수합병했으며 당해 상호명을 현재의 에스티팜으로 변경했다. 2016년 코스닥 시장에 상장했으며 최대주주는 동아쏘시아홀딩스로 지분율 32.41%다. 올리고 핵산 치료제가 기존 희귀 질환에 집중하던 것과 달리 만성질환으로 넓어지며 해당 원료의 수요가 증대돼 에스티팜이 빛을 발하고 있다. 그간 적자에도 공장 증설 등에 투자를 단행하는 등의 전략을 세워 도약의 발판을 마련했으나 이자발생부채, 순부채 등의 증가로 금융 비용 부담이 가중했다. 수익성, 성장성 두 지표에서 두각을 드러내고 있는 에스티팜이 지금과 같은 기세를 계속해서 끌고 갈 수 있을지 관심을 모은다.

미래 먹거리 ‘올리고’ 세계 1위 쟁취 위해 투자는 필수.. 금융 비용 부담은 늘어나

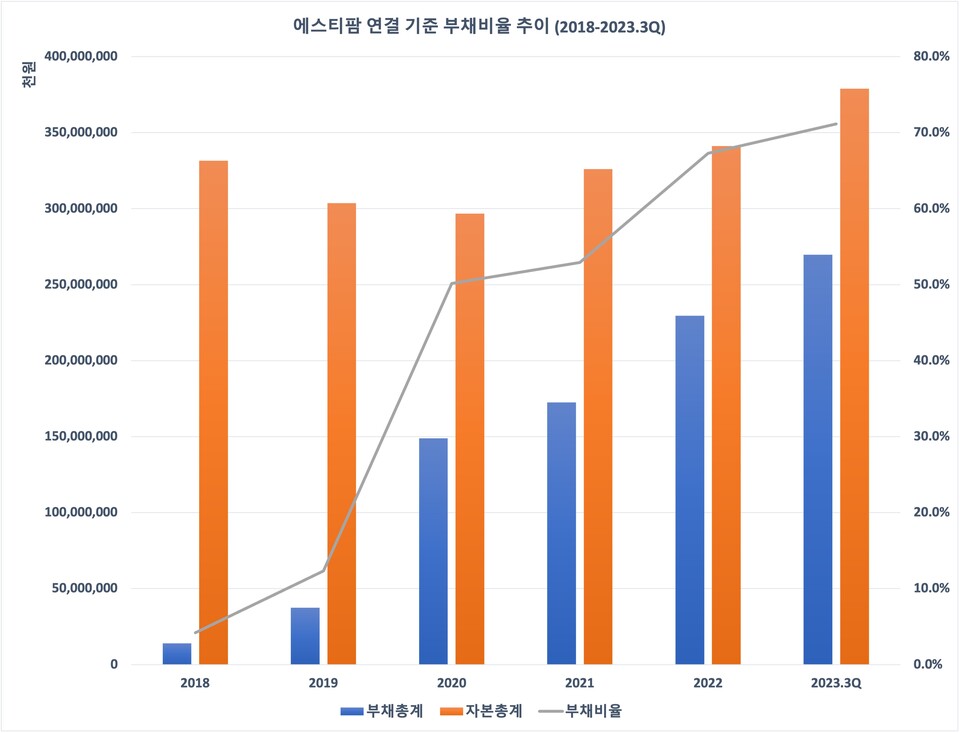

에스티팜의 연결 기준 재무제표 상 부채비율이 해를 거듭하며 상승하고 있다. 2018년에서 2020년까지는 연이은 적자로 인한 결손금 발생으로 자본총계가 줄어들며 부채비율 상승을 부추겼지만 이후에는 부채총계가 늘어난 것이 요인이 됐다. 2018년 부채비율이 4.2%였지만 2019년 12.3%, 2020년 50.1%로 오르더니 2021년 52.9%, 2022년 67.3%, 2023년 3분기 말 71.2%가 됐다. 100%보다 한참 아래로 부채비율만 보면 안정성에서 굉장히 우수하지만 이자발생부채, 순부채 등이 크게 증가하고 있다는 점에서 금융 비용의 부담이 해를 거듭하며 높아지고 있다는 점이 눈에 띈다.

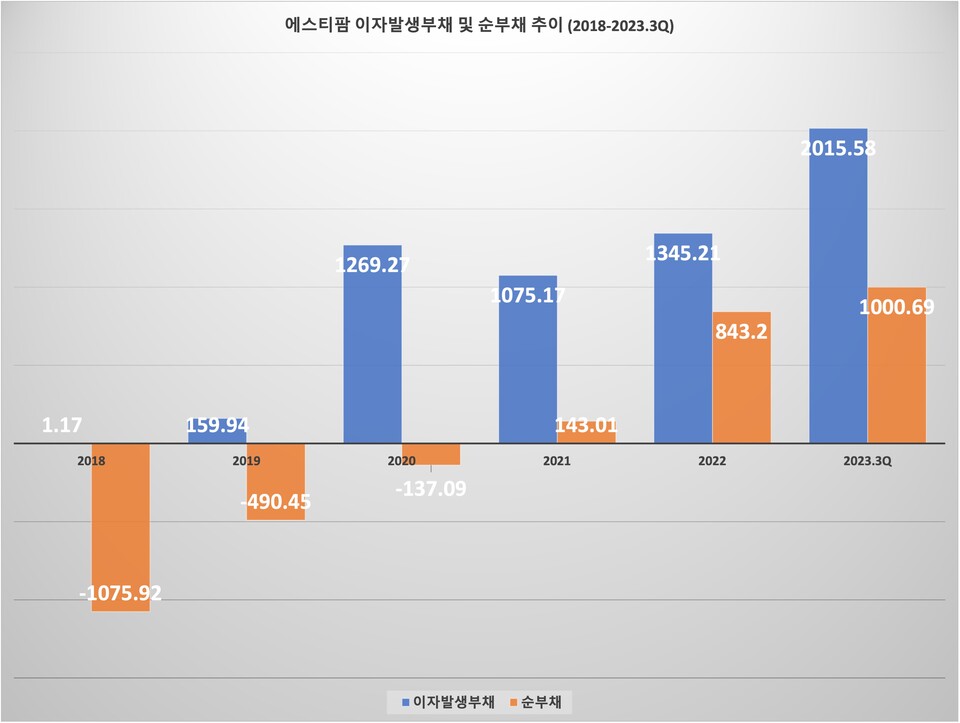

가령 이자발생부채의 경우 2018년 약 1.17억원으로 거의 전무했으나 2019년 약 159.95억원, 2020년 약 1269.27억원, 2021년 약 1075.17억원, 2022년 약 1345.21억원으로 꾸준히 늘더니 지난해 3분기 말 기준 약 2015.58억원까지 증가했다. 순부채(이자발생부채에서 단기매매금융자산, 당기손익인식(지정)금융자산, 단기금융상품, 단기매도가능금융자산, 단기만기보유금융자산, 현금및현금성자산을 차감한 것)도 2020년까지 마이너스를 유지해 외부 자본인 부채보다 현금을 더 많이 보유한 상태였다. 그러나 2021년이 되며 순부채가 약 143.01억원이 되더니 2022년 약 843.2억원, 2023년 3분기에는 약 1000.69억원으로 3년 만에 급증하는 모습을 나타냈다.

실제 에스티팜이 부담해야 할 금융비용 중 이자비용이 빠른 속도로 늘었다. 2018년 0원, 2019년 약 7887만원, 2020년 약 6억4458만원이었던 이자비용은 2021년이 되며 약 115억원으로 껑충 뛰었다. 2022년에 들어서며 부담한 이자비용만 약 148억5387만원이었다. 2021년 당시 흑자 전환했음에도 영업이익이 약 56억원으로 이는 당해 이자비용의 절반에 불과했다. 2022년에는 약 18억원의 영업이익 달성으로 이자보상배율 1.2로 1을 조금 넘겼다. 영업활동에서 번 돈으로 이자비용을 충당할 수 있었으나 넉넉지 않았다.

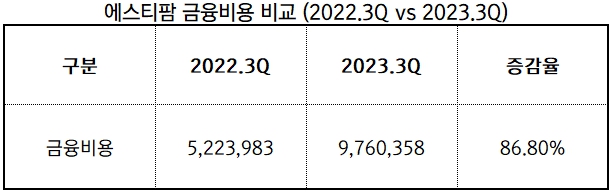

에스티팜의 작년 금융비용만 약 98억원이 발생했는데 이는 전년 동기 약 52억원에 비해 무려 86.8%나 증가한 셈이다. 그만큼 2023년에도 금융비용이 상당 수준 발생했을 것으로 추측해 볼 수 있다. 에스티팜이 올리고 원료 생산과 관련해 세계 1위의 자리를 선점하기 위해서는 우수한 기술력을 위한 연구개발 투자와 설비 증설을 통한 규모의 경제가 필요해 막대한 자금 투자는 필수적이다. 2018년 올리고 핵산 치료제 신공장 준공으로 글로벌 3위 수준의 올리고 생산 능력을 갖춘 후 2021년 제2 올리고동을 신축해 생산능력을 추가 확장하는 대규모 설비 투자 계획을 발표했으며 이는 2026년 증설 완료를 목표로 하고 있다. 이제 막 손실에서 이익으로 돌아선 입장에서 금융 비용 부담이 만만치 않을 수 있다는 점과 전반적인 안정성을 관리해야 한다는 점을 유의해야 할 것이다.

동아쏘시오그룹 핵심 계열사로 자리매김, 수익성 및 성장성 두 마리 토끼 다 잡나

![[단위: 백만원] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202403/324283_328114_1902.jpg)

2020년 이전만 해도 에스티팜은 만년 적자 상태였다. 그러나 2021년을 기점으로 큰 폭의 매출 성장은 물론 흑자 전환에도 성공했다. 2021년 매출액은 약 1656억원으로 전년 대비 33.5% 증가하고 영업이익 약 56억원, 순이익 약 34억원을 기록했다. 이듬해에는 매출액이 직전 사업연도 대비 50.5% 증가한 약 2493억원을 달성했으며 영업이익 약 178억원, 순이익 약 175억원에 이르렀다. 잠정 실적 발표에 따르면 2023년 매출액은 약 2841억원이었으며 영업이익 약334억원, 순이익 약 164억원이었다. 영업이익률로 보면 2023년 11.8%로 2022년 7.2%보다 4.6% 포인트 더 상승해 영업 실적이 한층 더 좋아졌음을 알 수 있다.

![[단위: 백만원] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202403/324283_328115_1902.jpg)

에스티팜의 매출액 중 가장 큰 부분을 차지하고 있는 것은 신약 API다. 특히나 수출 실적이 3년 새 급속도로 증가한 덕분에 호실적으로 이어질 수 있었다. 2020년 해당 부문에서의 수출은 약 588억원이었으며 2021년에는 약 1013억원으로 이보다 약 72.3% 증가했으며 2022년 약 1722억원으로 전년 대비 약 70%의 증가율을 보였다. 제네릭 API의 경우 내수 시장이 인도, 중국 등과 같은 저비용 국가에 의해 잠식되고 있으나 조영제 품목의 개발 등으로 차별화해 매출 확대에 박차를 가하고 있다. 신약 API 부문만큼은 아니지만 이 부문에서도 수출 성적이 매해 오르고 있는 것을 확인할 수 있다.

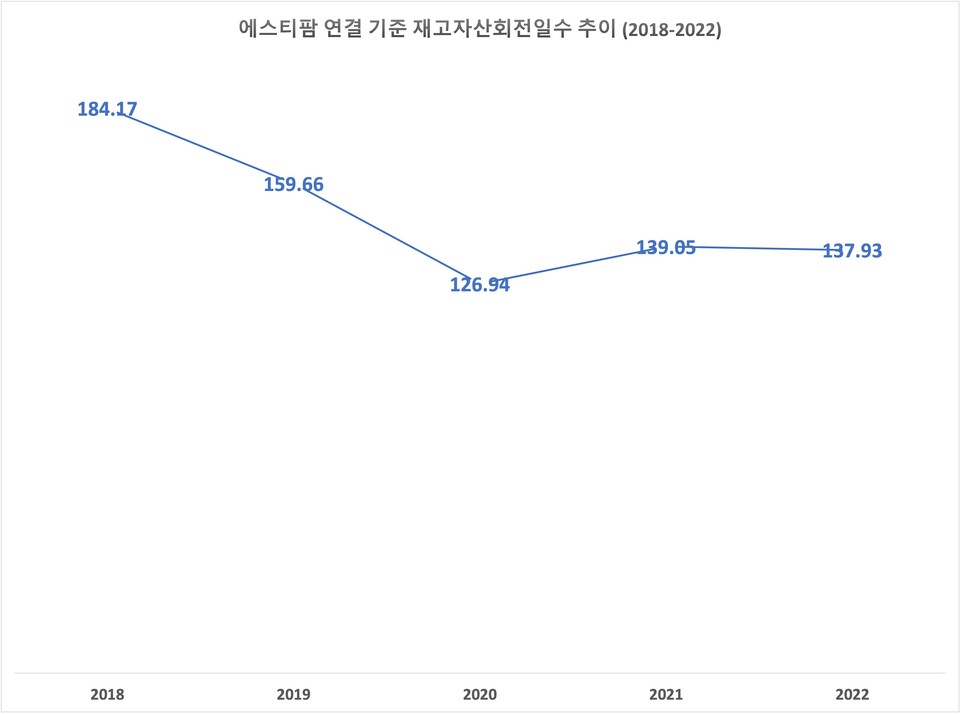

![[단위: 일, 회] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202403/324283_328117_1903.jpg)

에스티팜의 재고자산회전율(매출액/평균재고자산) 등 성장성 지표도 대단히 좋다. 이곳의 재고자산회전율은 2018년 1.98회, 2019년 2.29회, 2020년 2.88회, 2021년 2.62회, 2022년 2.65회로 전반적으로 증가하고 있기 때문이다. 재고자산이 매출로 이어지는 기간을 뜻하는 재고자산회전일수(365/재고자산회전율)도 그래프와 같이 짧아지고 있다. 재고자산회전일수는 2018년 약 184.17일이었으나 2019년 159.66일, 2020년 126.94일, 2021년 139.05일, 2022년 137.93일로 서서히 줄어드는 모양새로 재고자산이 회사에 쌓이지 않고 매출로 반영되는 기간이 단축되고 있다. 앞서 살펴본 영업이익, 순이익 등 수익성에 이어 재고자산회전율 등의 성장성까지 긍정적인 양상을 보이고 있다.

희귀 질환 위주로 개발되던 올리고 핵산 치료제가 만성 질환으로 그 개발 영역이 확대되면서 올리고 원료 수요가 증가하며 에스티팜의 실적이 개선되고 있다. 단 그 과정에서 막대한 자금을 투입하는 과정에서 이자발생부채 등이 급속도로 증가했고 금융 비용도 상당히 들 수밖에 없었다. 향후 경쟁사의 막대한 자금 투자 등과 경쟁해 에스티팜이 세계 1위 자리를 견고히 다지는 과정에서 안정성 지표의 관리에도 관심 가져야 할 수 있다. 에스티팜이 현재까지 이룬 수익성, 성장성 두 가지 지표에서의 가시적인 성과가 앞으로도 계속 훈풍을 탈 수 있을지 주목된다.

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_코스모신소재] NCM 생산으로 컴백 코스모신소재, 연구개발 투자 절실하지만 경쟁사보다 뒤처져..

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_2차전지_원익피앤이] 외형 성장에도 영업이익률 하락.. 수익성 방어 필요한 원익피앤이

- [진단_2차전지_엠플러스] 20년차 엠플러스, 연구개발비 투자 갈수록 소홀?

- [진단_2차전지_디이엔티] 유상증자 결정한 디이엔티, 올 6월 단기차입 의존도 110.4%

- [진단_2차전지_티에스아이] 불어난 차입금에 흑자 전환에도 이자보상배율 높지 않은 티에스아이

- [진단_2차전지] 사상 최대의 매출에도 적자 못 벗어난 디에이테크놀리지

- 굽네치킨 마케팅 작년 비용만 약 195억원, 치킨 가격도 수차례 올려...홍경호 회장 일가는 실적 상관없는 높은 배당 지급

- 남광토건, 2022년말 미청구공사 비율 20% 초과.. 잠재적 부실 위험 상승 직면

- 네네치킨, 광고선전비.. 매출액 대비 경쟁사 최고 수준...치킨가격 인상에 영향?

- [진단] 후성그룹의 비상장 계열사에서 발견된 내부거래...영업성적은 후성이 압도적인데 한국내화보다 한참 낮은 배당성향

- [진단] 한국주택금융공사, 부채비율 악화로 건전성 관리 차원 TF 구성, 전세반환보증 대위변제 규모 증가까지 겹쳐..

- [진단] 아쉬운 자금 운용 성적표 받아 든 신용보증기금… 기업은 어려워지는데 그 보증잔액만 72조원 넘어.. 리스크 관리 우선해야

- [치킨프랜차이즈_진단 장스푸드] 60계치킨 장스푸드와 그 특수관계 기업들의 높은 내부거래 비중과 오너일가에 배당금 지급까지..

- [치킨프랜차이즈_진단 지코바치킨] 지코바치킨 측 구민 대표 외 오너일가에 매년 상당한 비용 지급..왜?

- [치킨 프랜차이즈 진단_자담치킨] 폐점률 2020년 3.6%에서 2022년 9.3%로.. 가맹점 관리 직원 인력 부족 탓일까?

- [뉴스워커_진단] 삼천당제약의 특수관계 기업의 내부거래 여전.. 오너일가 등은 배당 수익까지...

- [뉴스워커_진단_제넥신] 수익성 개선도 아직인데 성장성마저 둔화?..이자 내기도 빠듯한데 연구개발과 신규시설투자에 큰돈 들이는 제넥신, 이대로 괜찮나

- [뉴스워커_진단_파미셀] 파미셀 김현수 대표 호실적에 5억원 이상 연봉 수령, 주주들은 주가 부진에 전전긍긍

- [진단_김동진 號 아이에이] 사업 부진에 다시 적자로.. 단기차입금 비중 다시 커져 이자 부담 증가..적극적 연구개발 투자 필요한 시점?

- [뉴스워커 진단_앤씨앤] 매출 상승에 재고자산 확보했지만..앤씨앤 만년 적자로 외부 자본 의존도 높아져 이자 부담까지

- [진단_농기계 ①TYM] 불리한 경제흐름 속 다가오는 농업의 다음 시대는?

- [더 자세한 진단] 피자알볼로 이재욱 대표의 또 다른 계열사, 피자 도우 공급으로 20억원 이상 매출 올려..