[뉴스워커_진단] 1973년 설립된 한국내화가 모태인 오늘날의 후성 그룹은 불소화합물과 기초 소재 생산업을 영위하는 후성과 내화물 생산업을 영위 중인 한국내화가 그 주축을 이루고 있다. 후성그룹의 비상장 계열사 몇 곳이 높은 내부거래를 통해 성장하고 있는데 그중 오너 경영인 등이 배당 수익을 취하고 있는 점도 발견됐다. 한편 상장 계열사 중 영업 이익률 등이 뒤떨어졌음에도 특수관계자 지분율 합계액이 더 높은 한국내화가 후성보다 배당 성향이 지나치게 높고 오너 경영인에 대한 급여 지급에서도 서로 차이를 보이고 있다.

김근수 회장 일가 지분율 높은 비상장 계열사의 높은 내부거래 비중

![후성그룹 지배구조, [단위: %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308224_2937.jpg)

후성그룹은 후성, 한국내화 및 퍼스텍 세 곳의 상장사와 23곳의 비상장사로 구성돼 있다. 그중 핵심 계열사인 후성의 최대주주는 김용민 부회장(22.29%)이며 2대 주주는 김근수 회장(12.36%)이며 그 뒤를 이어 후성홀딩스 6.68%, 일광이앤씨 4.39%씩 보유 중이다. 그룹 내 지주사인 후성홀딩스는 한국내화의 지분도 15.94%를 소유하고 있다. 그런 후성홀딩스의 주주는 김 회장(79.98%), 김 부회장(9.41%) 등이다. 이외 주요 비상장 계열사로 일광이앤씨, 유콘시스템 등이 있다.

![[단위: 천원, %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308226_2938.jpg)

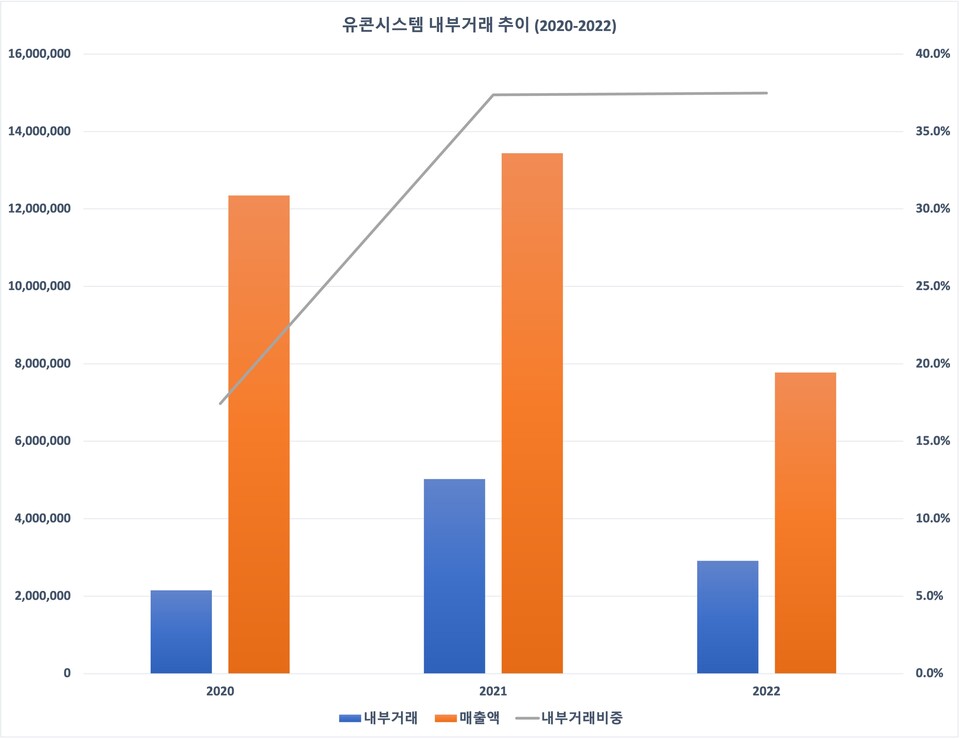

유콘시스템은 원격통제시스템 설계, 제작, 판매 및 연구개발업을 주요 사업목적으로 하는 곳으로 2001년 설립됐다. 이곳은 지분율 44%로 유의적 영향력을 미치는 퍼스텍과의 매출의 총매출 대비 비중이 점차 높아졌다. 그 수준은 2020년 17.4%에서 2021년 37.4%, 2022년 37.5%가 됐다. 김 회장 28%, 김 부회장 14%씩 보유 중으로 오너 일가가 직접 소유한 지분율이 42%로 낮지 않은 유콘시스템의 높은 내부거래 의존도가 눈에 띈다.

![[단위: 천원] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308227_2939.jpg)

![[단위: 천원] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308228_2939.jpg)

실질적 지주사인 후성은 1983년 설립됐으며 2007년 투자자산을 제외한 사업 전체를 후성에게 양도했으며 지난해 하반기 유무기 화합물 등의 산업용 기초 소재 상품 및 식자재 원물 등의 도소매 사업 부문을 인적분할 했다.

후성홀딩스는 2020년 약 398억원의 상품 매출과 약 8억원의 임대 매출, 약 67억원의 기타 매출을 통해 내부거래 비중이 32.6%에 달했다. 2021년에는 상품 매출 약 577억원, 임대 매출 약 7억원, 기타 매출 약 77억원으로 내부거래 비중은 30.8%였다.

후성홀딩스는 지난 3년 간 꾸준히 배당을 실시했는데 배당총액의 대부분이 최대주주인 김 회장(79.98%)에 돌아갔다. 가령 2020, 2021년 각각 약 8억원, 2022년 약 7억원 이상이 지급돼 3년 합계액만 총 약 23억원 이상이었다. 상당한 내부거래를 바탕으로 한 배당 수익이 오너 일가에 돌아간 것이다.

<후성코퍼레이션, 일광이앤씨 내부거래액 총매출액 대비 비중 (2022)>

![[후성코퍼레이션, 일광이앤씨 내부거래액 총매출액 대비 비중 (2022)] / [단위: 천원, %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308230_2940.jpg)

이외에도 후성코퍼레이션, 일광이앤씨의 일감 몰아주기도 발견됐다. 2022년 후성홀딩스로부터 인적분할된 후성코퍼레이션은 9월부터 12월까지 4개월 간 후성, 후성정공, 한국내화 등과 약 145억원의 내부거래를 했다.

이는 총매출액 대비 21.9% 정도였다. 한국내화의 자회사인 일광이앤씨의 내부거래 비중은 2020, 2021년 약 10%에 머물렀으나 지난해 들어 32.4%로 급증했다. 이처럼 후성그룹 내 몇 곳이 계열사의 도움을 받아 외형 성장을 해온 것으로 확인됐다.

후성과 한국내화의 비교되는 배당성향과 오너 경영인의 급여액 차이

![후성그룹 상장 계열사의 특수관계자 및 소액주주 지분율 차이 (2023년 6월 말 기준) / [단위: %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308231_2940.jpg)

후성, 한국내화, 퍼스텍은 후성그룹 중 상장 계열사다. 특수관계자 지분율 합계액은 후성 47.62%, 퍼스텍 44.87%, 한국내화 62.12%이며 소액주주의 지분율은 후성 43.91%, 퍼스텍 52.25%, 한국내화 23.94%다. 세 곳의 상장사 중 한국내화가 김근수 회장 등 오너 일가 및 계열사 등 특수관계자의 지분율 합계액이 가장 높으며 소액주주 지분율은 제일 낮았다.

![[단위: %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308232_2941.jpg)

세 곳의 영업 성과를 서로 비교해 봤을 때 후성이 압도적이다. 영업이익률(영업이익/매출액)의 경우 후성이 2020년 1.1%에서 2021년 15.2%, 2022년 17.3%을 기록한 반면 같은 기간 한국내화는 2.5%, 3.2%, 2.9%, 퍼스텍은 3%, 3.2%, 1.9%에 머물렀기 때문이다. 총 자산 규모에서도 올해 상반기 기준 후성이 약 9015억원으로 퍼스텍 약 2839억원, 한국내화 약 3478억원으로 확고한 차이가 드러난다.

![한국내화 및 후성의 배당 성향 비교 (2020-2022) / [단위: %] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308233_2941.jpg)

기업이 영업활동을 통해 발생한 이익을 주주에게 배분하는 방법으로 대표적인 것이 배당이다. 그러나 세 곳의 상장사 중 영업이익률이 특히 뛰어났던 후성의 배당 성향은 한국내화와 대조적이다.

한국내화의 배당성향이 2020년 53%, 2012년 21.8%, 2022년 197.2%였던 것과 달리 후성은 2020년 0%, 2021년 6.2%, 2022년 1.9%로 대단히 저조하기 때문이다. 특수관계자의 지분율 합계가 세 곳 중 가장 높은 한국내화가 영업이익률이 후성에 뒤쳐졌지만 배당 성향만큼은 크게 앞서고 있다.

![후성 김근수 회장 및 김용민 부회장 급여, 상여 추이 (2020-202) / [단위: 백만원] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308234_2942.jpg)

후성과 한국내화에서 김근수 회장 및 김용민 부회장에 지급한 급여, 상여에서도 차이가 나타난다. 후성에서 김 회장은 사내이사로 등재돼 있는데 2020년부터 2022년까지 지급된 급여액은 매해 약 4억원 후반이었으며 상여도 대략 1억원 전후였다. 김 부회장의 급여도 동기간 약 4억원대였으며 상여 역시 1억원 전후로 비슷했다.

![한국내화 김근수 회장 및 김용민 부회장 급여, 상여 추이 (2020-2022) / [단위: 백만원] 자료출처: 금융감독원](https://cdn.newsworker.co.kr/news/photo/202311/307270_308235_2942.jpg)

한국내화는 미등기 임원인 김 회장에게 후성에서의 급여보다 약 3배가량 더 지급해 왔다. 2020년부터 매해 김 회장의 급여는 무려 14억원을 넘어섰다. 영업 성적이 후성보다 상대적으로 더 낮은 한국내화가 미등기 임원인 김 회장에게 더 큰 급여를 지급하고 있는 셈이다. 김 부회장은 2021년부터 5억원 이상 개인 보수를 받기 시작했는데 2022년이 되자 전년 대비 급여 인상률에서 후성과 한국내화에서 큰 차이가 벌어졌다. 급여 인상률이 후성은 14.9%였으나 한국내화는 32.4%였다.

후성 그룹은 오너 일가의 지분 관계가 얽힌 비상장 계열사 등의 내부거래가 심화할 수록 또다른 문제를 야기할 수 있다.

한편 영업 성과 등이 후성 등보다 더 낮지만 특수관계자 지분율 합계가 더 큰 한국내화의 배당 성향이 과도하게 높거나 급여 지급액도 몇 배의 차이를 나타내고 있다. 이러한 의사 결정이 가능할 수 있었던 배경에 오너 경영인의 영향력을 완벽히 배제하기에 어려울 수 있을 것이다.

- [진단] 삼성카드, 수익성 저하 야기하는 신용판매 확대에 신사업 발굴 절실...경쟁사 현대카드는 유동성 강화, 삼성카드는 하락...주의 필요해

- [뉴스워커_진단] 삼성생명, 새로 도입된 지급여력비율, 업계 평균보다 저조, 초회보험료 등에서도 경쟁사에 밀려..

- [뉴스워커_진단] 삼성전기, 삼성전자 외 다양한 주요 고객사 확보로 성장 발판 마련해야

- [진단_에코프로비엠] 실적 부진 가능 커진 에코프로비엠, 1조원 넘는 단기차입금에 비용 부담 가중?

- [진단_코스모신소재] NCM 생산으로 컴백 코스모신소재, 연구개발 투자 절실하지만 경쟁사보다 뒤처져..

- [신간안내] 'ESG 컨설팅' 출간...기업의 사회적 책임 필수요소로 자리 잡아

- [진단] 한국주택금융공사, 부채비율 악화로 건전성 관리 차원 TF 구성, 전세반환보증 대위변제 규모 증가까지 겹쳐..

- [진단] 아쉬운 자금 운용 성적표 받아 든 신용보증기금… 기업은 어려워지는데 그 보증잔액만 72조원 넘어.. 리스크 관리 우선해야

- [뉴스워커_진단] 에스티팜 김경진 대표, ‘올리고’로 도약 발판 마련했지만... 늘어난 금융 부담은 해결 과제..