[ㄴㅅㅇㅋ_진단] 임플란트, 치과 장비 및 재료 등을 판매하는 오스템임플란트는 2014년 최규옥 회장 및 두 명의 임원의 횡령, 배임 사건(기각 판결)에 이어 재무부 팀장의 1880억원의 횡령 사건으로 곤혹을 치르며 위기를 맞이했다. 잠재적 오너리스크 논란으로 바라보는 시선도 있는 가운데 62.2%의 소액주주들의 놀란 가슴을 달래기 위해 차등 배당을 실시하며 책임 경영 강화의 노력을 보였다. 그러나 차등 배당 전에는 주당 630원의 배당을 한 것에 비해 절반에 가까운 300원으로 줄이며 그 효과가 미미할 것이란 지적도 있었다. 또한 이번 횡령 건에 대한 대손상각비가 자기 자본의 절반 이상을 차지할 수준이어서 재무 구조의 안정성에 대한 우려의 시선도 쉽게 넘길 수만은 없을 수 있다.

• 연이은 악재에 주주 환원 정책 일환으로 차등 배당, 효과 있을까?

2017년에서 5년 동안 연결기준 실적 추이만은 오스템임플란트의 강점을 드러내고 있다. 매출 증가뿐만 아니라 영업이익, 순이익도 2019년 한 차례 적자인 점을 제외하면 굉장히 양호하기 때문이다. 2019년만 해도 영업이익률은 10% 이내였으나 2020년에는 15.5%로 전년 대비 두 배 이상 상승했다. 2014년부터 최대주주이자 당시 경영 일선에 나선 최규옥 회장의 횡령 혐의로 오너리스크를 겪었지만 실적만큼은 우수했다. 2021년 영업이익률이 17.38%로 계속해서 증가했으나 올해 1월 자금 관리 직원의 횡령이 또다시 터지며 기각 판결을 받으며 최 회장 횡령 등의 혐의의 기각 판결로 겨우 잠재운 악재는 이어졌다.

-

이영규 號 신흥, 오너일가 소유 계열사와 신흥 내부거래 의존도 증가세...오너 경영 체제 허점 더 드러낼까?

- 오너 일가 기업의 상당한 내부 거래.. 현금보유액 넘쳐도 연구개발투자는 ‘확 줄어’..왜?

- 휴온스그룹 내 계열사 간 내부거래 해결은 아직 미완성…오너 3세까지 임원 시킨 휴온스글로벌, 전문 경영인 체제 독립성 지킬 수 있을까?

- 내부거래 없인 30% 매출 빠지는 녹십자엠에스, 부진한 영업성과에 차입금 조달로 자금 융통…재무구조 악화 우려

- 후한 배당 정책 수혜자는 결국 특수관계인 피제이전자,…연구개발 늘려 기업가치 올려야 할 때

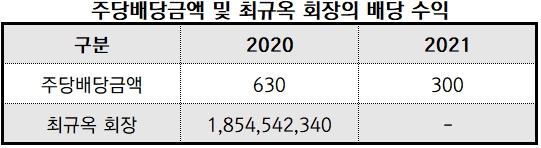

배당을 실시하지 않던 오스템임플란트는 2020년 실적 호조를 맞이해 주당 630원으로 배당을 실시했다. 덕분에 21.63%의 지분율로 최대주주였던 최규옥 회장은 당시 18억5454만원의 배당수익을 실현할 수 있었다. 2022년 악재가 터지자 돌연 최 회장의 지분을 제외한 나머지 주식에 대한 차등 배당을 실시해 책임 경영에 대한 의지를 드러냈다. 사상 초유의 횡령 사건에 주주들의 손해가 막대해진 것에 대한 일종의 환원 정책에 해당했다.

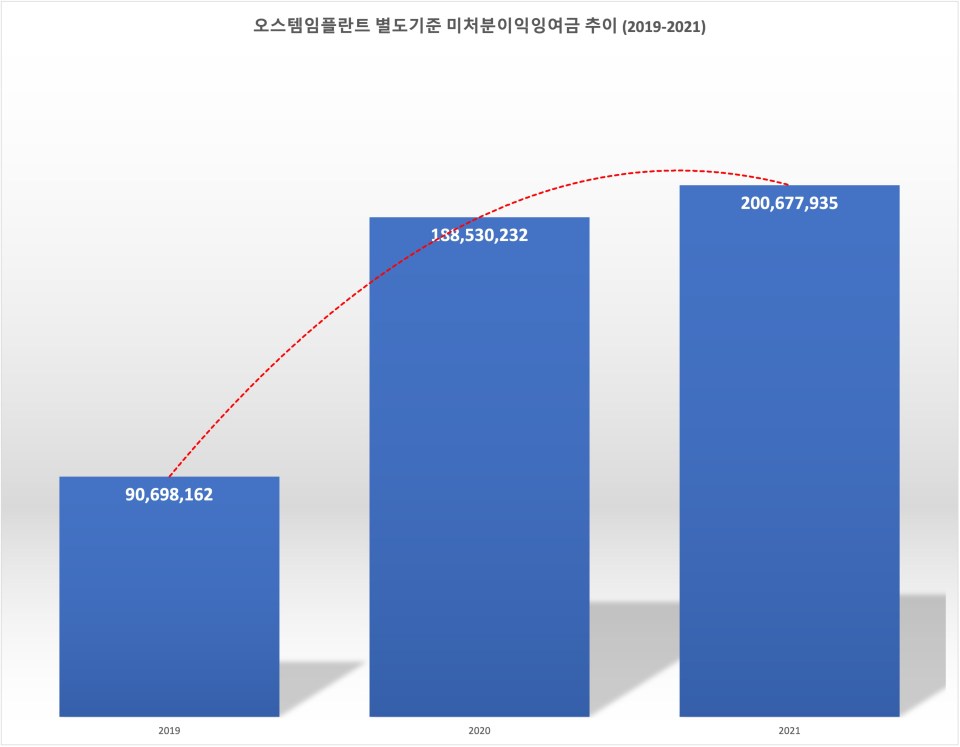

2021년 당기 수익성은 2020년보다 높았으나 주당 배당금이 300원으로 책정된 것에 대해 주주 환원 정책의 실질적인 효과에 궁금증을 자아냈다. 2019년 미처분 이익잉여금은 907억원으로 2020년보다 107.9% 증가했다. 2021년에도 실적은 끊임없이 올라 미처분 이익잉여금은 2007억원까지 쌓였다. 2021년 긍정적인 흐름을 나타낸 수익성과 충분한 미처분 이익잉여금 누적에도 주당 배당금을 줄이면서 그 효과가 미미할 것이란 의문도 제기할 만하다.

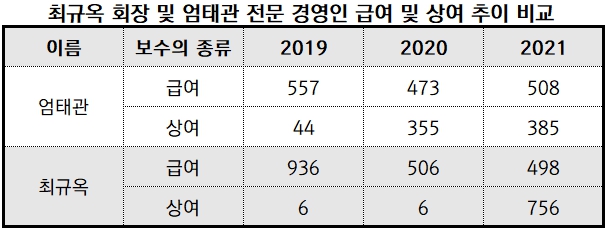

공교롭게 배당이 줄어든 2021년, 2020년 실적을 기반으로 지급된 상여금은 7억5천만원 늘어난 것으로 확인됐다. 2019년을 기점으로 엄태관 대표를 내세운 전문 경영 체제로 돌입했다. 당해 엄 대표가 경영을 맡았지만 약 1.7배 더 높은 급여가 최 회장에 돌아갔다. 이듬해부터 최 회장의 급여 수령액은 점차 줄었으나 2021년 전년 대비 약 125배 이상 급작스럽게 상여 지급액을 늘린 것이 눈에 띄었다. 탄탄한 실적에도 주당 배당금을 줄이며 차등 배당을 결정한 것과는 상반되는 양상이다.

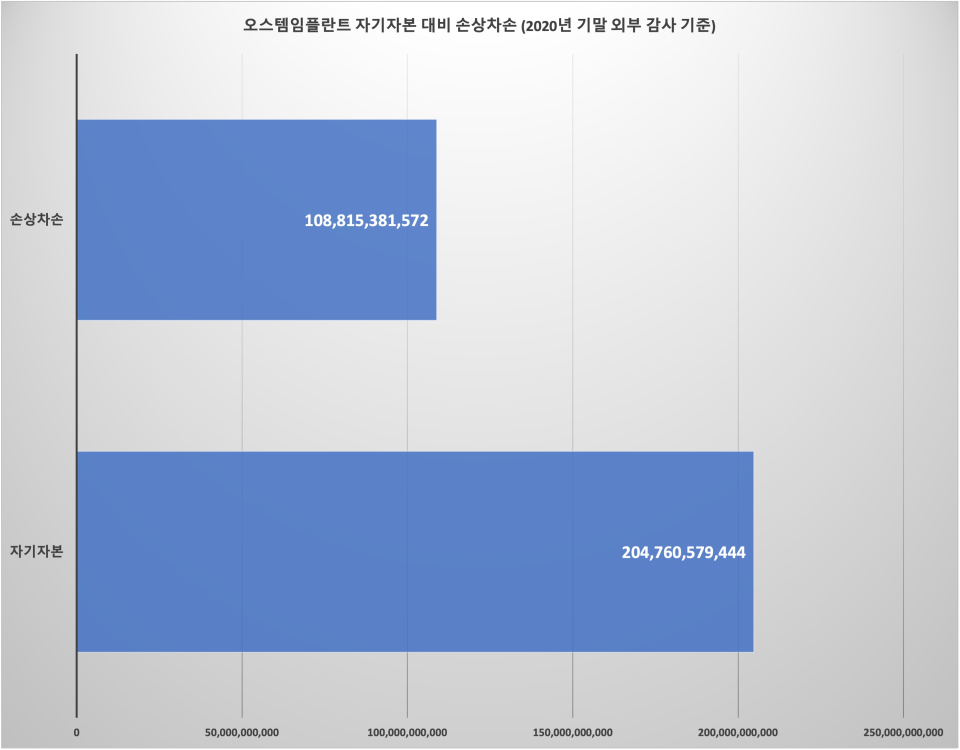

• 미수금 대손상각비 규모만 자기 자본 대비 53.1%.. 재무 구조 흔들릴까?

지난 3월 21일, 위법 행위 미수금에 대한 대손 상각비 공시에 따르면 2020년 말 외부 감사 기준 자기 자본 2048억원 대비 1088억원의 손상 차손이 발생했다. 그 비중만 53.1%였다. 재무부 팀장이 횡령한 금액만 1880억원으로 2020년 말 외부 감사 기준 자기 자본 중 91.8%다. 이로 인해 대외적으로 재무 구조의 안정성과 유동성에 관한 걱정을 자아냈다.

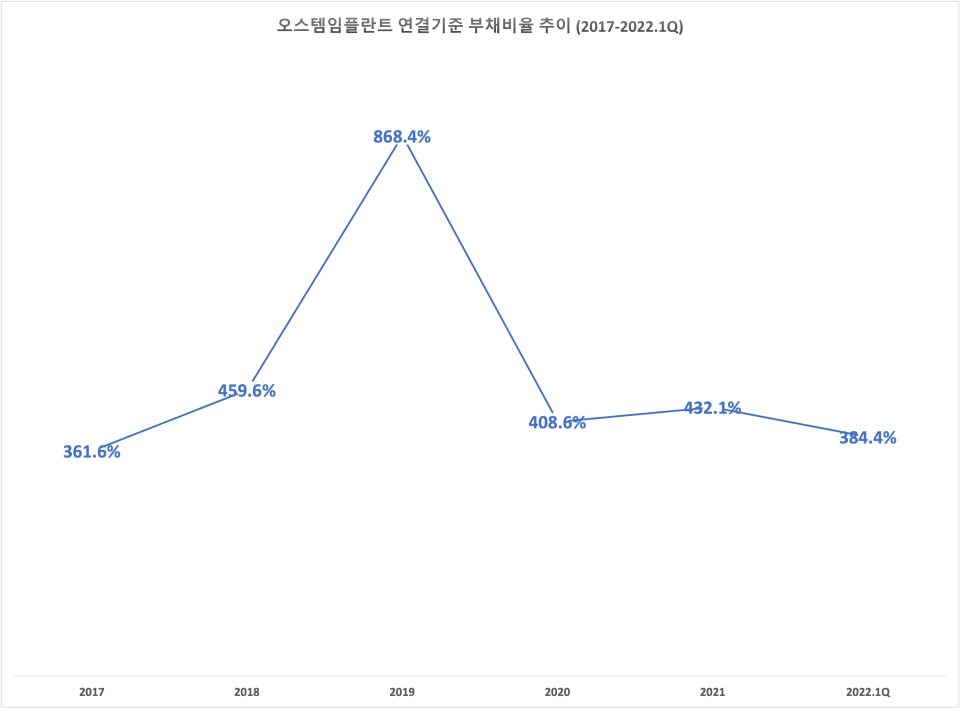

오스템임플란트의 부채비율은 2017년 361.6%를 시작으로 2019년까지 868.4%까지 치솟았다. 다음 해 400%대로 떨어지며 2022년 1분기 말 384.4%까지 낮아졌으나 자본총계에 비해 부채총계의 규모가 더 커 재무 구조가 안정적이라고 보기에 어렵다.

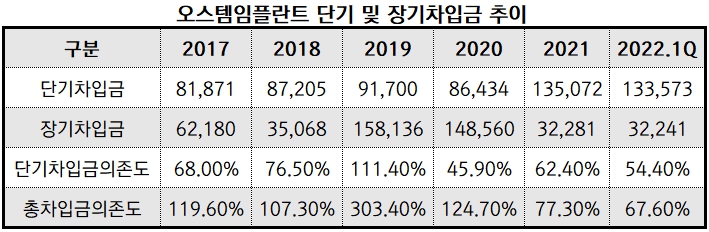

1년 내 갚아야 할 차입금의 규모는 늘어나고 있다. 가령 2017년 단기차입금은 약 819억원이었으나 5년 후인 2021년 약 1351억원으로 65% 증가했다. 다행히 양호한 실적 덕분에 자본총계가 늘어나며 단기차입금 의존도는 줄어들었다. 하지만 횡령 등과 관련된 비용만 자기 자본의 막대한 비중을 차지하는 상황 속에서 이러한 차입금 의존도는 재무 구조의 안정성을 확신하기에 부족한 면이 있다.

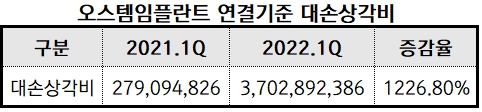

실제 오스템임플란트는 올 1분기 대손상각비만 무려 37억원 이상으로 견고한 실적을 갉아먹는 요인 중 하나로 작용하기도 했다. 지난해 1분기 대략 2억7910만원을 기록한 것에 비해 1226.8%나 증가한 수치로 사측에는 큰 타격을 입히기에 충분했다.

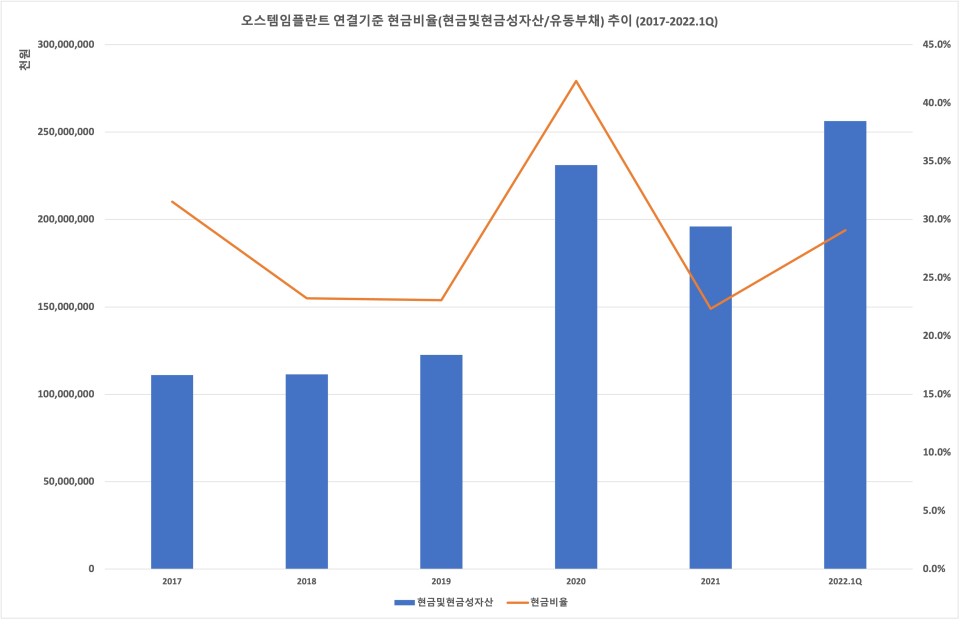

유동부채 대비 현금및현금성자산의 비중은 2020년 41.9%로 상당히 뛰어난 유동성을 자랑했다. 그러나 2021년 다른 해에 비해 급격한 현금의 감소와 유동부채의 증가가 동시에 일어나며 현금 비율은 22.3%로 19.5% 포인트 낮아졌다. 2022년 1분기에도 성공적인 영업 성과를 이어가며 현금이 늘어나며 29.1%로현금 비율(현금및현금성자산/유동부채)이 상승했지만 횡령 금액의 회수 가능 여부로 인해 오스템임플란트의 유동성의 위기를 완전히 불식시키기는 확신할 수 없다.

상장 폐지의 위기를 겨우 모면했으나 든든한 실적을 내고 있음에도 오스템임플란트의 주가는 회복의 가닥을 잡지 못하고 있다. 이는 곧 대, 내외적인 이슈로 인해 잃어버린 신뢰를 얻지 못하고 있다고 볼 수 있는 대목이기도 하다. 악재를 잠재울 만한 실적에도 불구 전문 경영인 체제 전환과 차등 배당 정책 등만 가지고는 주주들의 신뢰를 구축하기에 제한적일 수도 있다.

- [뉴스워커_진단] 이영규 號 신흥, 오너일가 소유 계열사와 신흥 내부거래 의존도 증가세...오너 경영 체제 허점 더 드러낼까?

- [뉴스워커_진단_에스디바이오센서] 오너 일가 기업의 상당한 내부 거래.. 현금보유액 넘쳐도 연구개발투자는 ‘확 줄어’..왜?

- [ㄴㅅㅇㅋ_진단] 휴온스그룹 내 계열사 간 내부거래 해결은 아직 미완성…오너 3세까지 임원 시킨 휴온스글로벌, 전문 경영인 체제 독립성 지킬 수 있을까?

- [ㄴㅅㅇㅋ_진단] 내부거래 없인 30% 매출 빠지는 녹십자엠에스, 부진한 영업성과에 차입금 조달로 자금 융통…재무구조 악화 우려

- [뉴스워커_진단] 후한 배당 정책 수혜자는 결국 특수관계인 피제이전자,…연구개발 늘려 기업가치 올려야 할 때