[ㄴㅅㅇㅋ_진단_에스디바이오센서] 에스디바이오센서(이효근 대표)는 에스디의 바이오센서 사업 부문의 2010년 인적 분할로 설립됐다. 분자 진단, 면역 화학 진단 등에 주력하고 있으며 2021년 7월 상장됐다. 코로나 수혜를 톡톡히 입으며 크게 관심을 모은 바 있다. 내부적으로 들여다봤을 때 바이오노트, 에임 등 오너 일가와 관련된 회사들 간에 매출 및 매입 거래가 상당했다. 더불어 막대한 실적을 내며 현금은 날로 쌓이고 있지만 정작 헬스케어 산업에서의 경쟁력 확보를 위한 연구 개발의 투자는 매출에 비해 되레 줄고 있다.

• 오너 일가 관련 회사끼리 다분한 매출 및 매입 거래에 오너리스크 상승?

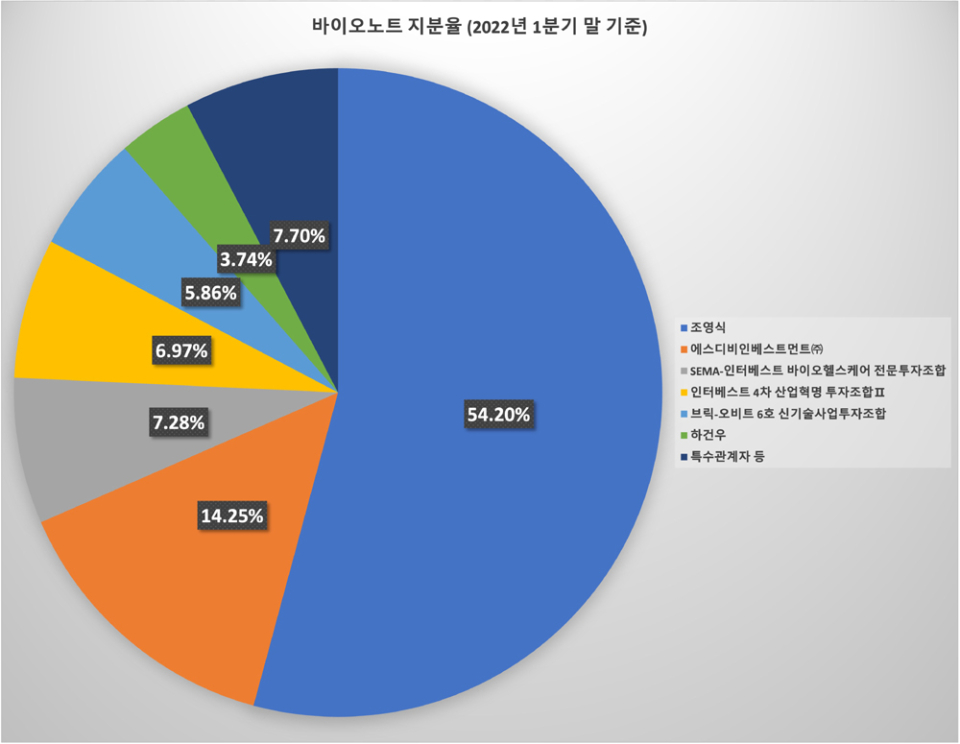

에스디바이오센서의 주요 주주인 바이오노트는 조영식 회장 지분율이 54.2%인 곳이며 조 회장이 100% 소유한 에스디인베스트먼트가 14.25%로 2대 주주로 이름을 올리고 있다. 즉 바이오노트는 오너 일가의 지배력이 높아 크게 영향을 받을 수밖에 없다. 이러한 바이오노트의 특수관계 기업과의 거래는 갈수록 심화되고 있다.

-

이영규 號 신흥, 오너일가 소유 계열사와 신흥 내부거래 의존도 증가세...오너 경영 체제 허점 더 드러낼까?

- 막대한 횡령 등으로 재무 구조까지 위협 당한 오스템임플란트, 차등 배당 실시에도 신뢰 회복은 아직인가?

- 휴온스그룹 내 계열사 간 내부거래 해결은 아직 미완성…오너 3세까지 임원 시킨 휴온스글로벌, 전문 경영인 체제 독립성 지킬 수 있을까?

- 내부거래 없인 30% 매출 빠지는 녹십자엠에스, 부진한 영업성과에 차입금 조달로 자금 융통…재무구조 악화 우려

- 후한 배당 정책 수혜자는 결국 특수관계인 피제이전자,…연구개발 늘려 기업가치 올려야 할 때

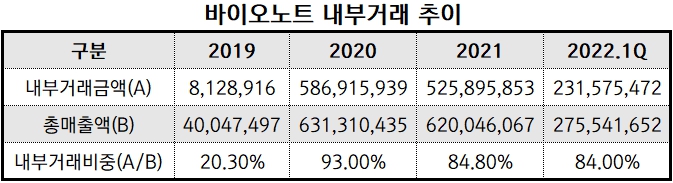

바이오노트의 사업보고서 등에 따르면 별도 기준 내부 거래 비중은 2019년 20.3%였으나 2020년 93%로 무려 1년 만에 72.7% 포인트나 급증했다. 2019년 관계 기업인 에스디바이오센서를 중심으로 한 내부 거래는 약 81억원에 그쳤으나 이듬해 약 5869억원으로 전년 대비 38.5% 증가한 셈이다. 특수 관계인 기업 간의 거래 비중이 절대적인 상황이다. 2021년과 2022년 1분기 내부 거래 비중은 각각 84.8%, 84%로 줄었지만 매출 대부분이 여전히 특수 관계에 놓인 기업을 대상으로 하고 있다. 내부 거래 의존도가 높았던 2020년과 2021년에는 배당까지 지급했는데 바이오노트의 총지분의 70% 이상이 특수관계자가 소유하고 있다는 점에서 오너리스크 관련해 아쉬운 대목이다.

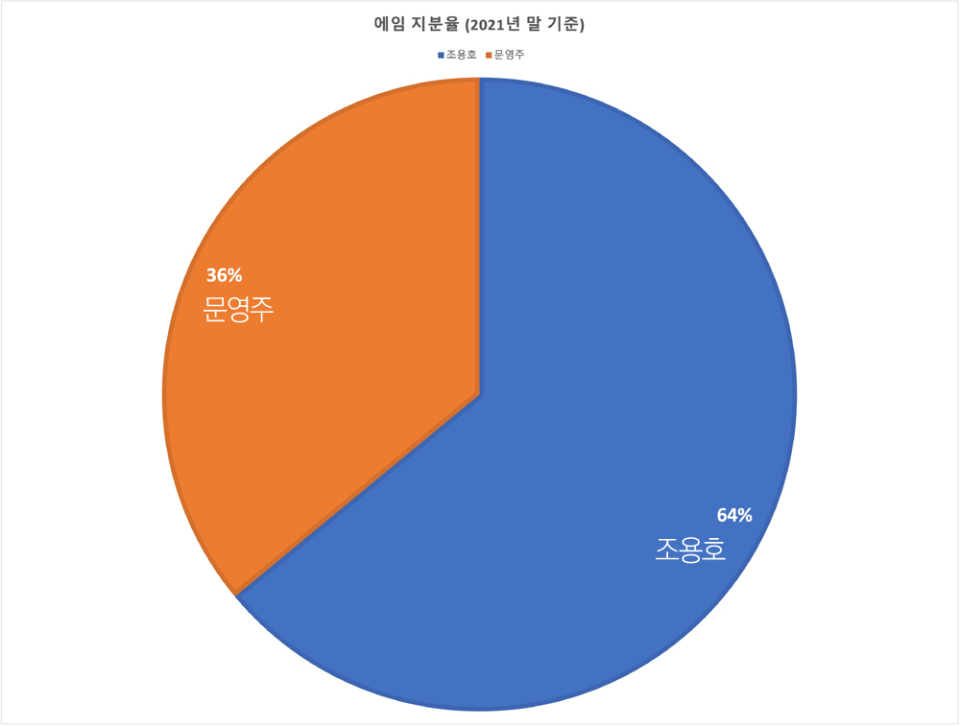

에스디바이오센서의 지배주주 및 그 특수관계자가 회사를 지배하고 있어 에임을 기타 특수관계자로 분류한다. 에임의 주요 주주는 조 회장의 친인척으로 알려진 조용호 대표 본인(64%)과 문영주 씨(36%)다. 2021년 에임의 감사보고서에서는 2011년 설립됐으며 주 사업 목적은 연구용 시약, 연구용 소모품 제조 및 판매업으로 설명하고 있다.

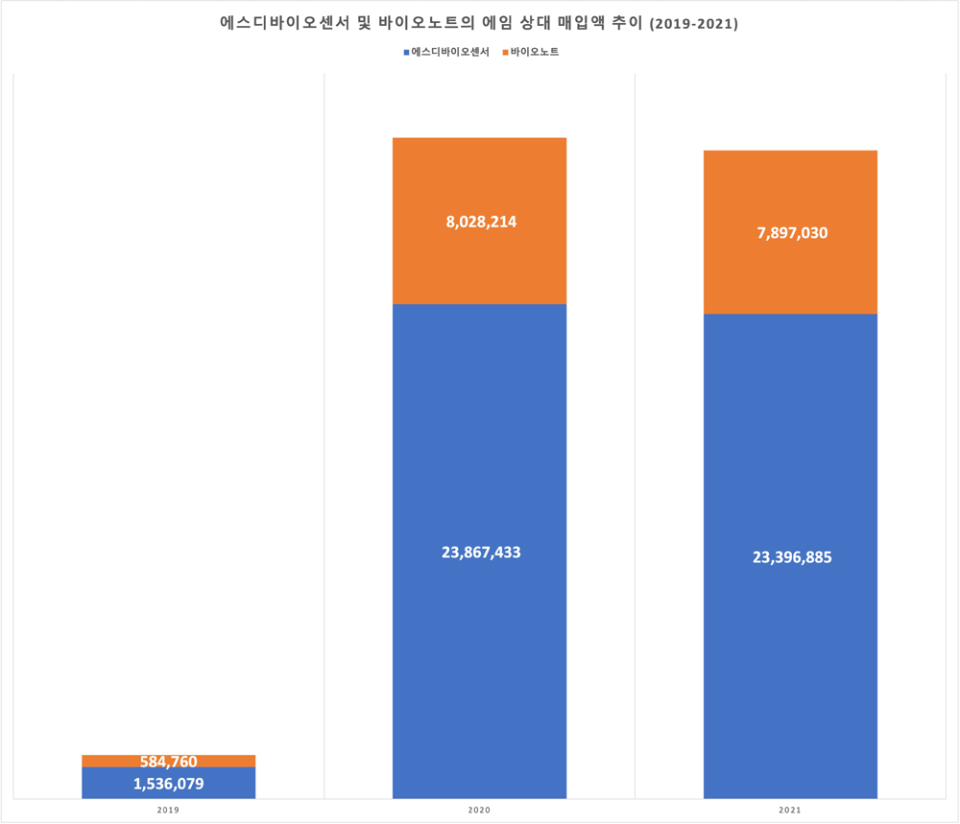

에스디바이오센서의 경우 에임으로부터 2019년 약 15억원의 매입을 했으나 다음 해 14배 이상 증가한 239억원을 매입했다. 2021년에도 이와 비슷한 수준인 약 234억원을 매입했으나 2022년 1분기에는 약 339억원을 매입한 것으로 나타나 눈길을 끌었다. 바이오노트 역시 에임에게 매입한 규모가 2020년부터 갑작스레 늘어났다. 2019년 매입액은 6억원 이하였으나 2020년, 2021년 각각 약 80억원, 79억원을 매입해 온 것으로 확인됐다. 조영식 회장 및 친인척의 회사들이 서로 빈번히 내부 거래를 하고 실적을 낸 뒤 배당을 받는 등의 행보는 오너리스크의 시발점이 될 수 있으므로 주의가 요구된다.

• 코로나 수혜로 실적 껑충.. 풍족한 현금 보유에도 연구개발 투자는 줄여

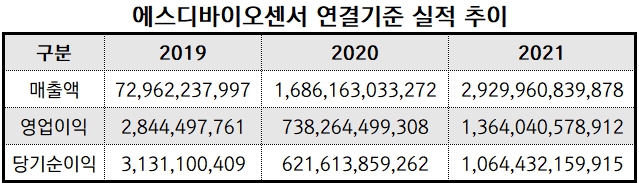

주요 제품으로 면역 화학 진단, 분자 진단, 자가 혈당 측정 등을 가지고 있는 에스디바이오센서는 코로나 수혜를 크게 입어 실적은 눈에 띄게 늘어날 수 있었다. 가령 2019년 매출액 약 730억원, 영업이익 28억원으로 영업이익률은 3.9%로 한 자릿수였다. 본격적인 팬데믹으로 전 세계가 강타 당한 2020년에는 매출 규모가 전년보다 2211%나 껑충 뛰며 자연스레 영업이익도 7383억원을 달성해 영업이익률이 43.8%로 1년 새 39.9% 포인트 급격히 상승했다. 코로나가 장기화되자 2021년에도 매출, 영업이익 등의 증가세는 멈추지 않았고 영업이익률은 46.6%까지 올랐다.

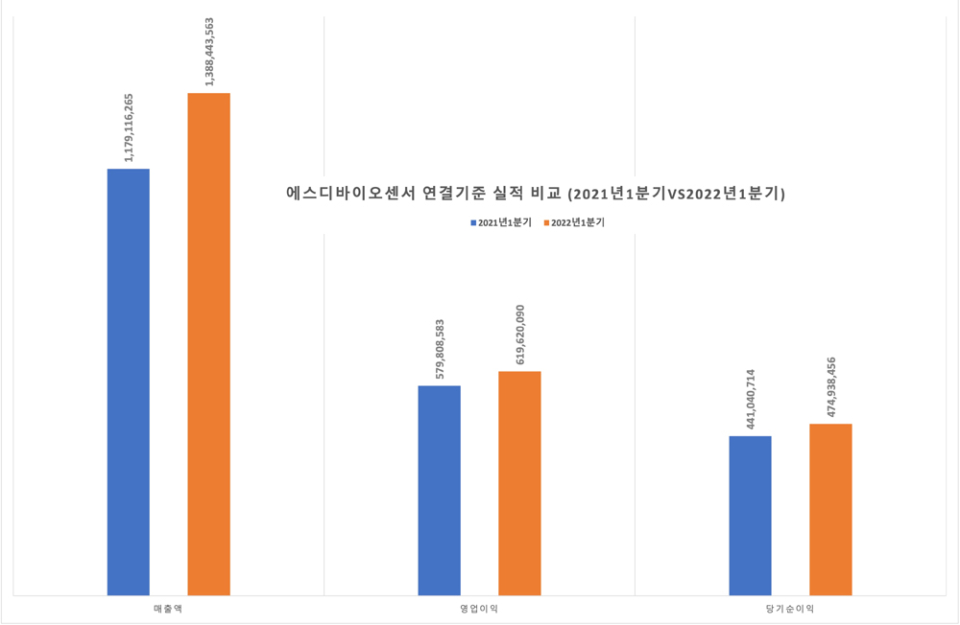

이전에 비해 코로나가 잠잠해졌지만 여전히 완전히 종식되지 않은 올해도 코로나 자가 키트의 수요로 인해 제품 매출이 직전 사업연도 1분기보다 17.8% 증가할 수 있었다. 영업이익과 순이익도 동기간 각각 6.9%, 7.7%씩 상승하는 등 아직까지는 코로나 덕분에 실적에서 만큼은 호재를 알리고 있다.

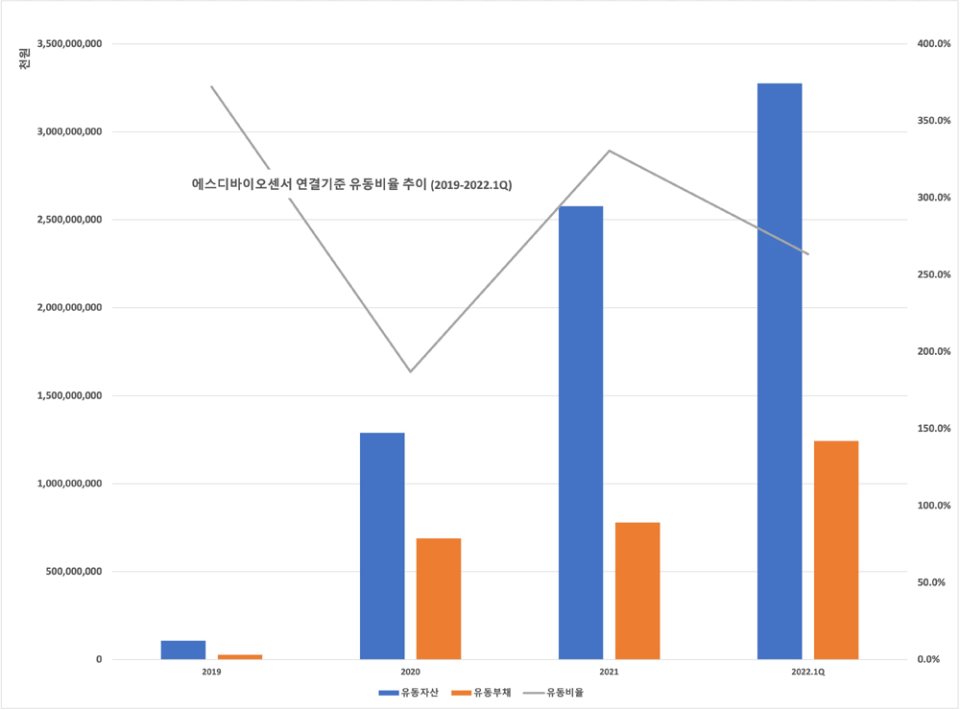

실적이 우수해 현금및현금성자산이 누적돼 유동 자산의 규모는 해를 거듭할수록 커졌다. 코로나가 유행하기 직전인 2019년 유동 자산은 1076억원이었지만 2020년에 들어서자마자 11배 가까이 증가했다. 다만 매입 채무 등을 비롯한 유동 부채도 함께 늘자 유동 비율이 기존 372.1%에서 187%로 떨어졌다. 2021년에도 어김없이 호실적을 내며 뛰어난 현금 흐름 양상에 유동 비율은 330.6%로 곧장 회복했다. 올 1분기 말 현금및현금성자산만 1조1636억원을 기록해 유동 자산만 3조원을 넘어섰다. 이처럼 풍부한 현금을 보유하고 있지만 급작스레 연구 개발 투자비율을 줄였다.

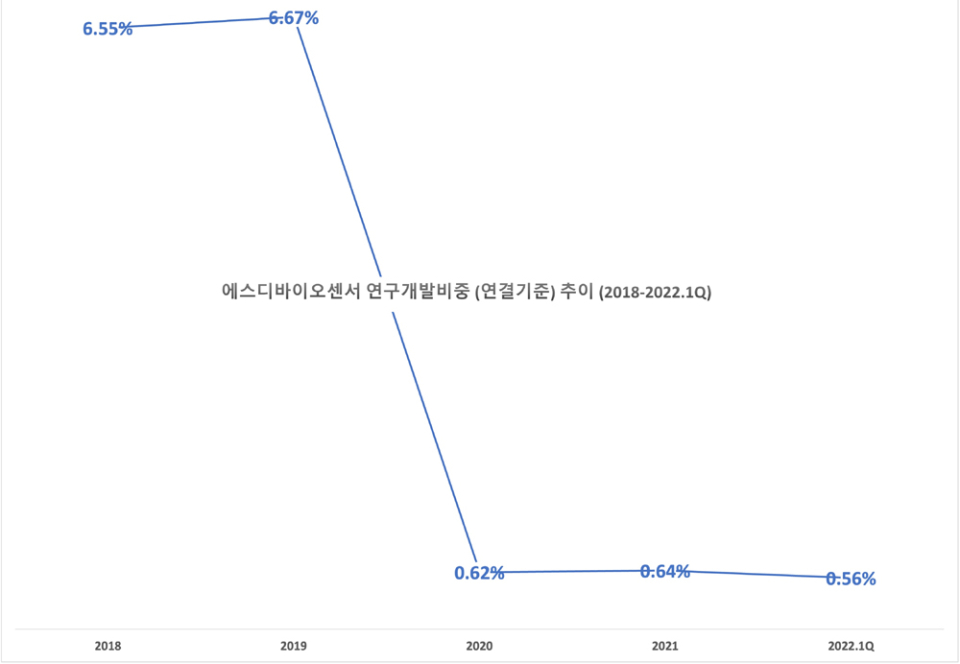

코로나 팬데믹 이전만 하더라도 연결기준 매출액 대비 2018년 6.55%, 2019년 6.67%만큼 연구 개발에 투자했다. 하지만 그야말로 대박에 가까운 실적을 낸 2020년을 시작으로 연결기준 매출액의 1%도 되지 않는 금액만이 연구 개발 비용으로 사용됐다. 점점 더 떨어지더니 2022년 1분기에는 0.56%로 저점을 찍었다. 다만 연구개발 투자는 매출액 대비 투자비율이 감소한 것으로 투자비는 2019년 48억 원에서 2020년 103억 원, 2021년 188억 원으로증가했다는 게 에스디바이오센서 측 설명이다.

헬스케어 산업의 특성상 규모가 커지면 커진 만큼 지속적인 연구 개발은 장기적인 관점에서 회사의 성장력을 갖출 수 있는 중요 요소라고 볼 수 있다.

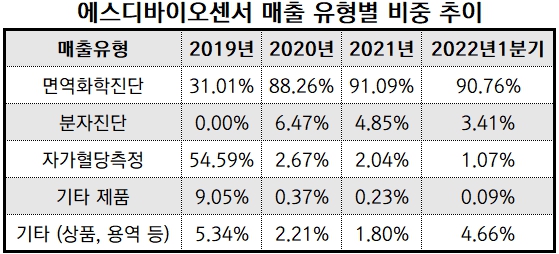

2019년 면역 화학 진단 매출은 전체 매출액 대비 31.01%, 자가 혈당 측정이 54.59%, 기타 제품 9.05% 및 상품, 용역 등의 수익이 5.34%로 유형별 매출 비중은 비교적 고른 편이었다. 2020년부터는 코로나 신속 항원 키트(STANDARD Q)를 포함한 면역 화학 진단 제품의 매출 비중이 88.26%로 압도적으로 높아졌으며 나머지 제품의 비중은 현저히 줄었다. 기존 매출의 절반 이상을 차지해 오던 자가 혈당 측정 제품의 매출은 절대적인 판매액으로만 봤을 때 매년 증가하고 있지만 그 비중은 최근 3월 말까지 1%대로 낮아져 존재감이 미미해졌다. 면역 화학 진단 제품 판매가 총 매출액의 90% 이상을 견인하는 것을 보면 에스디바이오센서의 실적 대부분은 코로나 자가 진단 키트에서 발생하는 것으로 추측된다. 한쪽에 치우쳐진 매출 포트폴리오는 코로나 종식 이후의 수익성까지 보장해 줄 수 있을지는 의문이다.

코스피 시장에 입성한 지 이제 막 1년의 시간이 흐른 지금, 오너 일가의 지분율이 높은 회사 간의 내부 거래 등은 해결해 나가야 할 과제다. 아울러 지속 성장이 가능한 에스디바이오센서로 거듭나려면 연구 개발 투자를 아끼지 않아 어떤 이슈에도 안정적인 실적이 날 수 있도록 해야 할 것이다.

- [뉴스워커_진단] 이영규 號 신흥, 오너일가 소유 계열사와 신흥 내부거래 의존도 증가세...오너 경영 체제 허점 더 드러낼까?

- [뉴스워커_진단] 막대한 횡령 등으로 재무 구조까지 위협 당한 오스템임플란트, 차등 배당 실시에도 신뢰 회복은 아직인가?

- [ㄴㅅㅇㅋ_진단] 휴온스그룹 내 계열사 간 내부거래 해결은 아직 미완성…오너 3세까지 임원 시킨 휴온스글로벌, 전문 경영인 체제 독립성 지킬 수 있을까?

- [ㄴㅅㅇㅋ_진단] 내부거래 없인 30% 매출 빠지는 녹십자엠에스, 부진한 영업성과에 차입금 조달로 자금 융통…재무구조 악화 우려

- [뉴스워커_진단] 후한 배당 정책 수혜자는 결국 특수관계인 피제이전자,…연구개발 늘려 기업가치 올려야 할 때