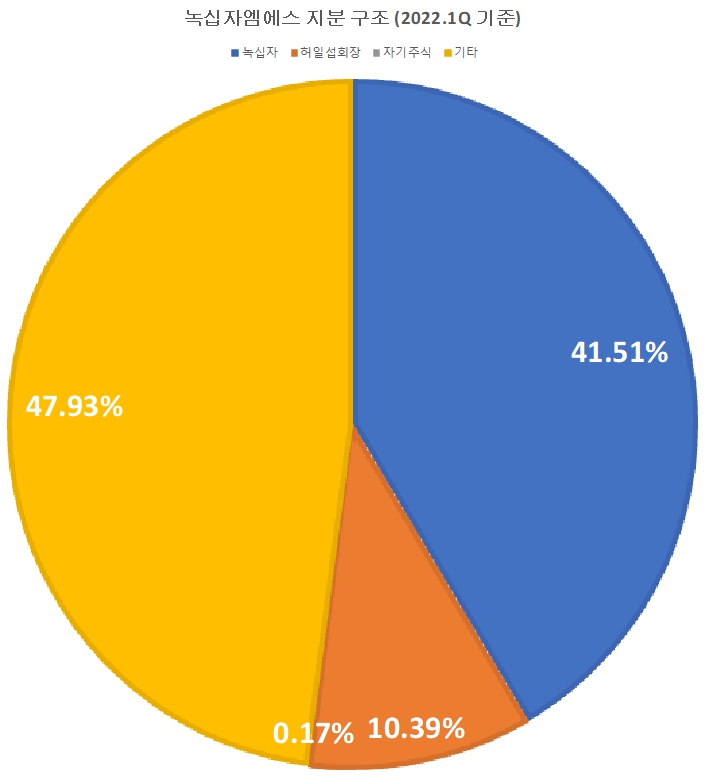

[뉴스워커_진단] 2003년 설립된 녹십자엠에스는 체외 진단용 의약품, 의료기기 의약품 및 의약부외품 제조 판매를 주요 사업으로 하고 있으며 2014년 코스닥 시장에 상장됐다. 최대주주는 지분율 41.51%의 녹십자이며 2대 주주는 10.39%의 지분율의 허일섭 회장이다. 과거 오너 일가의 지분율이 높았던 탓에 내부거래 지적을 몇 차례 받아왔다. 현재는 어느 정도 지분 정리가 되었지만 허 회장이 10% 이상의 지분율을 여전히 보유하고 있는 만큼 내부 거래 관련 논란은 완전히 종결되지 못했다. 아울러 수차례 적자를 겪은 탓에 결손금으로 인해 자본력이 약해지며 재무구조 역시 악영향을 받고 있는 상황이다.

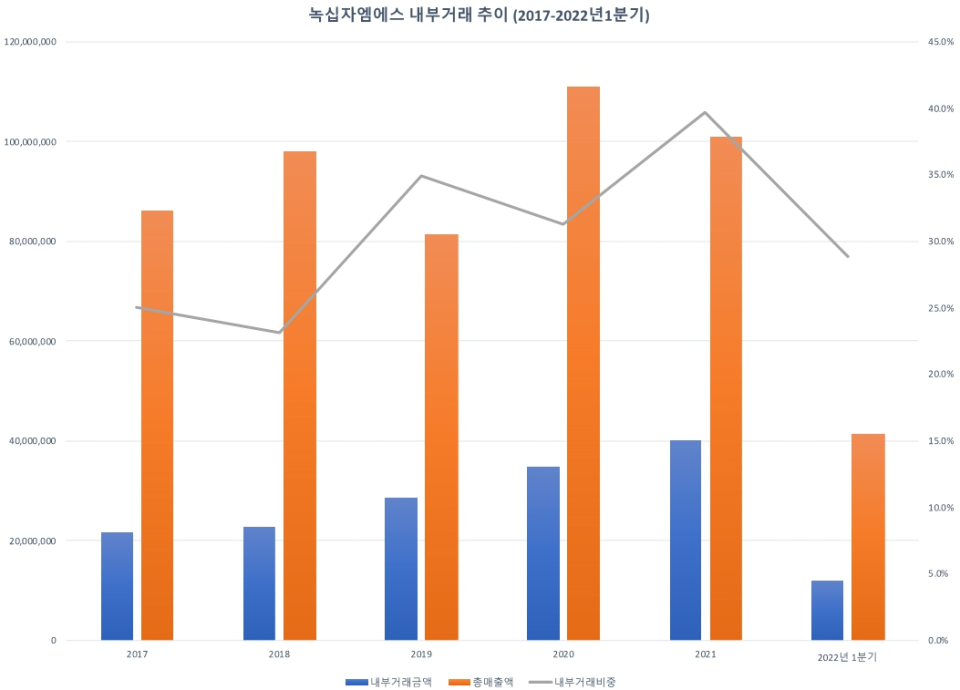

녹십자의료재단 없으면 매출 20% 이상 빠져.. 내부거래는 현재 진행형

최대주주는 녹십자 그룹의 핵심 계열사 녹십자로 지분율은 47.93%다. 그 뒤를 이어 허일섭 회장이 10.39%를 차지하고 있으며 허 회장을 비롯한 오너 일가 지분율 합계액은 총 11.48%(허정미 0.39%, 허기준 0.35%, 허기수 0.35%)다. 장내 매도 등으로 오너 일가의 지분율이 줄었지만 허 회장의 지분율은 그대로 유지되고 있다. 녹십자(최대주주 녹십자홀딩스 50.06%)와 허 회장 지분율만 51.9%에 달하는 만큼 녹삽지엠에스에 대한 특수관계자의 영향력이 미미하다고 볼 수만은 없다.

그간 내부거래의 지적을 꾸준히 받은 녹십자엠에스는 2017년에서 2022년 1분기 사이 총 매출액 대비 평균 30.5%가 계열사 간 거래에서 비롯됐다. 내부 거래 의존도의 증감을 반복하던 중 2021년 말에는 매출 합계액의 무려 40% 정도가 일감 몰아주기를 통해 발생한 것으로 나타났다. 2022년 1월부터 3월 사이 내부거래 의존도는 28.8%로 최근 들어 낮은 수준을 보였으나 30%에 가까워 내부거래 논란을 완벽히 해소하는 데는 한계가 있었다.

계열사 중에서도 주로 녹십자의료재단과의 거래가 대부분이었다. 국세청 공익법인 결산 서류 등의 공시 자료에 따르면 이 곳의 이사는 녹십자 그룹의 오너 경영인인 허용준 대표가 비상임 이사로 등재되어 있었다.

녹십자엠에스의 내부 거래액 중 90% 정도가 전문 의료기관 녹십자의료재단과의 거래였다. 가령 2018년 내부거래 합계액인 227억원 중 94.9%인 약 216억원이 녹십자의료재단을 통한 매출이었다. 다만 전체 내부거래 중 녹십자의료재단의 비중이 이후부터 감소하기 시작해 2022년 1분기에는 69.3%까지 떨어졌다. 그 대신 허용준 녹십자 홀딩스 대표가 1.69% 지분율을 보유한 녹십자웰빙스와의 거래 규모가 갑작스레 증가했다. 지난 1분기 전체 매출액 4%에 달하는 약 17억원이 녹십자웰빙에서 발생했다. 일감 몰아주기 이슈가 녹십자의료재단뿐만 아니라 녹십자웰빙과의 사이에서도 발견된 셈이다. 매출의 30% 전후반을 담당하고 있는 내부거래로 인한 리스크는 해결 과제로 남아 있게 됐다.

영업 성과 부진에 현금흐름 직격탄.. 차입 조달로 재무구조 악화 가중

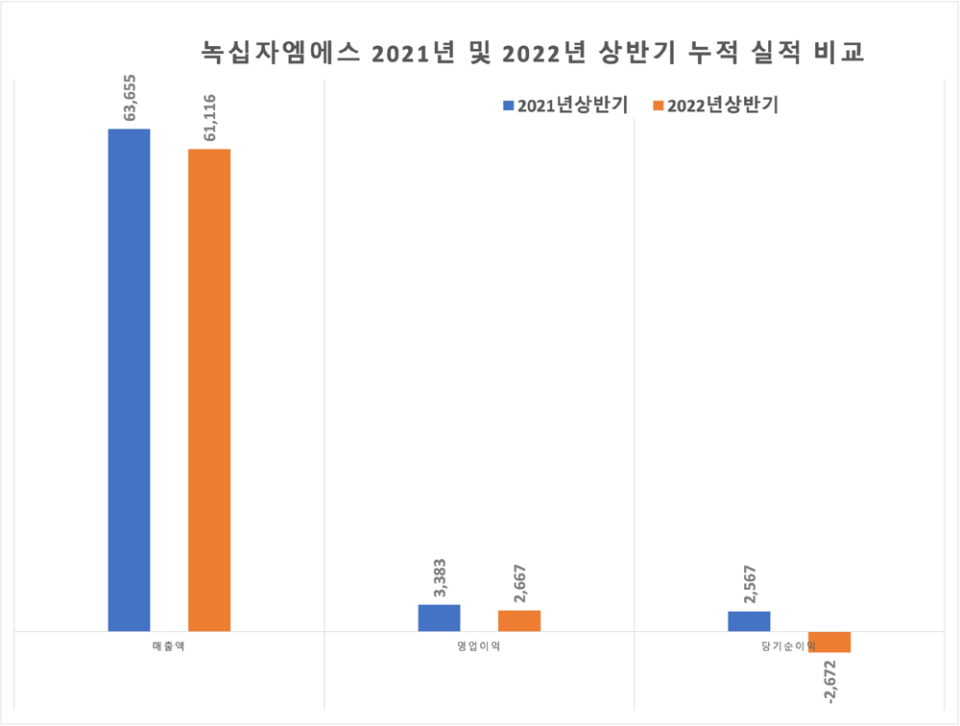

2019년에서 2021년 사이 적자와 흑자를 반복하고 있다. 매출액 약 815억원을 낸 2019년에는 약 30억원의 영업손실 및 164억원의 순손실로 적자를 기록했다. 다음 해 코로나로 매출이 전년 대비 39.1% 늘며 영업이익 및 순이익도 흑자로 회복했다. 그러나 이와 같은 추세는 1년을 채 넘기지 못했다. 2021년 직전 사업연도에 비해 매출 규모마저 10.3% 빠졌을 뿐만 아니라 영업손실 및 순손실 각각 202억원, 211억원으로 다시금 적자로 돌아섰다.

2022년 매출, 영업이익 및 순이익의 감소세는 이어졌다. 올 상반기 매출은 2021년 상반기보다 4% 줄어든 약 611억원이었으며 영업이익 역시 전년 상반기 약 34억원 대비 21.2% 감소한 27억원에 그쳤다. 반면 지난 해 상반기까지만 해도 약 26억원에 이르는 순이익을 냈지만 올 상반기에는 27억원의 순손실로 돌아섰다. 정확한 반기 보고서가 공시되지 않았으나 1분기 보고서에 따르면 금융원가 등이 크게 반영된 결과로 예측해 볼 수 있다. 이는 곧 이자 비용 부담이 증가하고 있음을 의미하며 재무 구조의 약화에 관한 의문을 제기할 수 있는 부분이다. 1분기 영업이익 1억7260만원 대비 이자 비용 5억2857억원으로 이자 보상 배율만 0.3으로 1에도 미치지 못했기 때문이다.

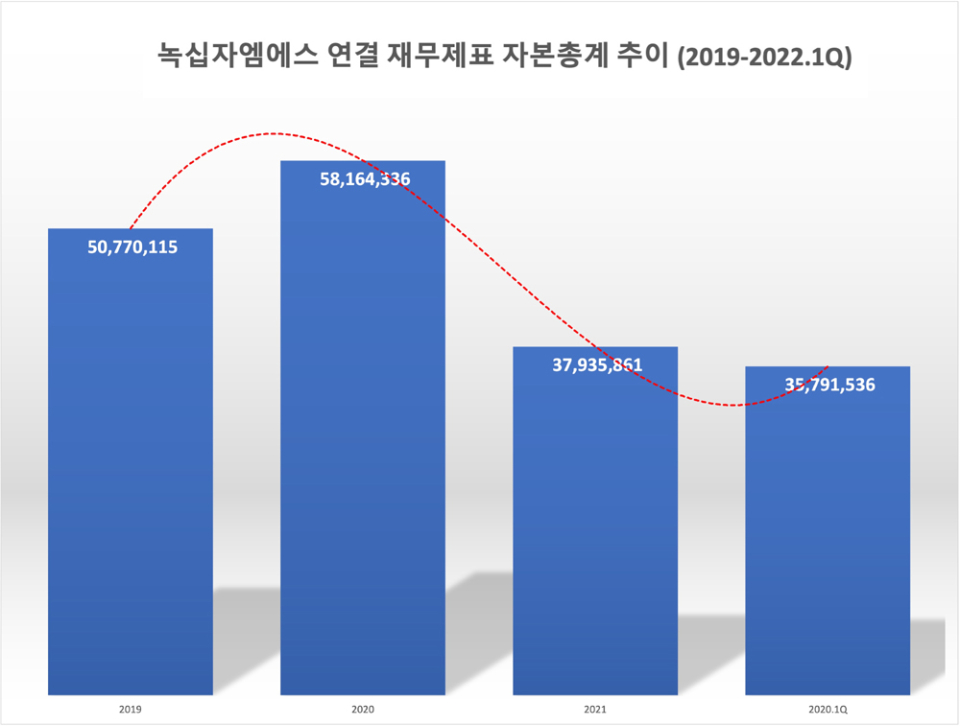

잦은 적자로 결손금이 발생하며 자본 총계는 자연스레 감소했다. 2020년 약 582억원의 자본 총계는 1년 만에 결손금 122억원이계상되며 380억원으로 34.8%나 급감했다. 3월 말까지 순손실을 벗어나지 못하며 결국 3개월 사이 자본 총계는 약 21억원이 증발했다. 자본력이 약화되자 곧 재무 구조 안정성에도 부정적인 요인으로 작용할 수 있게 됐다.

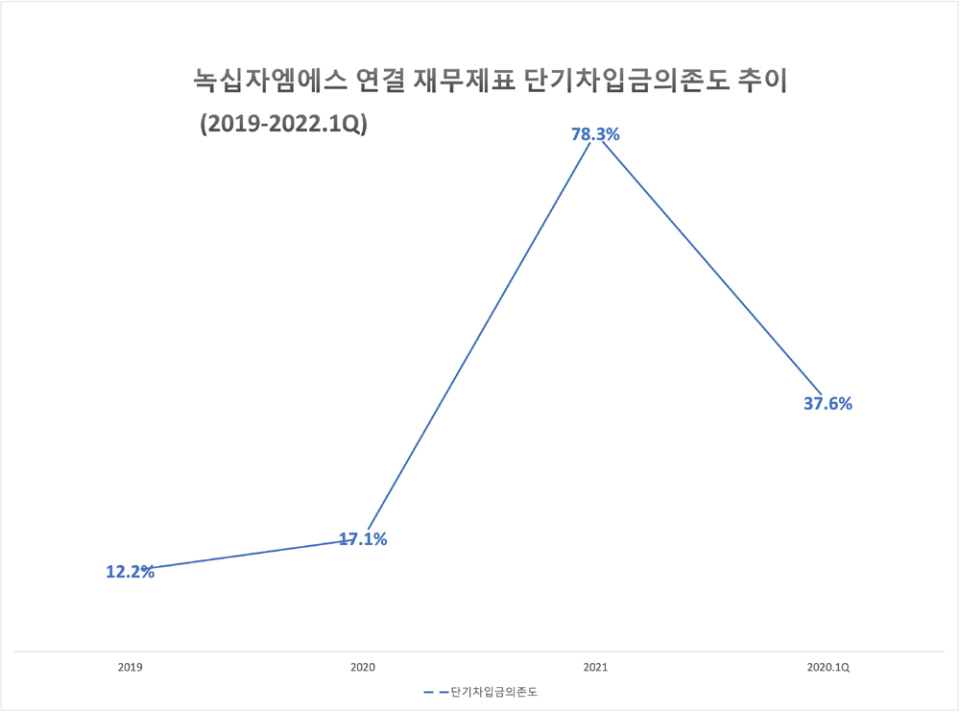

더군다나 단기 차입금을 2019년에서 2021년 사이 크게 늘려 차입금 의존도가 심화됐다. 2019년, 2020년 모두 단기 차입금 의존도(자본총계 대비 단기 차입금 비중)가 20% 내로 머물렀다. 그러나 2021년 단기 차입금 잔액이 약 297억원대로 급증하자 그 의존도는 78.3%까지 치솟았다. 2022년 1분기 들어 단기 차입금이 대략 135억원으로 낮아져 의존도는 37.6%까지 떨어졌지만 30%를 훌쩍 웃돌고 있다. 이는 곧 1년 내 갚아야 할 빚만 자본 총계의 30% 이상을 차지하고 있다는 것을 의미해 재무 구조의 불안정성을 보여주는 지표가 됐다.

진단 시약 등을 위주로 한 매출을 올리는 녹십자엠에스는 설립 이후 줄곧 이어진 내부거래 질타에 시달려왔다. 든든한 계열사 지원에도 적자를 면치 못하는 등 부진한 실적은 아쉬운 면모를 드러낸다. 부진한 영업 성적은 곧 영업활동 현금흐름을 줄어들게 했고 필요한 자금을 차입금 조달 등으로 매우며 재무 구조가 악화되며 어떤 전략으로 돌파구를 찾을 것인지 관심이 모아진다.

- [뉴스워커_진단] 이영규 號 신흥, 오너일가 소유 계열사와 신흥 내부거래 의존도 증가세...오너 경영 체제 허점 더 드러낼까?

- [뉴스워커_진단] 막대한 횡령 등으로 재무 구조까지 위협 당한 오스템임플란트, 차등 배당 실시에도 신뢰 회복은 아직인가?

- [뉴스워커_진단_에스디바이오센서] 오너 일가 기업의 상당한 내부 거래.. 현금보유액 넘쳐도 연구개발투자는 ‘확 줄어’..왜?

- [ㄴㅅㅇㅋ_진단] 휴온스그룹 내 계열사 간 내부거래 해결은 아직 미완성…오너 3세까지 임원 시킨 휴온스글로벌, 전문 경영인 체제 독립성 지킬 수 있을까?

- [뉴스워커_진단] 후한 배당 정책 수혜자는 결국 특수관계인 피제이전자,…연구개발 늘려 기업가치 올려야 할 때