[ㄴㅅㅇㅋ_신탁사 진단_KB부동산신탁] 100% KB금융지주 자회사인 KB부동산신탁은 최근 상반기 말 자기자본 이익률에서 총 네 곳의 금융 지주 계열 신탁사 중 세 번째로 자리 매김했다. 경기 침체 등으로 전 세계 경제가 불안정한 상황에 부동산 시장 역시 우려의 목소리가 나오고 있다. 이 가운데 KB부동산신탁(서남종 대표)의 건전성이 흔들리며 관심이 쏟아지고 있다.

실제 KB부동산신탁은 건전성 분류 자산 중 고정 이하에 해당하는 자산의 비중이 상당히 높아 네 곳의 금융지주계열사 중 제일 높았을 뿐 아니라 영업용순자본비율에서도 업계 평균에 미치지 못했다. 또한, 사업 다각화 일환으로 리츠 사업에 뛰어들며 인상적인 결과를 이루기도 했지만, 리츠 시장도 점차 경쟁이 치열해지고 있어 대리 업무 등 다른 부문에서 미흡한 결과를 낸 점이 아쉬움을 자아내고 있다.

• 금융 지주 계열 중 자산 건전성 최하위… 영업용순자본비율도 업계 평균 하회

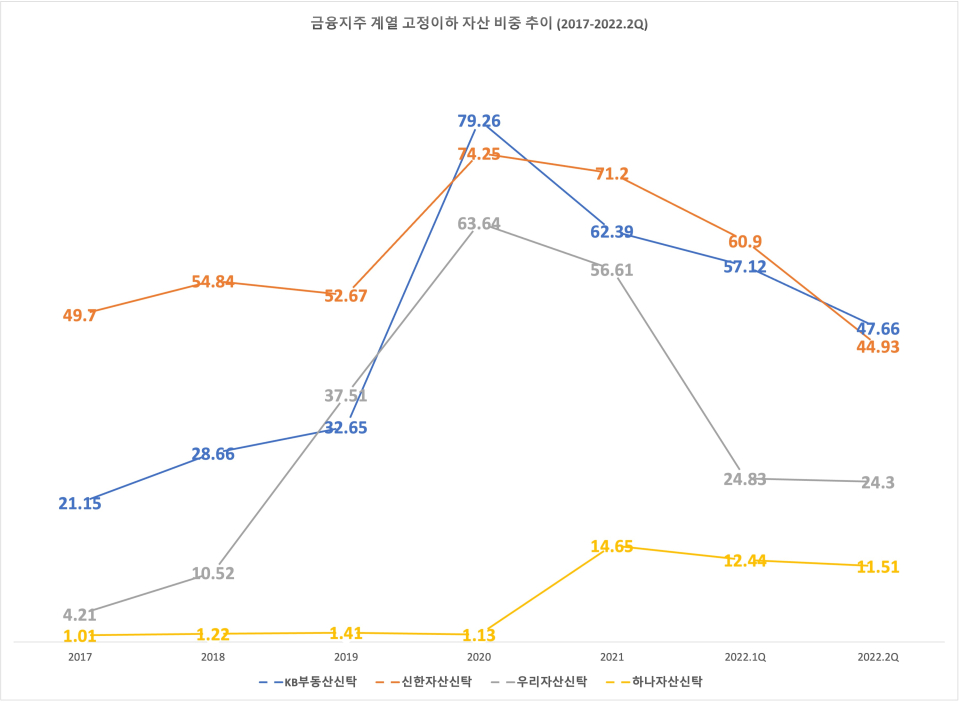

자산 건전성으로 분류된 자산 중 고정 이하에 해당하는 자산이 차지하는 비중은 금융지주계열사의 신탁사 네 곳 중 2022년 상반기 말 기준 가장 높게 나타났다. 고정이란 공사 및 분양 계획의 진행 정도가 불량해 신탁재산의 처분 등 없이 채무 상환 진행이 불가해 사업 종료 후 손실이 예상되는 사업에 대한 총여신 중 회수 예상 가액으로 볼 수 있는 여신을 뜻한다. 당장 지난해 말 신한자산신탁(구 국제자산신탁)이 60.9%로 4사 중 가장 높았지만 3분기 만에 KB부동산신탁이 고정 이하 자산을 제일 많이 보유한 곳이 됐다. 또한 업계 평균이 29.43%인 점을 고려한다면 결코 낮은 수준으로 볼 수 없다.

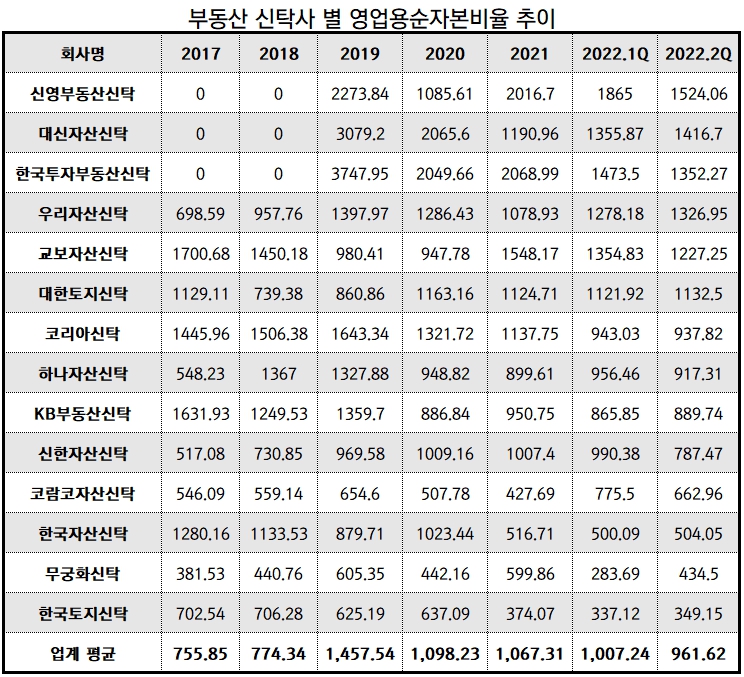

신탁 업계 건전성 지표로 사용되는 영업용순자본비율에서도 KB부동산신탁은 금융지주계열 네 곳 중 세 번째를 차지했다. 한 가지 더 눈에 띄는 점은 2017년부터 줄곧 감소하고 있다는 것이다. 2017년만 해도 1631.93%로 업계 평균 755.85%보다 두 배 이상 높았으나 2019년부터 업계 평균을 하회하기 시작해 2022년 2분기 말에는 889.74%로 업계 평균인 961.62%보다 71.88% 포인트 낮았다. KB부동산신탁의 3분기 영업 보고서에 따르면 871%로 소폭 하락한 것으로 확인됐다. 그룹 차원에서 지원이 얼마든지 가능하지만 금융기관특성상 신뢰가 무엇보다 중요한 만큼 건전성 관리가 필요할 수 있다.

• 리츠 수수료 급증, 대리 업무 수수료 등은 아쉬워.. 리츠 시장 경쟁 심화에 괜찮을까!

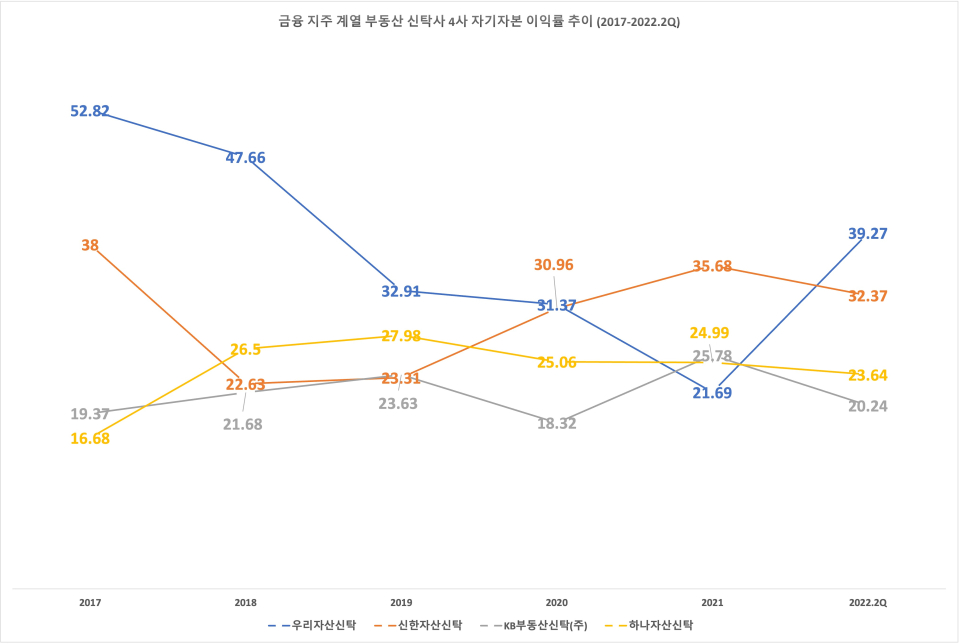

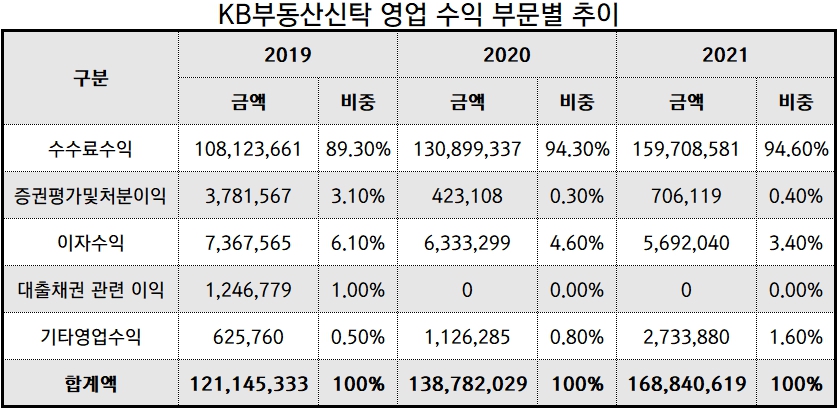

올해 6월 말 KB부동산신탁의 자기자본 이익률 20.24%로 금융 지주 계열 신탁사 네 곳 중 꼴찌였다. 2017년부터 금융지주계열 신탁사 중 하나자산신탁과 엎치락 뒤치락을 네 차례 반복한 셈이다. KB부동산신탁도 여느 신탁사와 다름없이 수수료 수익에 치중된 수익 구조다.

총 영업수익 중 수수료수익의 비율은 2019년 89.3%였으며, 2020년과 2021년에는 각각 94.3%, 94.6%였다. 이자수익의 비중은 2019년 6.1%였으나 이후 4.6%, 3.4%로 떨어졌으며 증권 평가 및 처분 이익 역시 3.1%를 기록한 후 그 비중이 1%도 채 안 됐다. 사실상 수수료 수익만으로 영업 수익이 구성된다고 해도 과언이 아니다.

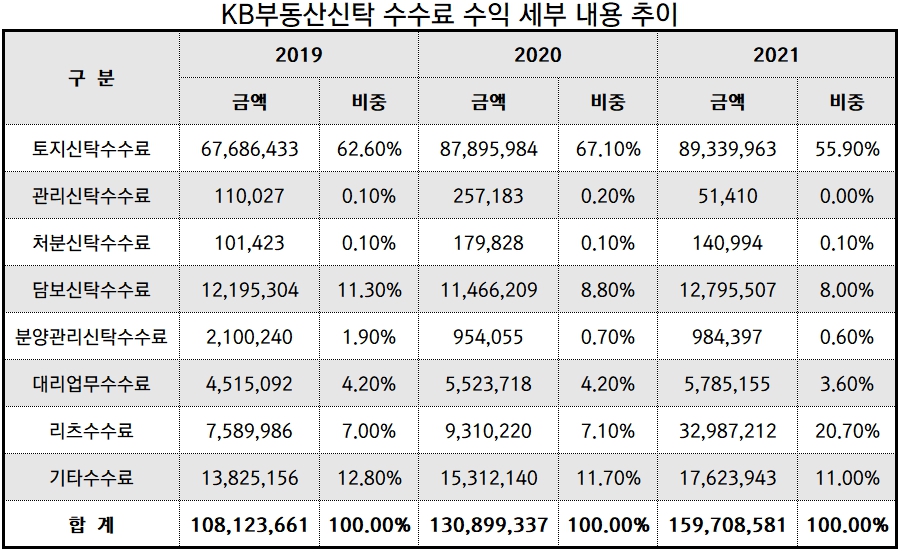

수수료 수익의 세부를 살펴보면 KB부동산신탁이 리츠 사업에서 괄목할 만한 성과를 냈다는 점이 긍정적이다. 2019년 리스 수수료 수익이 약 76억원으로 총 수수료 수익 중 7%였지만 2021년 3배 이상 늘어난 330억원가량으로 총 수수료 수익 대비 대략 20.7%를 차지해 존재감을 과시했다. 그간 수수료 수익에서 압도적이었던 토지 신탁 수수료뿐만 아니라 기타 다른 수수료 수익은 그 존재감이 확연히 줄어들었다. 가령 담보 신탁 수수료는 2019년 총 수수료 수익 대비 11.3%였으나 2021년 8%로 줄었으며 대리 업무 수수료는 같은 기간 4.2%에서 3.6%로 줄었다. 리츠 사업의 성공 뒤 다양한 분야의 수수료 수익이 그늘에서 벗어나지 못했다.

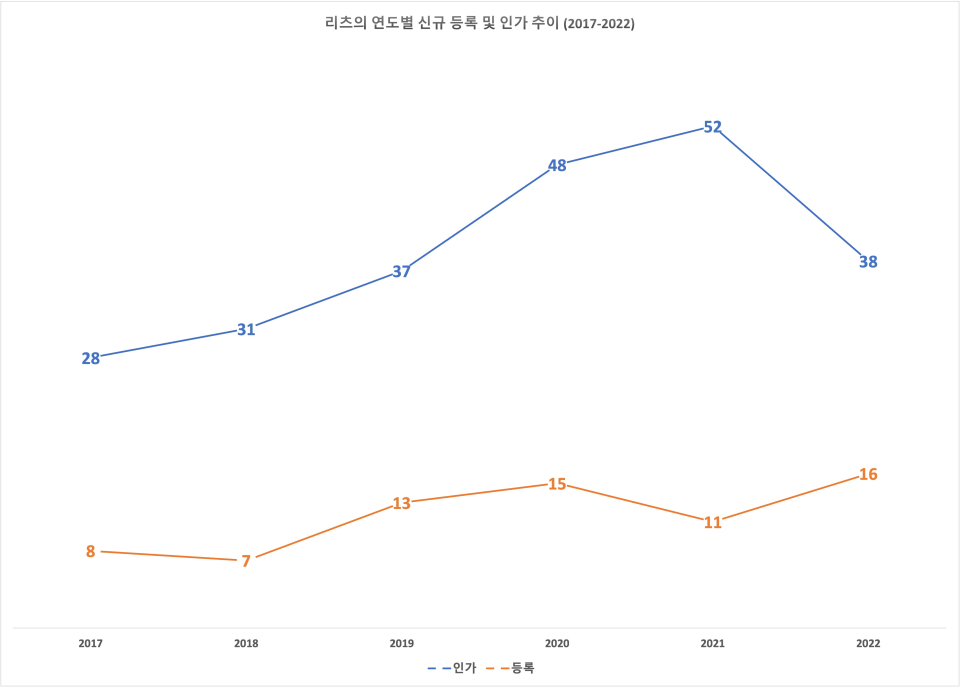

다만 인가 및 등록을 받은 리츠의 수가 2017년 이후 폭발적으로 성장하고 있으므로 그 경쟁이 치열된다는 점에 유의해야 할 것이다. 2017년 인가받은 리츠의 수는 28개였으며 지속적인 상승 후 2021년 총 52개가 인가받았기 때문이다. 10월 31일 기준 KB부동산신탁은 리츠 총 수탁 규모 중 3.9%를 차지하고 있는데 이미 한국토지신탁, 코람코자산신탁을 제외하면 대게 비등한 수준이다. 리츠 시장이 여전히 생소해 전문 인력 영입 등 그 과정도 쉽지만은 않을 것으로 보여 단기적인 성과를 기대하기는 힘들 것으로 예측된다.

뉴스워커의 KB부동산신탁의 진단에 따르면 금리인상 등 다양한 외적 요소로 부동산 시장 등도 영향을 받고 있어 KB부동산신탁은 무엇보다 건전성 관리에 집중해야 한다. 또 사업 포트폴리오 다각화를 위해서는 단순히 리츠 시장에만 집중하는 것보다 다른 사업에서도 소홀히 하지 않도록 전략을 구성해야 할 것임을 잊지 말아야 한다.