-신탁업계 치열한 경쟁 속 수익성 하락으로 점유율 1위마저 놓치나

[ㄴㅅㅇㅋ_신탁사 진단_한국토지신탁] 한국토지신탁(최윤성, 김정선 대표)은 1996년 설립됐으며 토지신탁 등 부동산 신탁업을 영위 중이다. 새 정부의 부동산 규제 완화 및 공급 확대 정책이 발표됐지만 전 세계적으로 경기가 둔화될 것으로 전망돼 이 영향을 피해 가지 못할 것으로 보인다. 한국토지신탁은 주력 상품은 차입형 토지신탁으로 이는 자금 회수와 관련해 위험이 상당하다. 불안정한 부동산 시장 특성상 업계에서는 차입형 토지신탁의 비중을 점차 줄여나가는 분위기다. 그러나 한국토지신탁은 차입형 토지신탁의 비중이 되레 늘어나고 있고 고정 이하 자산의 규모도 커져 자산 건전성도 우려된다. 이와 더불어 수익성도 떨어지며 업계 점유율도 위태로워지고 있다.

차입형토지신탁 줄이려는 업계와는 반대 행보, 자산 건전성 저하 우려

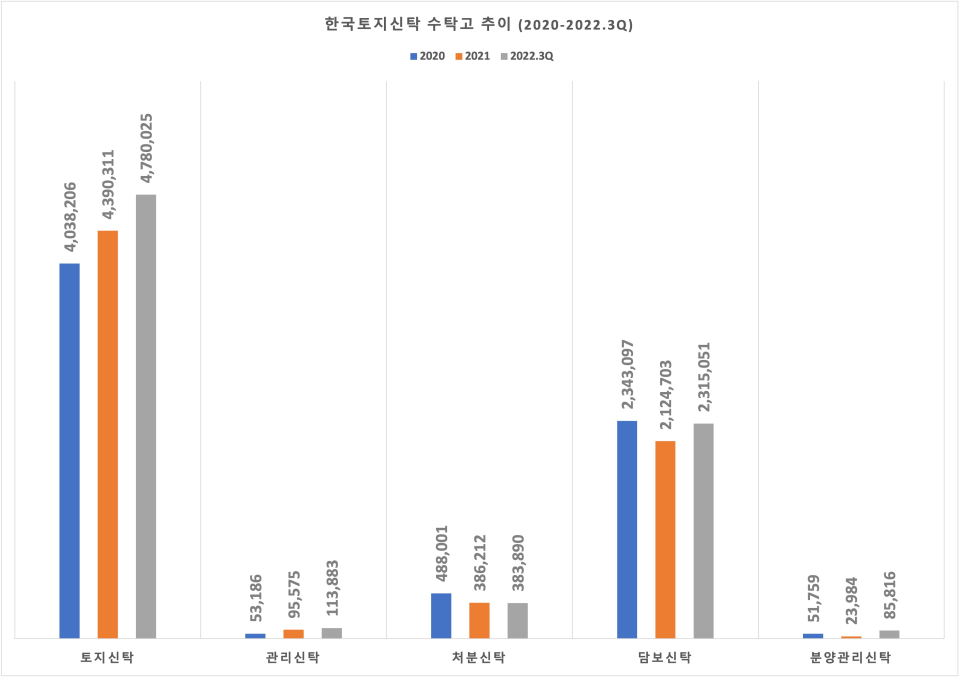

한국토지신탁의 수탁고는 2020년 이후 꾸준히 늘어나고 있는데 이중 토지신탁 수탁고 증가가 큰 몫을 담당했다. 토지신탁 수탁고는 2020년 말 4조382억 원에서 이듬해 4조3903억 원으로, 올 3분기 말에는 4조7800억 원까지 늘어났다. 처분신탁은 지속적으로 감소중이며 담보 신탁은 2020년과 2021년 사이 줄어든 후 올 3분기 말 2조3151억 원으로 상승했다.

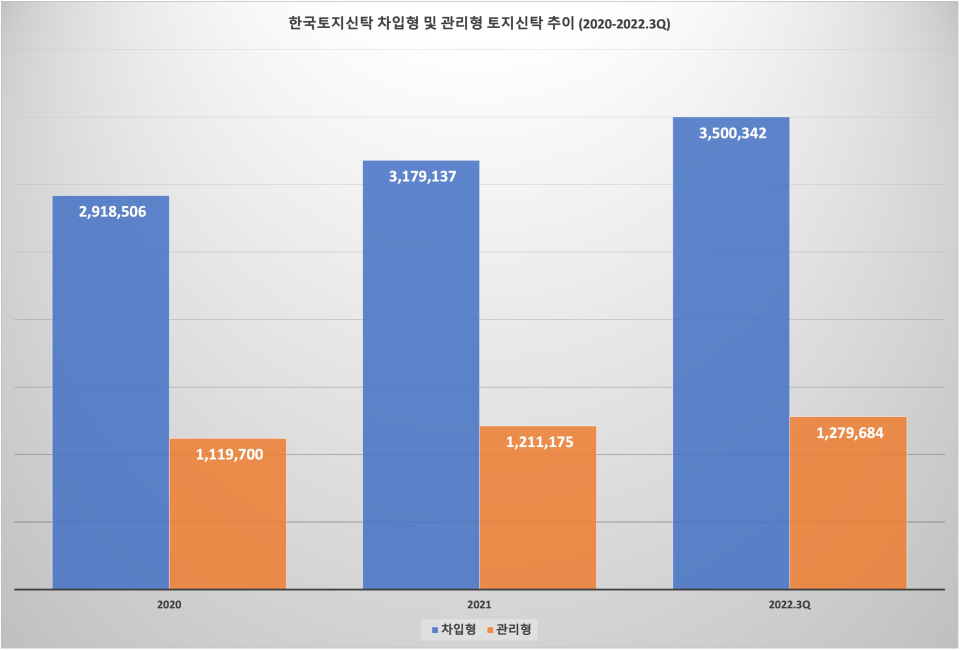

토지신탁은 건설자금 조달책임 부담의 유무에 따라 차입형과 관리형 두 가지 유형으로 나눌 수 있다. 위 그래프에서도 알 수 있듯이 매년 토지신탁 수탁고를 크게 늘린 것은 차입형 토지신탁에서 찾아볼 수 있다. 2020년 당시 전체 수탁고 대비 차입형 토지신탁은 41.8%에 이른다. 1년 후 차입형 토지신탁은 약 3조1791억 원으로 전년 대비 8.9% 늘어났으며 전체 수탁고 대비 비중은 45.3%까지 높아졌다. 2022년 9월 말 차입형 토지신탁 수탁고는 3조5003억 원으로 그 비중은 45.6%인 것으로 확인됐다. 차입형 토지신탁을 줄이려는 업계의 행보와는 사뭇 다르다. 반면 토지신탁 측은 수탁고가 늘어난데 대해 도시정비 관련 사업이 증가했기 때문이라고 했다. 토지신탁 측은 "영업보고서 제출 분류상 수탁고는 차입형으로 분류하여 제출하기 때문에 순수 차입형 토지신탁 수탁고는 감소했으며, 다만 도시정비 관련 수탁고가 증가했다"고 전했다.

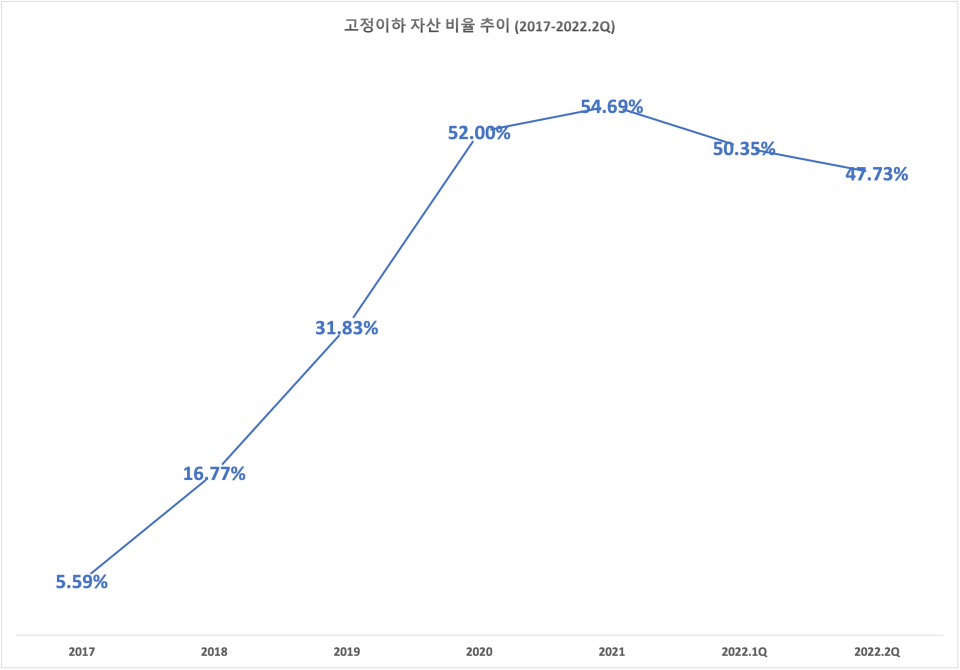

고정이하 자산 비율(고정이하 자산/건전성 분류 대상 자산) 추이에서도 한국토지신탁이 차입형 토지신탁에 대한 의존도를 낮추려는 노력을 시도해봐야 할 것으로 볼 수 있다. 2017년 건전성 분류 대상 중 고정 이하에 해당하는 자산은 고작 5.59%에 불과했다. 그러나 가파른 속도로 오르더니 2020년에는 52%까지 치솟았다. 2021년에는 54.69%까지 급등했으며 올해 상반기에는 47.73%로 소폭 하락했다. 이는 당시 업계 평균인 29.43%를 크게 웃돌고 있고 업계에서는 네 번째로 높다.

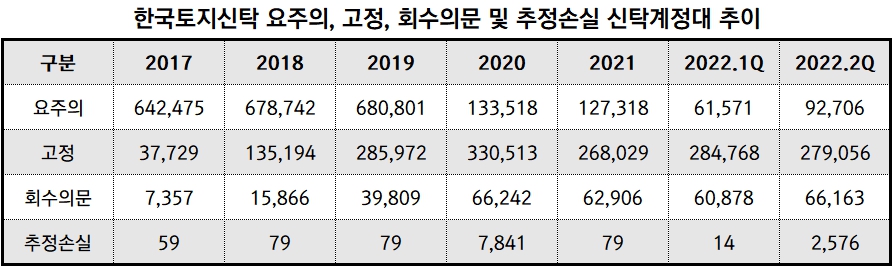

고정이하자산 중 차입형 토지신탁과 연관된 신탁계정대가 대부분이다. 2017년 고정 이하 신탁계정대는 약 451억원에 그쳤지만 1년 만에 1511억원으로 234.8%나 증가했다. 고정 이하 신탁계정대는 2020년 4046억원으로 빠르게 늘어난 데다 당해 추정 손실 신탁계정대만 78억원을 초과했다. 다음 사업연도에 고정 이하 신탁계정대가 줄어드는 듯 하더니 올해 들어 다시금 늘었으며 2022년 6월 말에는 추정 손실 신탁계정대만 약 26억원에 가까웠다. 자산 건전성과 관련된 문제는 한국토지신탁이 해결해야 할 과제라 할 수 있다. 이에 대해 한국토지신탁 측은 "부동산신탁사 특성상 일반 금전대여 등이 어렵고 발생가능한 자선건전성분류 대상은 거의 신탁계정대가 대부분이다"라며 "관리형이나 기타 상품은 신탁사가 자금조달을 하지 않기 때문에 차입형 토지신탁이 많을 수밖에 없다"고 전했다.

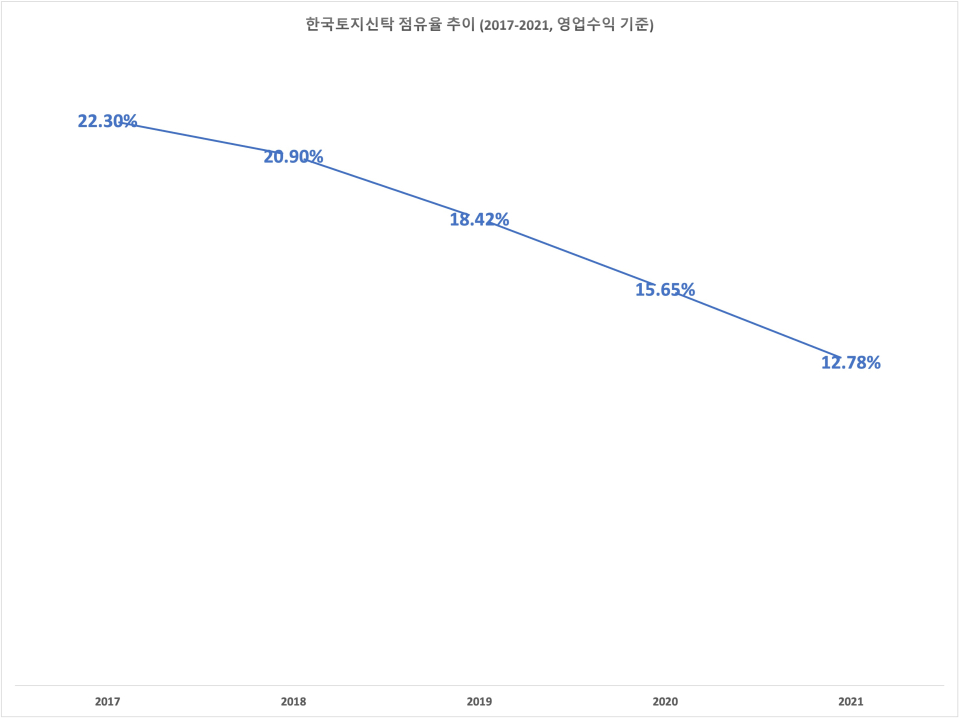

심상치 않은 점유율 하락세.. 뒤떨어지는 수익성 막을 수 없나

한국토지신탁의 영업 수익 기준 점유율은 2017년부터 줄곧 내리막이다. 2017년 점유율 22.3%로 독보적인 위치에 올라섰다. 하지만 금융 지주 계열의 신탁사들이 등장하고 경쟁이 심화되자 점유율은 하락했다. 2021년에는 점유율 12.78%로 5년 만에 무려 9.52% 포인트나 떨어졌다.

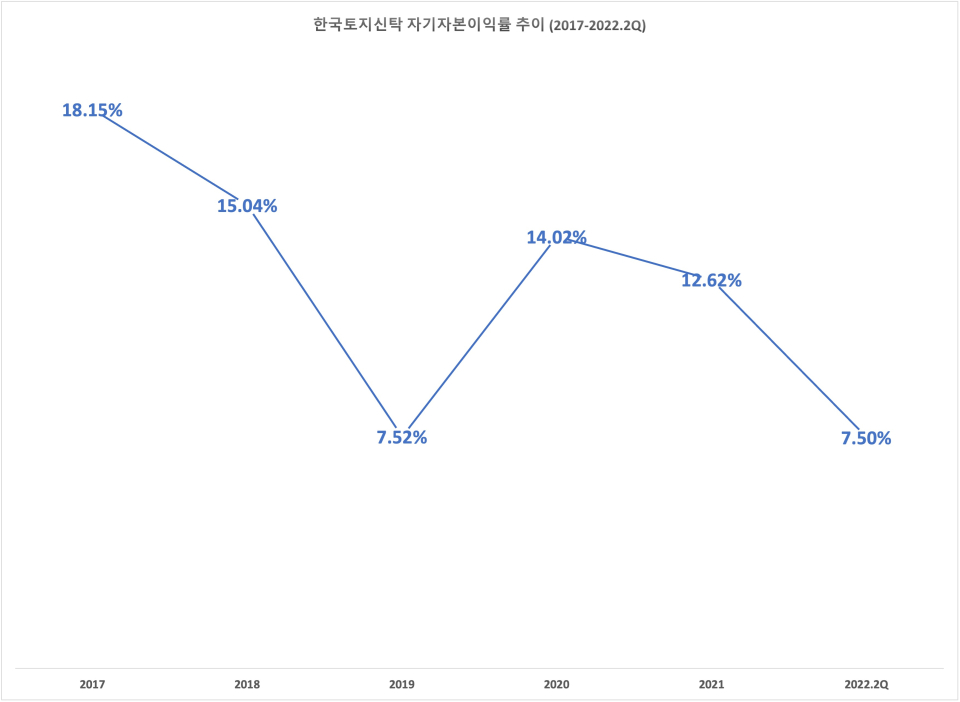

수익성 지표의 일종인 자기자본이익률도 상황이 부정적으로 흘러가고 있다. 자기자본이익률은 2017년 18.15%에서 2019년 7.52%로 두 배 이상 낮아졌다. 2020년 해당 지표가 14.02%로 나타나 회복이 시작되는 듯했지만 연이은 감소로 인해 2022년 2분기 말에는 7.5%로 다시 급락했다.

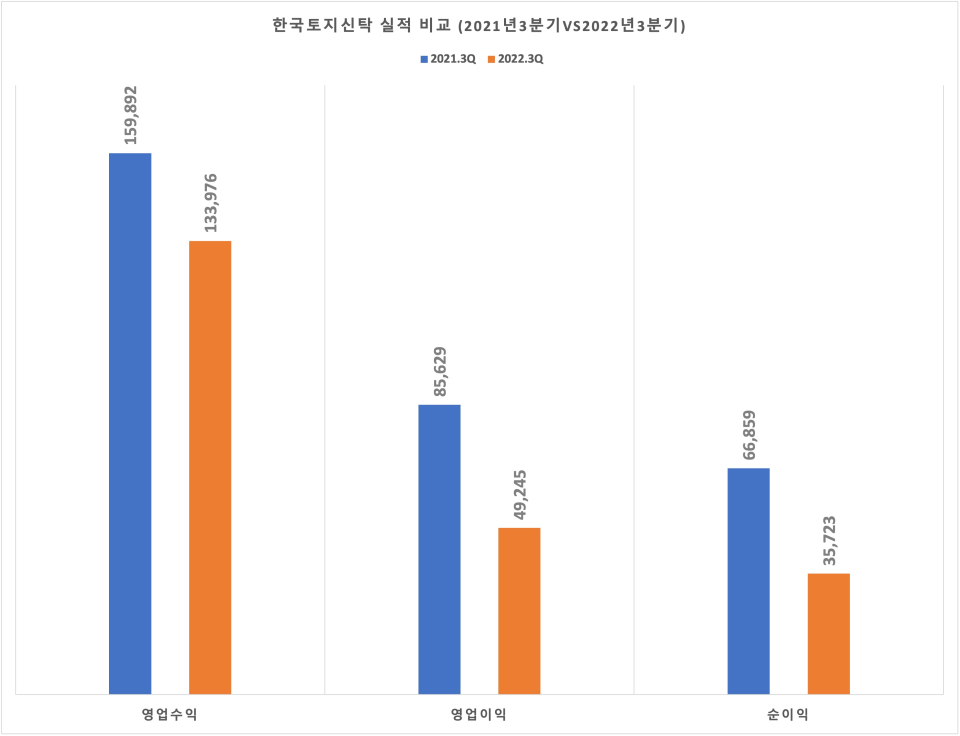

2022년 3분기 누적 실적과 직전 사업연도의 같은 기간 실적과 비교 해봐도 상황이 호전되고 있다고 판단할 수는 없다. 올해 3분기 말 누적 영업 수익은 1340억원으로 전년 동기 대비 16.2% 감소했다. 영업비용은 오히려 늘어나며 영업이익과 순이익이 각각 42.5%, 46.6% 줄었다. 영업이익률로 비교해보면 2021년 3분기 누적 영업이익률 53.6%이었던 반면 올 3분기에는 36.8%인 것으로 드러나 전년 동기 대비 16.8% 포인트 하락한 수준이다.

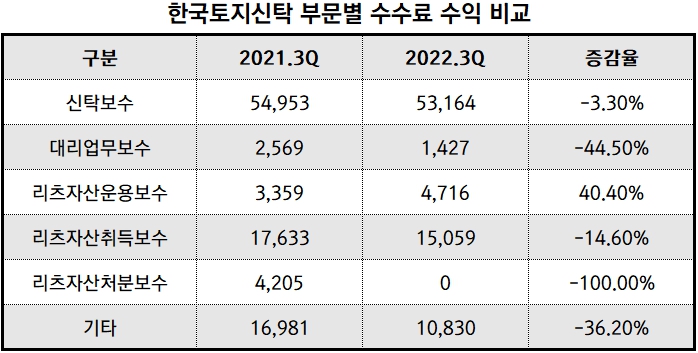

영업수익의 60% 이상인 수수료 수익의 부문별 실적을 비교해보면 리츠자산운용보수 외에 일제히 줄어든 것을 파악할 수 있다. 차입형 토지신탁 외에 도시 정비 등에도 뛰어들었지만 신탁보수에서 성과를 내고 있지 못한 셈이다. 이외에도 대리업무보수의 경우 14억원으로 전년 동기 대비 44.5%가량 감소해 매출 하락에 영향을 미쳤다.

금리 인상 여파로 부동산 경기가 얼어붙고 또 경제 불황 등으로 소비 심리마저 위축되고 있다. 그간 실적의 고공행진을 이어오던 부동산 신탁업계에 리스크 관리의 과제가 주어졌다. 자산 건전성에 해가 될 수 있는 차입형 토지신탁의 비중을 낮추려는 업계 분위기와는 달리 한국토지신탁은 반대의 전략을 펼치고 있다. 고정이하 자산 규모도 상당한 만큼 각별한 주의가 필요할 수 있다. 또 계속되는 수익성 저하로 업계 점유율 1위(영업 수익 기준)도 내어줄 수 있어 이를 돌파할 해결책을 마련해야 할 것이다.