-총위험액 증가 폭 예사롭지 않은 가운데 영업용순자본비율 관리도 시급해

[뉴스워커_신탁사 진단_신한자산신탁] 신한자산신탁(구, 아시아신탁, 배일규 대표)은 2022년 들어 완전한 신한금융그룹의 계열사로 편입됐다. 신탁업계의 높은 영업이익률 등으로 신한금융그룹에 든든한 계열사로 급부상할 것으로 예상된다. 하지만 금리 인상과 인플레이션 현상 등으로 경제가 전반적으로 불안정하게 흘러가며 마냥 희망만을 갖기에 한계에 도달했다. 실제 신한자산신탁은 신탁보수미수금이 증가하는 모습을 나타내기도 했다. 또한 신탁 업계에서 사용되는 자본의 적정성을 판단하는 지표인 영업용순자본비율에서도 하위권에 속해 이 또한 관리의 필요성이 대두되고 있다.

• 신탁보수미수금 가파른 증가세… 미수금 대손충당금 설정 비율도 높아져

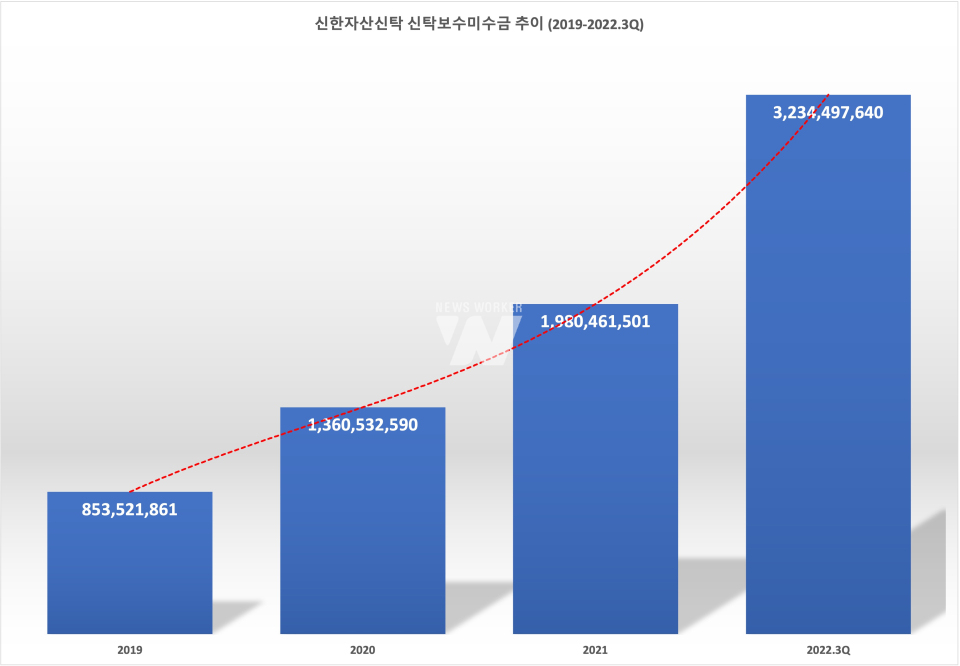

신탁보수미수금이란 신탁 사업에 따라 발생한 보수에 대해 분양률, 공정률 등을 기준으로 수익으로 반영했으나 실질적인 현금이 유입되지 못한 대금을 일컫는다. 신한금융지주가 60%의 지분을 인수한 2019년 이후 신탁보수미수금 추이가 예사롭지 않았다. 2019년만 해도 8억5352만원에 불과했지만 이듬해 10억원을 훌쩍 넘어섰고 2021년 말에는 약 20억원에 이르렀다. 그러나 폭발적인 상승세로 인해 약 32억3450만원까지 쌓여 9개월 만에 63.3%나 치솟았다. 그만큼 신탁 사업에서의 보수가 현금화로 성사되는 과정이 순탄치 않다는 것을 의미한다.

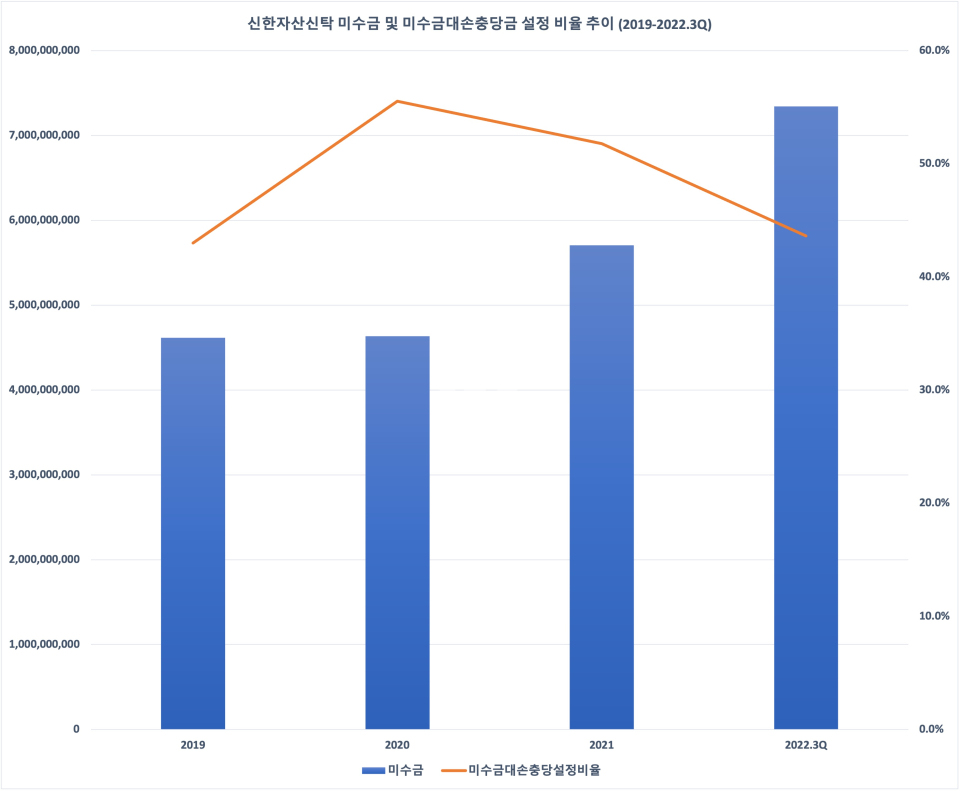

신한자산신탁 자산 계정에서 비중은 신탁계정대와 비교하면 작지만 미수금이 늘어나는 속도가 남다르다는 점에서 여건이 녹록치 않다는 것으로 볼 수 있다. 2019년 당시 총 미수금 중 신탁보수미수금이 18.5% 차지했지만 해를 거듭할수록 그 비중은 빠르게 늘어났다. 2021년에는 그 비중이 34.7%까지 뛰었으며 2022년 9월 말에는 신탁보수미수금 대비 총 미수금 비중이 44%에 달했다. 미수금 손실 등에 대비해 대손 충당하는 비중은 이 속도를 반영해 2020년 55.5%까지 올랐으며 작년 말에는 51.8%를 기록했다. 지난 3분기 말의 경우 43.6%로 낮아졌지만 미수금 절반 가까이를 대손 충당금으로 설정함으로써 이와 관련해 회수 가능성이 그만큼 저조하다는 것을 다시 한 번 알 수 있었다. 이는 결코 신한자산신탁에 긍정적인 신호로 판별할 수만은 없는 대목이다.

• 아쉬운 건전성 지표, 불안정한 경기 속 지속적인 리스크 관리 필요할 때

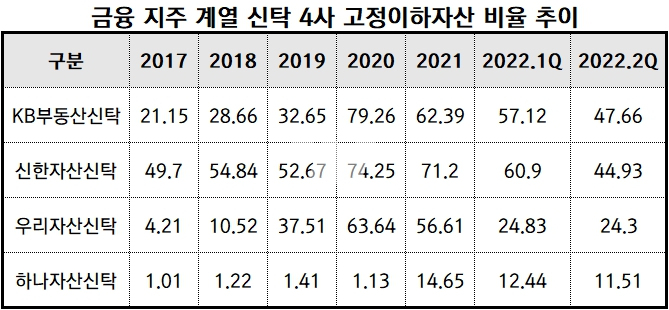

앞서 살펴본 대로 미수금 등에서 부실화 등으로 인해 자산 건전성에 대해서도 걱정을 사고 있다. 신한자산신탁 입장에서 고정이하 자산 비율(자산 건전성 분류 자산 대비) 2019년 52.67%에서 2020년 74.25%로 1년 만에 큰 차이를 나타냈지만 감소세를 나타낸다는 점에서 의미를 둘 수 있다. 하지만 업계 평균과 비교해 본다면 안심할 수만은 없는 입장이다. 2019년 이전과 이후 모두 업계 평균에 비해 크게 웃돌고 있기 때문이다. 2017년 수준보다 더 낮게 고정이하 자산 비율을 낮췄지만 44.93%로 업계 평균 29.43%와 비교한다면 15.5% 포인트나 차이가 난다.

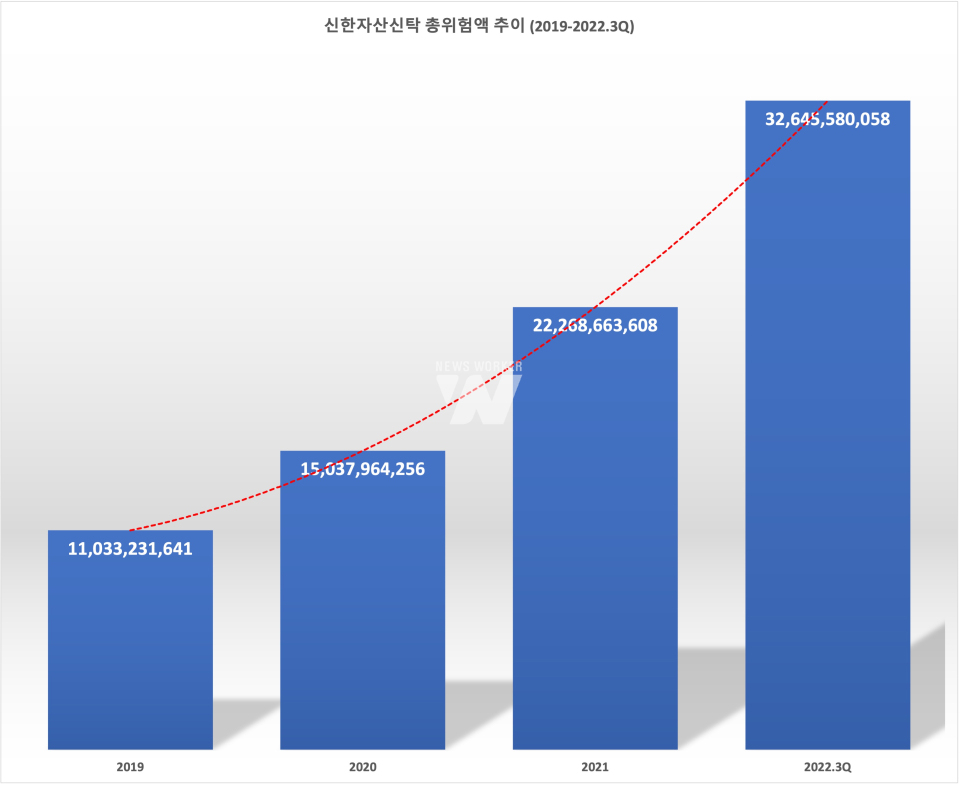

신한자산신탁의 총위험액의 절대적 규모는 신한금융지주가 지분을 보유한 순간부터 급속도로 증가해왔다. 총위험액이 2019년 약 110억 원에서 2020년 150억 원으로 증가했고 2021년에 들어서면서 223억 원까지 커졌다. 급기야 올해 9월 말에는 총위험액이 약 326억 원 나타나 신한자산신탁의 건전성 관리의 필요성에 타당한 근거를 제공하기도 했다. 금융업 특성상 건전성을 다독여야 한다는 점 때문이다.

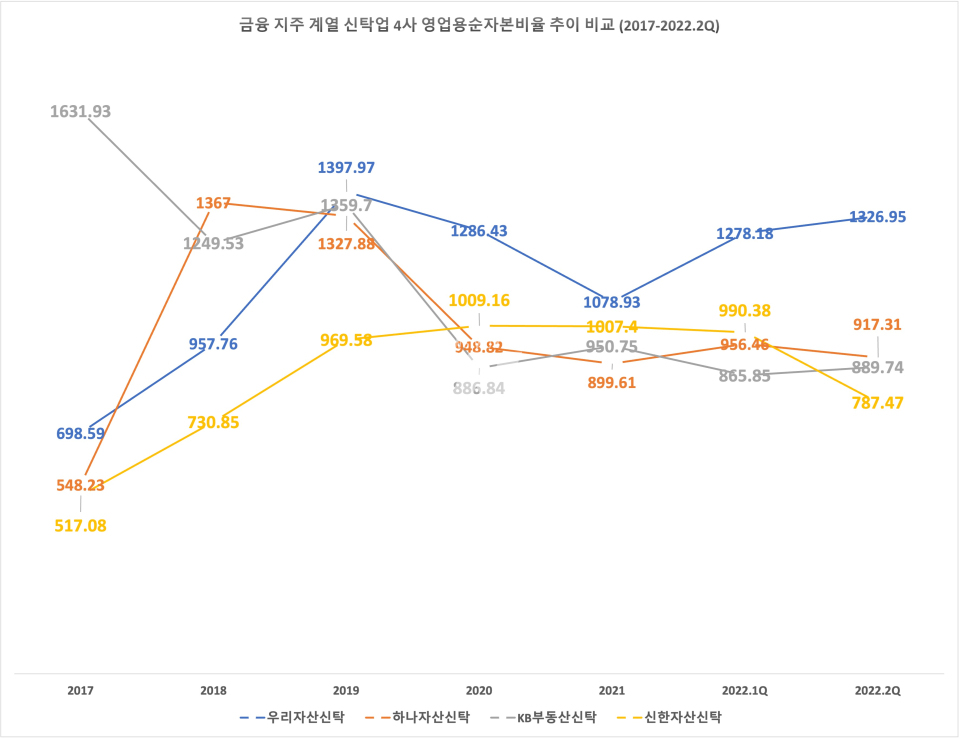

금융 지주 계열사 네 곳의 산탁업 영업용순자본비율을 살펴봤을 때 이 지표 관리에 더욱더 관심을 가져야 할 곳은 신한자산신탁으로 여겨진다. 이중 우리자산신탁이 올 상반기 말 1326.95%로 가장 높은 영업용순자본비율을 나타냈으며 그 뒤를 이어 하나자산신탁(917.31%), KB부동산신탁(889.74%) 순이다. 신한자산신탁은 787.47%로 당시 최하위였다. 순영업자본비율은 총위험액 대비 영업용순자본비율이 얼마나 탄탄하게 마련되어 있는지 나타내는 척도다. 신한자산신탁의 상반기 말 영업용순자본비율은 업계 평균인 961.62%에도 미치지 못해 눈길을 끈다.

뉴스워커의 진단에 따르면 신한금융지주라는 믿을 만한 최대주주를 등에 업은 만큼 수익성을 추구할 만한 사업을 추진할 수 있는 여건이 마련됐다. 그러나 금융 지주 계열사 신탁사들은 대게 리스크 관리에 더 큰 목표를 두기도 한다. 이를 고려했을 때 신한자산신탁은 여러 모로 건전성 지표 등을 재정비할 수 있을 만한 타이밍이 필요하기도 하다. 그러나 높은 수익을 가져다주는 만큼 신한금융지주의 결정은 다를 수 있다. 다만 인플레이션과 더불어 경기 침체로 인한 부동산 시장 저조 등을 감안한다면 섣부른 판단으로 리스크를 높여 신뢰를 잃는 행보는 가급적 삼가는 것이 도움이 될 것으로 보인다.