-토지신탁업 강자였지만 리츠 사업에서는 아직 존재감 미미해

[뉴스워커_신탁사 진단: 한국자산신탁] 2001년 설립된 한국자산신탁은 2016년 상장했으며 최대주주는 지분율 28.39%의 엠디엠이다. 2대주주는 엠디엠그룹 문주현 회장(15.11%)이며, 3대주주는 문 회장의 두 자녀가 주요주주인 엠디엠플러스(10%)다. 한국자산신탁은 엠디엠그룹의 든든한 캐시카우를 담당하고 있지만 2019년 이후 매출액을 포함해 영업이익, 당기순이익이 모두 감소하고 있다. 그간 차입형 토지신탁 관련 신탁계정대의 리스크 관리 차원에서 이를 보수적으로 다루면서 이자 수익의 감소와 신규 수주 감소 등이 영향을 미친 것으로 보인다. 영업수익의 대부분인 수수료 수익에서 토지신탁에 관한 보수 외 수수료 수익의 비중을 늘리는데 어느 정도 성공했지만 올해는 다소 주춤했다.

• 이자수익 및 신규 수주 감소.. 2020년부터 시작된 수익성 하락세

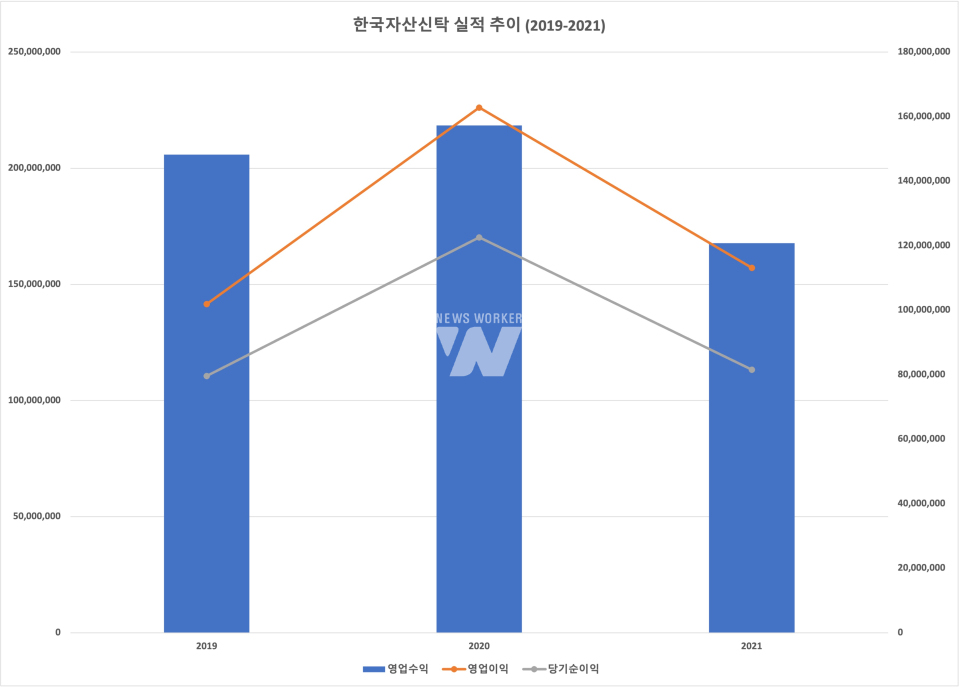

한국자산신탁은 부동산 시장 호조로 2019년부터 1년 동안에는 수익성이 좋았다. 2020년 영업수익은 전년 동기 대비 6.1% 상승했지만 영업이익 및 순이익은 각각 59.8%, 54% 증가했다. 그러나 이와 같은 긍정적인 실적은 이듬해 멈추더니 감소하기 시작했다. 2021년의 경우 영업수익 1678억원으로 1년 만에 23.2% 줄었으며 같은 기간 영업이익과 순이익은 1131억원, 816억원으로 각각 30.5%, 33.4%씩 떨어졌다.

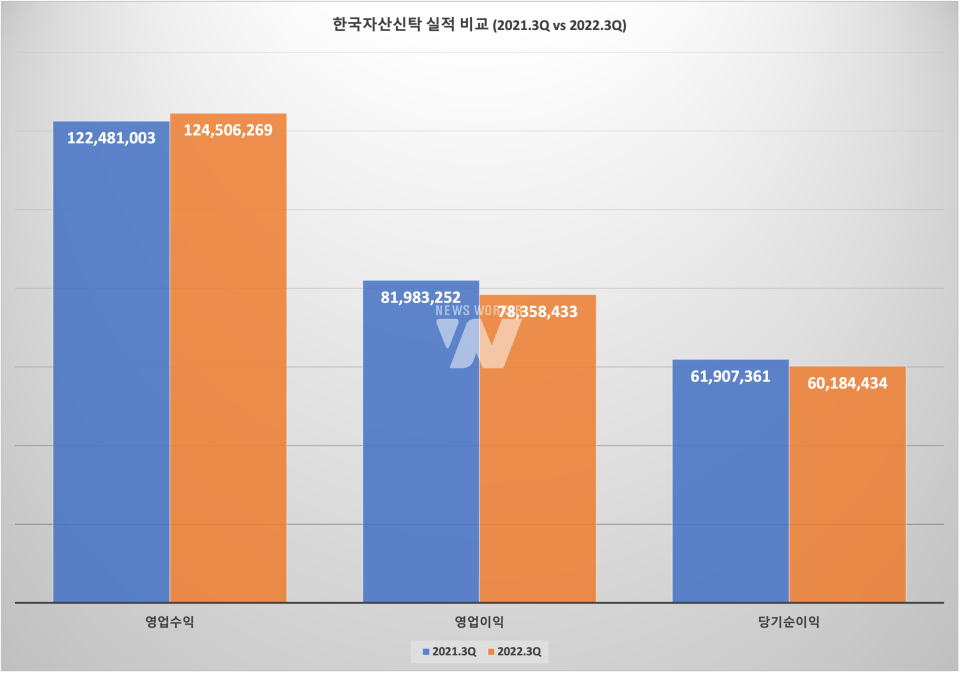

올해 실적도 비록 감소 폭이 크지 않지만 하락 중이다. 영업 수익은 1245억원으로 지난해 3분기 말 대비 1.7% 증가했지만 영업이익 784억원, 순이익은 602억원으로 이는 전년 동기 대비 4.4%, 2.8%씩 감소한 수치다. 판매비와관리비 중 소송 등기비 및 공고비 급증이 영업이익 악화의 원인이 된 것으로 풀이된다. 실제 2021년 3분기 말 누적 소송 등기비 및 공고비는 2억5549만원에 불과했으나 2022년 3분기 말에는 11억6107만원으로 약 다섯 배에 가까웠다.

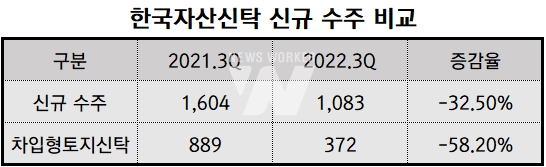

영업 수익이 크게 늘어나지 못한 데는 신규 수주의 감소가 한몫했다. 분기 보고서에 따르면 2021년 3분기 신규 수주는 1604억원이었지만 올 9월 말까지는 1083억원이었다. 이는 작년 3분기 말 신규 수주에 비해 약 32.5%나 줄어든 셈이다. 수수료 수익의 큰 부분을 차지해 온 차입형 토지신탁의 신규 수주는 올해 3분기 말 372억원으로 이는 지난해 3분기 말 889억원 대비 58.2% 감소한 수준이다.

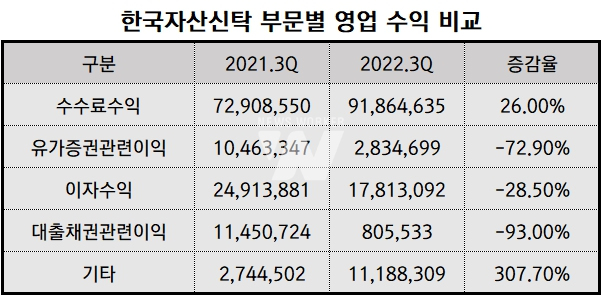

올 3분기 말 수수료 수익은 전년 동기 대비 26% 늘어났지만 이외 유가증권관련이익, 이자수익, 대출채권관련이익 등은 크게 하락했다. 수수료수익에 이어 영업수익의 또 다른 주축인 이자수익은 신탁계정대를 보수적으로 관리하며 28.5% 감소했다. 가령 올 3분기 누적 신탁계정대 이자수익은 97억원이었지만 직전 사업연도 3분기에는 대략 두 배 이상인 185억원에 달했다. 신규 수주 감소 및 수수료 수익 외 다른 부문에서의 매출 감소는 단기적으로 수익성을 회복할 것으로 보기에 힘들 수 있다.

• 실적 다각화 필요 시점.. 리츠 사업성과는 아직 아쉬워

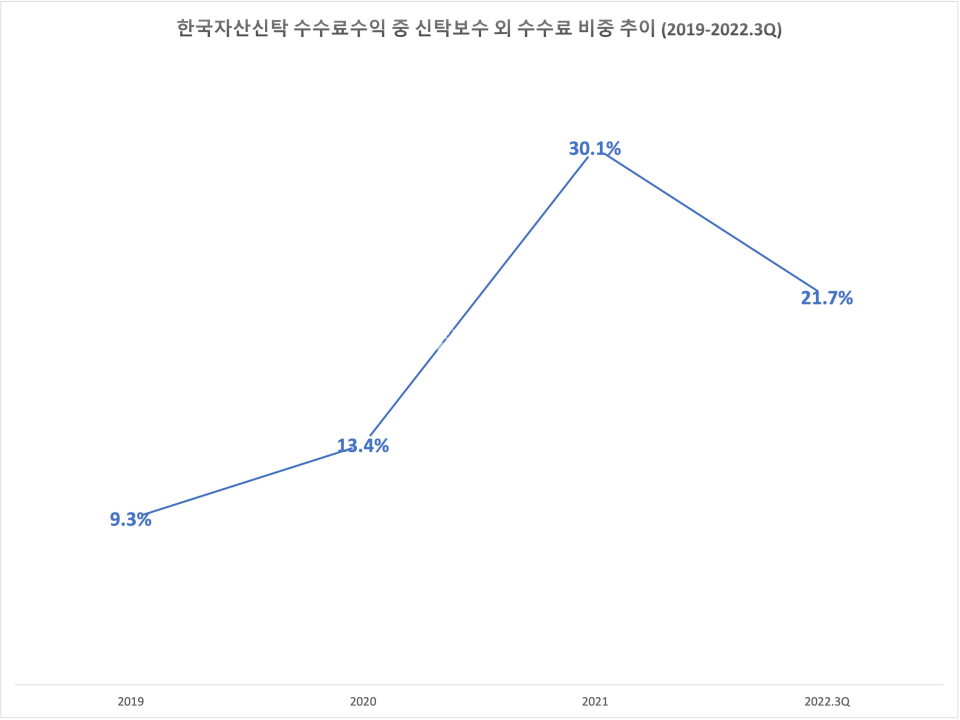

고금리 기조에 부동산 시장이 악화되자 신탁업계는 포트폴리오 다각화에 나섰다. 한국자산신탁 역시 마찬가지로 신탁보수 외 다른 수수료 수익을 늘리는 등에 집중하고 있다. 2019년 수수료수익 중 신탁보수가 아닌 부분의 비중은 9.3%로 한 자릿수였지만 1년 만에 13.4%로 상승했으며 2021년에는 무려 30.1%로 2년 새 20.8% 포인트나 급등했다. 그러나 2022년에 들어서자 그 비중은 2.17%로 8.4% 포인트나 낮아진 것으로 확인됐다.

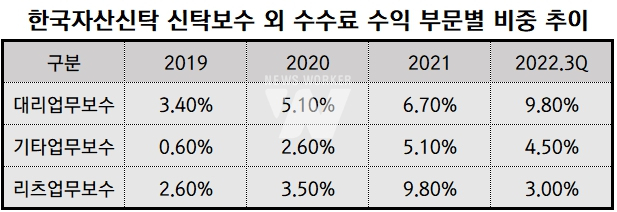

신탁보수 외 수수료수익이 전체 수수료수익에 대한 비율을 보면 유독 리츠 사업에 대한 성과가 아쉬웠다. 대리업무보수는 2019년 3.4%에서 2022년 3분기 9.8%까지 오르며 해를 거듭하며 그 존재감을 더 높일 수 있었다. 이에 반해 리츠업무보수는 2019년에서 2.6%에서 2021년까지 9.8%까지 지속적으로 그 비중이 올라 리츠 사업에서도 성공적인 결과를 내는 듯했으나 2022년 3분기에는 3%로 3분기 만에 대략 6.8% 포인트 떨어진 것으로 보였다.

위 열 곳의 부동산신탁사 중 한국자산신탁은 여섯 번째로 리츠 사업 수탁 규모가 큰 것으로 나타났다. 영업 수익 기준 점유율 10%로 신탁업계 상위권인 것과 달리 리츠 사업에서만큼은 뒤처지고 있다. 한국자산신탁의 운용 리츠 수탁 규모는 1.5조원이었으며 비슷한 점유율을 지닌 코람코자산신탁 14.1조원, KB부동산신탁 3.3조원, 하나자산신탁 2.2조원에 비해 더 작다. 시장 점유율이 상대적으로 더 낮은 대한토지신탁은 운용 리츠 수탁 규모만 8.3조원으로 한국자산신탁과는 이미 큰 차이를 내고 있다. 경기 불황이 장기전으로 이어질 수 있어 리츠 사업은 현재 부동산 신탁업계에서 새로운 수익원이 될 수 있을 것으로 내다보는 만큼 이 분야에 더 박차를 가해야 할 필요가 있다.

뉴스워커의 진단에 따르면 2017년만 해도 점유율 20%로 한국토지신탁과 양대산맥을 이뤘지만 경쟁이 치열해지며 순위는 엎치락뒤치락하고 있다. 갈수록 경쟁이 과열 양상으로 이어질 것으로 전망되는데 신규 수주의 감소로 인해 그간 토지신탁 보수를 기반으로 한 수수료 수익도 장담할 수 없다. 그리고 자산의 건전성 관리로 인해 신탁계정대 이자수익마저 줄며 여느 때보다 사업 다각화가 시급한 지금, 리츠 사업에서도 조금 더 힘을 내야 할 때로 보인다.