[뉴스워커 진단_시멘트 업계 ①성신양회] 성신양회는 1967년 시멘트 제조 및 판매를 목적으로 설립됐으며 1976년 상장됐다. 오너 3세인 김태현 회장이 2021년 경영권을 이어받았지만 계속된 점유율 하락 등으로 경영 실력이 도마 위에 올랐으며 특히 성신양회는 지난해 순손실을 내며 적자까지 냈다. 김 회장은 현재 미등기 회장으로 활동하고 있는데 실적 부진에도 급여 등이 크게 오르며 2022년 시멘트 업계 오너 경영인 중 연봉이 가장 많았다. 한편 시멘트 업계 상장사 중에서 부채비율이 제일 높았으며 차입금 비중이 자본총계를 뛰어넘으며 건전성 리스크도 조속히 해결해야 할 문제가 됐다.

• 오너 3세 출항 후 점유율 줄며 실적 부진.. 그럼에도 시멘트 업계서 연봉 가장 높아

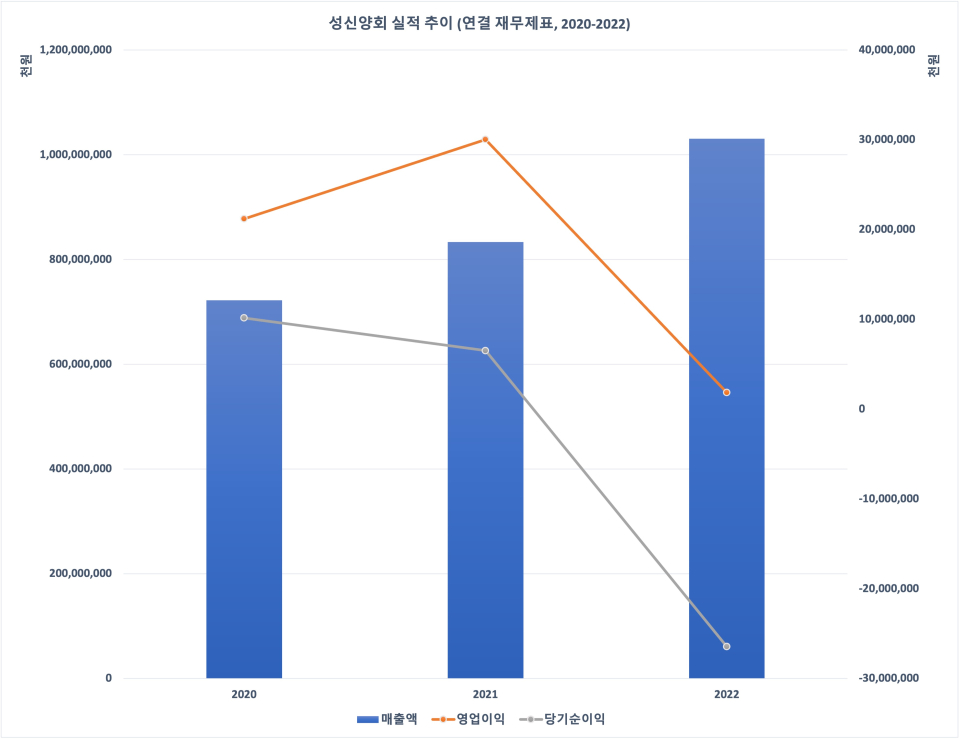

2020년 대기업에서 중견기업으로 격하된 성신양회는 그 이후에도 실적 하락세를 면치 못했다. 물론 건설 경기 악화 등으로 시멘트 업계 전반이 힘든 시기를 보냈지만 수익성 저하는 방어하지 못했다. 매출액은 2020년 7223억원에서 2022년 1조304억원으로 약 42.7% 증가했으나 영업이익, 순이익은 위기 그 자체였다. 2020년 영업이익은 약 212억원으로 영업이익률은 2.9%, 2021년 영업이익은 약 300억원으로 영업이익률은 3.6%였다. 코로나 팬데믹 후 경기가 나빠졌던 2022년에는 영업이익이 무려 전년 대비 93.9% 감소한 약 18억원에 불과해 영업이익률은 0.2%였고 약 265억원 정도의 순손실을 내며 적자를 기록했다. 상장사의 실적 부진은 곧 기업 가치를 뜻하기에 이것이 주가에 반영되며 그 여파는 고스란히 주주의 몫으로 돌아올 수 있다.

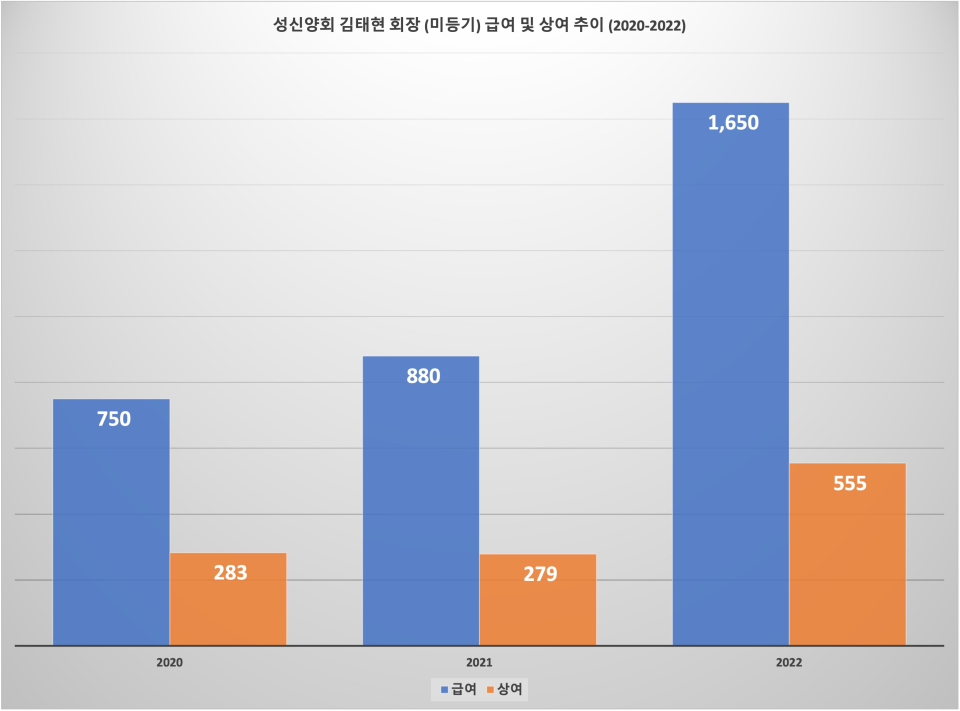

김태현 회장은 저조한 실적에도 고액 연봉의 대상이 됐다. 부회장 시절이던 2020년 급여 7억5000만원, 상여 2억8300만원을 받았다. 회장직으로 경영권을 물려받은 2021년 급여 8억8000만원, 상여 2억7900만원으로 책정됐으며 2022년에는 급여만 16억5000만원으로 1년 새 87.5%나 상승했고 상여로는 5억5500만원을 수령했다. 미등기 회장으로 이사회 활동에 참여하지 않지만 직금, 목표 달성을 위한 리더십과 업무에 대한 전문성을 발휘했다는 것이 산정 기준으로 설명되어 있었다.

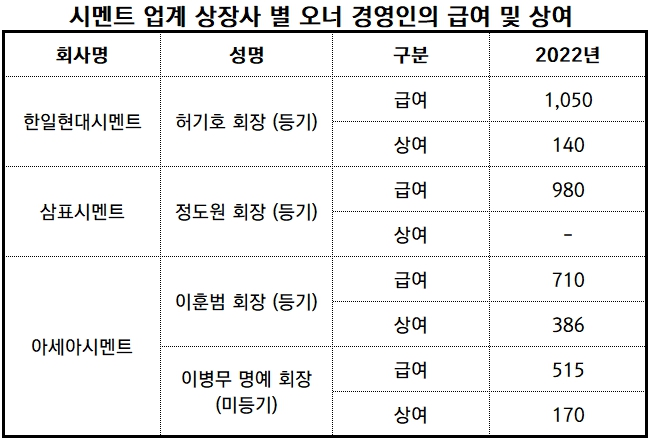

한편 시멘트 업계 상장사 세 곳의 오너 경영인들의 급여 및 상여와 비교해 보면 김태현 회장의 연봉 액수가 상당히 높다는 것을 어느 정도 짐작해 볼 수 있다. 한일현대시멘트의 허기호 회장은 2022년 급여 10억5천만원, 상여 1억4천만원으로 총 연봉 액수는 11억9000만원이었다. 김 회장 연봉 22억5백만원의 절반 가량이었다. 삼표시멘트의 정도원 회장은 급여 9억8000만원, 아세아시멘트 이훈범 회장은 급여 7억1천만원과 상여 3억8600만원으로 김 회장 연봉에 비해 비교적 낮았다. 절대적인 기준은 없지만 실적 회복 없는 오너 경영인에 대한 고액 연봉 지급은 대내외적으로 긍정적인 평가를 기대하기에 어려울 수 있다.

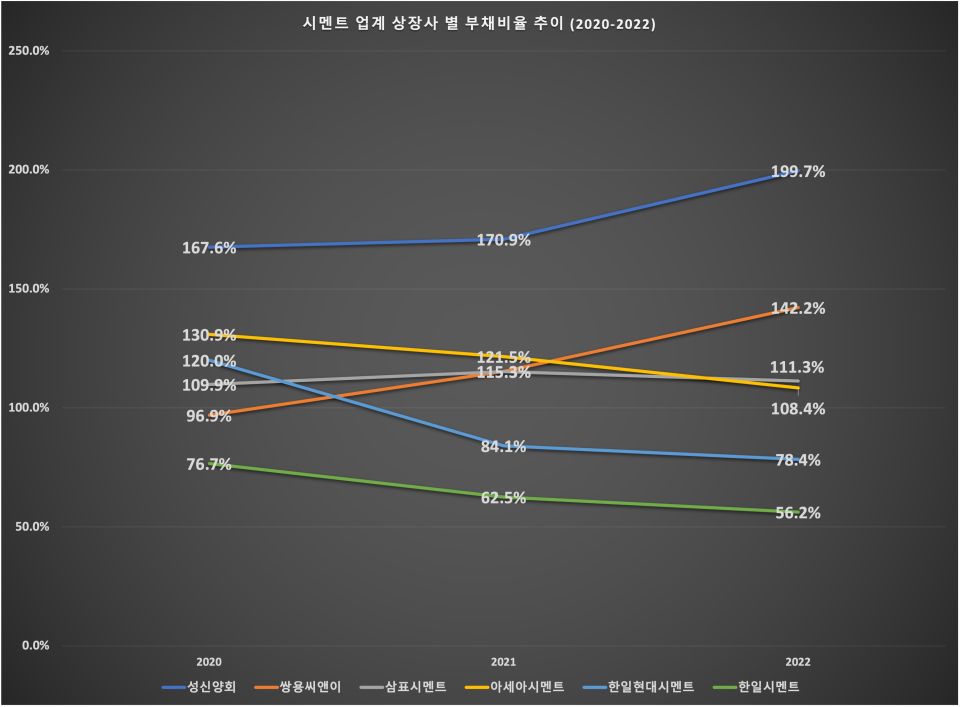

• 부채비율 시멘트 업계 상장사 중 가장 높아.. 건전성 리스크 해결 필요

성신양회의 부채비율은 경쟁사와 비교했을 때 굉장히 높았다. 이미 2020년부터 매해 부채비율로 따지면 성신양회 포함 시멘트 업계 상장사 6곳 중 최고 수준이었다. 2022년 성신양회 부채비율은 199.7%로 200%에 근접한 상태며 쌍용씨앤이가 그 뒤를 이어 142.2%로 서로 57.5% 포인트나 차이가 났다. 쌍용씨앤이를 제외한 많은 경쟁사들이 경기 침체 등으로 모두 위기를 겪었지만 부채비율이 점차 낮아지는 추세를 보인단 점에서 성신양회의 재무 건전성에 대한 우려가 생길 수 있는 대목이다.

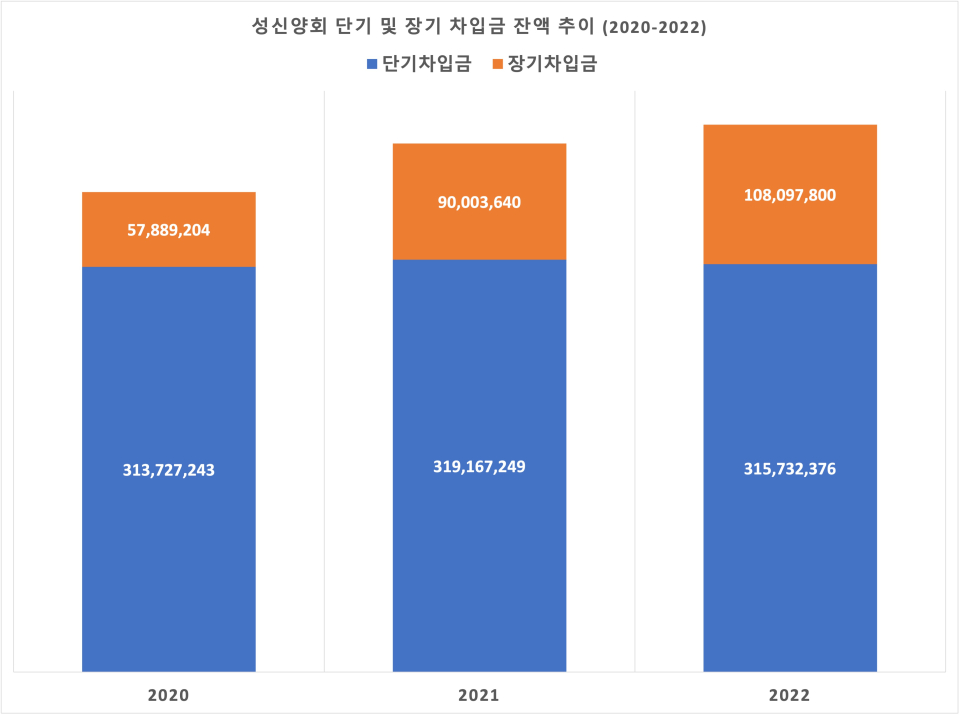

부채총계 증가에 영향을 기친 요소 중 차입금 증가를 빼놓을 수 없다. 1년 내 상환해야 하는 단기 차입금은 2020년 3137억원, 2021년 3192억원, 2022년 3157억원이었다. 장기 차입금은 2020년 579억원, 2021년 900억원, 2022년 1081억원으로 조금씩 증가해왔다. 총차입금은 2020년 3716억원에서 2022년 4283억원으로 3년 사이 대략 14.1% 증가했다.

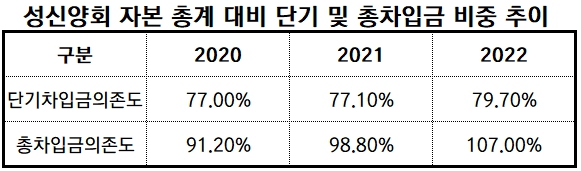

자본총계 대비 단기차입금의 비중은 2020년, 2021년 77%대였으며 적자로 인한 결손금이 반영된 2022년에는 79.7%로 전년 대비 2.6% 포인트 올랐다. 장기차입금까지 포함한 총 차입금의존도는 2020년 91.2%에서 2021년 98.8%로 오른 후 2022년에는 107%로 상승했다. 다시 말해 차입금 규모만 자본총계를 초과했다는 뜻이다.

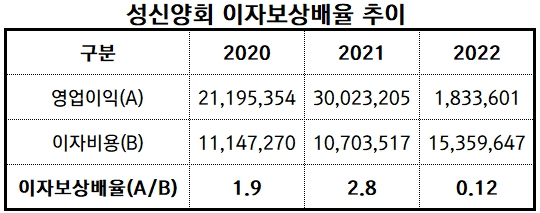

그간 성신양회는 영업이익으로 이자 비용을 감당할 수 있었다. 이자보상배율(영업이익/이자비용)이 2020년 1.9배, 2021년 2.8배로 1보다 크기 때문이었다. 하지만 2022년 영업이익이 약 18억원 정도에 그친 수준이 되면서 약 154억원의 이자비용을 영업 활동에서 번 돈으로는 역부족이었다. 자본총계의 80%에 달하는 단기 차입금 중 운영자금으로 사용된 부분의 연 이자율이 최소 3.45%에서 최대 9.75%이란 점을 고려한다면 실적을 반드시 회복해야 채무 상환 능력 역시 제 자리로 돌아올 수 있을 것으로 보인다.

동양의 지분율이 작년 말 6.89%까지 늘어나며 적대적 M&A에 경영권 방어를 위한 이른바 황금낙하산을 위한 정관 변경까지 나선 바 있다. 뉴스워커의 진단으로는 오너 3세인 김태현 회장의 경영 능력이 아직까지 인정되지 않은 만큼 황금낙하산 도입과 경쟁사 오너 경영인들에 비해 지나치게 높은 연봉 책정 등은 오너리스크로 작용 소지가 크다고 보인다. 또한 성신양회의 재무 구조가 가진 리스크도 해결해야만이 성신양회의 기업 가치를 제대로 지킬 수 있을 것으로 보인다.