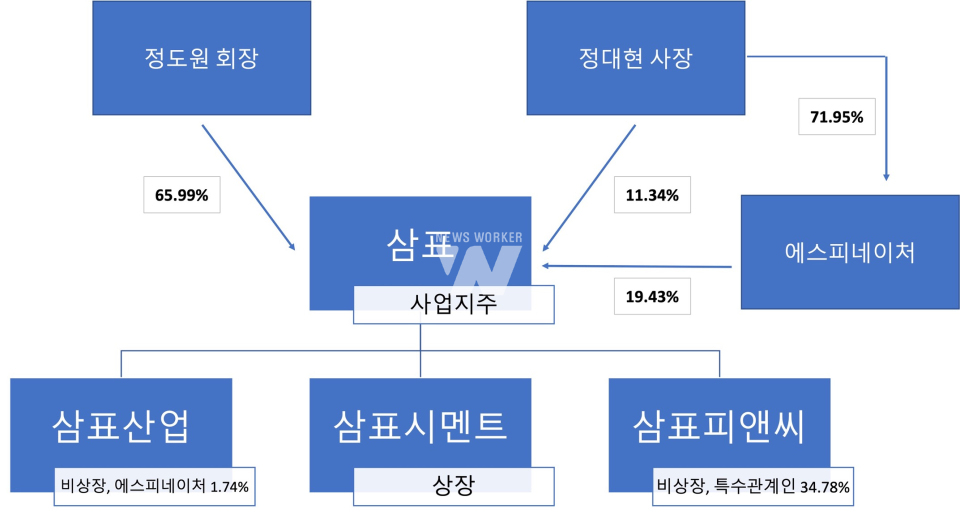

[뉴스워커_진단_시멘트 업계 ②삼표시멘트] 삼표그룹의 삼표시멘트의 최대주주는 삼표(54.68%)이며 오너 3세 정대현 사장의 에스피네이처가 지분율 4.75%를 보유 중이다. 정도원 회장과 정 사장의 지분율은 각각 3.44%, 1.31%씩이다. 삼표시멘트는 시멘트 업계에서 경쟁사 대비 유독 시멘트 사업 부문의 실적 의존도가 높다.

사업 포트폴리오가 편향되어 있는 지금의 구조는 원재료 상승 등 불안정한 대내외 환경 등에 적합하지 않으므로 변화가 필요한 시점이다. 한편 경영권 승계 과정에서 주축이 될 것으로 예상되는 에스피네이처의 내부거래는 지적에 따라 2021년 줄었지만 고액 배당 지급은 변함없었다. 이외에도 10억원 전후의 토지 임차료 등도 받고 있어 차후 승계 자금으로 사용될 것인지 귀추가 주목된다.

• 업계서 시멘트 매출 의존도 가장 높아… 신사업으로 돌파구 마련해야 할 때

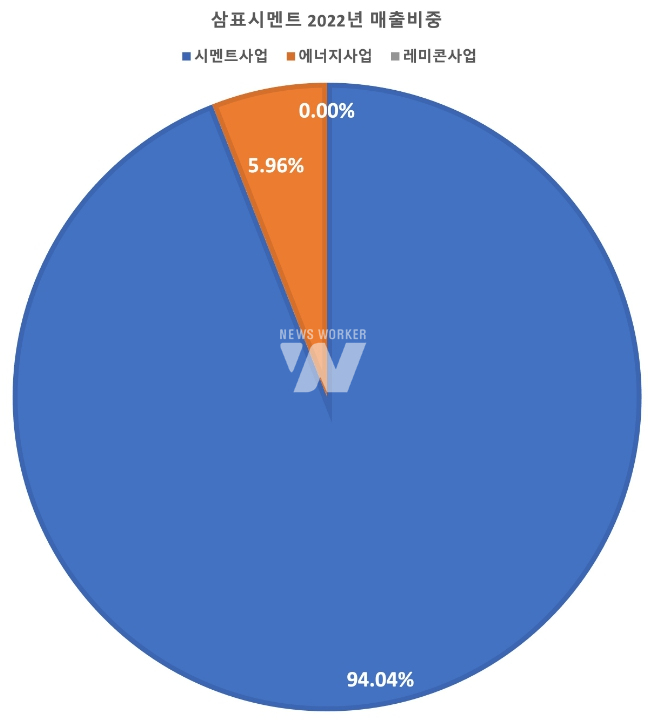

시멘트, 석회석, 물류 등이 속한 시멘트 사업 부문이 삼표시멘트 전체 매출의 94.04%를 차지했다. 원유 등의 에너지 사업 부문은 사업 철수 및 청산 진행 중이며 나머지 5.96%의 매출은 레미콘 사업에서 발생했다. 사실상 시멘트 사업이 삼표시멘트의 실적을 책임지고 있는 셈이다.

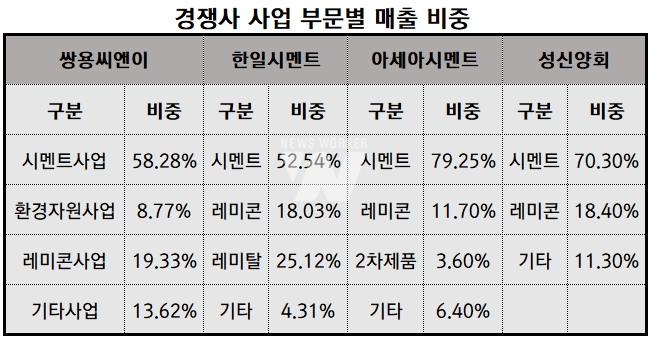

시멘트 사업을 영위하는 다른 경쟁사들과 비교해 봤을 때 삼표시멘트의 사업 포트폴리오의 개선의 시기를 앞당길 필요가 있다. 쌍용시앤이, 한일시멘트의 경우 2022년 기준 시멘트 사업의 매출 비중이 전체 매출 대비 58.28%, 52.54%였으며 이외 레미콘이나 레미탈 등에서도 비교적 매출이 고르게 창출되고 있었다. 아세아시멘트, 성신양회 두 곳은 앞서 살펴본 두 곳보다 시멘트 사업 부문에 대한 의존도는 상대적으로 더 높다. 그러나 아세아시멘트의 나머지 매출은 레미콘 11.7%, 2차 제품 3.6% , 기타 6.4%, 성신양회는 레미콘 18.3%, 기타 11.3%로 시멘트가 아닌 다른 재화 등의 판매로 구성되어 있다.

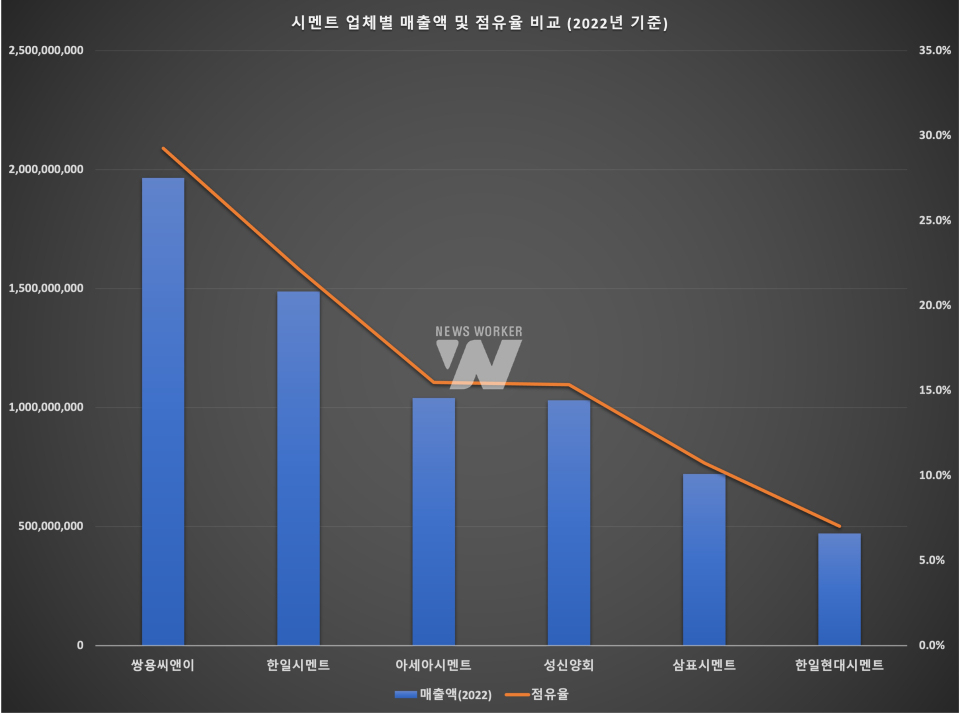

시멘트 업계 상장사 6개사 중 삼표시멘트는 2022년 매출액 기준 점유율 5위에 그치고 있다. 한일현대시멘트(별도 재무제표 매출액)는 한일시멘트 100% 자회사란 점을 감안했을 때 삼표시멘트의 점유율은 업계에서 낮은 수준에 속할 수 있다. 경쟁사들이 레미콘 등 시멘트 외의 사업 부문에서도 실적을 견인하고 있는 만큼 삼표시멘트도 신사업에서 성공적인 결과가 필요한 시점이라 할 수 있다.

• 승계 구도의 중심 에스피네이처 고액 배당, 정대현 사장 승계 자금으로 사용될까

지주사 삼표의 최대주주는 정도원 회장으로 지분율 65.99%이며 2대 주주는 지분율 19.43%의 에스피네이처다. 골재, 레미콘 등의 제조와 판매외 펄스크랩 수집, 가공 판매 및 제강슬래그처리대행업 등을 주요 사업으로 하는 에스피네이처는 정 회장 장남 정대현 사장이 총 지분 중 71.95% 및 기타 특수관계인이 24.48%를 차지해 오너 가족 회사다. 비상장인 오너 가족 회사가 지배 정점에 있다는 점 때문에 경영권 승계에 큰 역할을 담당할 것으로 내다 볼 수 있다.

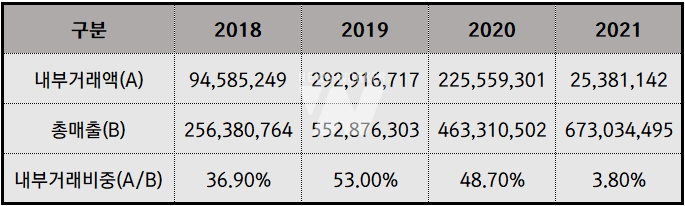

에스피네이처는 계열사 등을 통한 일감 몰아주기를 통해 실적을 올려 논란을 빚기도 했다. 에스피네이처의 전체 매출 중 내부 거래에 해당하는 비중은 2018년 36.9%, 2019년 53%, 2020년 48.7%에 달했다. 다만 내부거래 지적을 받고 2021년 이러한 이슈는 어느 정도 해소된 모습을 나타냈다.

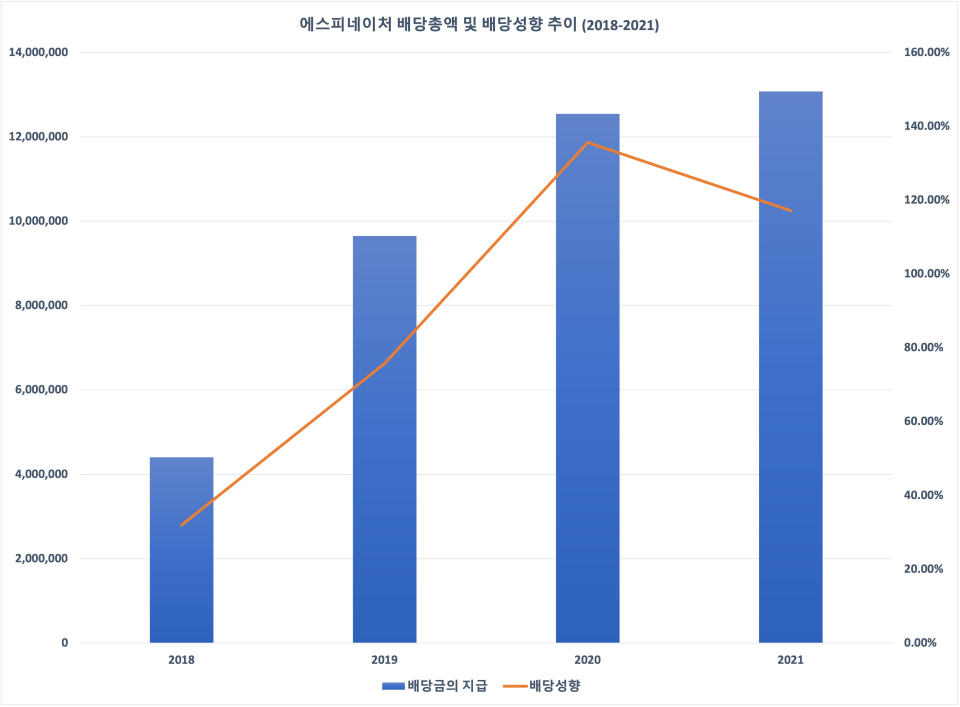

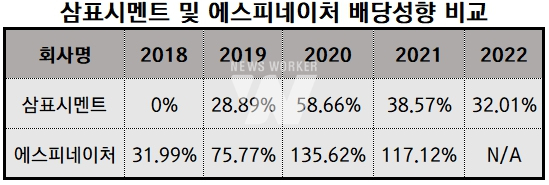

그러나 오너 가족 회사인 이곳의 배당 지급은 멈출 줄 모르는 듯했다. 2019년 배당 성향은 75.77%로 상당히 높았는데 이는 이듬해 135.62%로 무려 59.85% 포인트나 급등했다. 내부거래가 해소됐으나 2021년에도 순이익을 훌쩍 뛰어넘는 배당금이 지급됐다. 이와 같은 배당의 최종적 수혜자는 최대주주 정대현 사장 외 기타 특수관계인들이다.

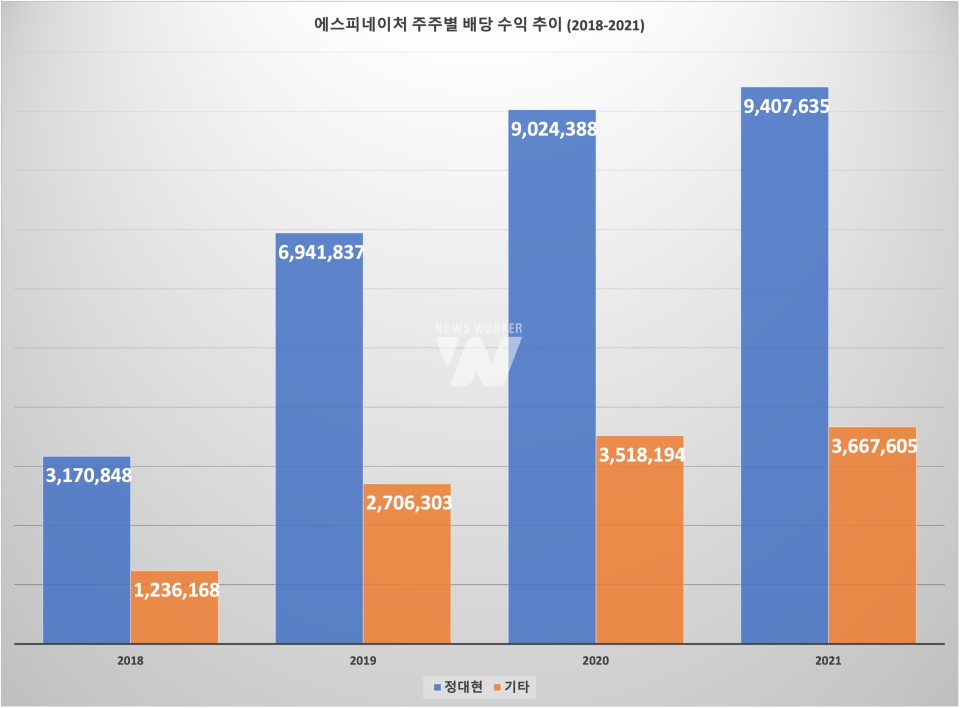

실제 에스피네이처로부터 정대현 사장의 배당 수익은 2018년 약 32억원, 2019년 약 69억원, 2020년 약 90억원, 2021년 약 94억원이었다. 정 사장이 4년 동안 에스피네이처로부터만 받은 배당금 합계액만 285억원을 초과하고 있다. 이외 기타 특수관계인들도 매년 수십억원의 배당 수익을 수령할 수 있었다.

삼표그룹 내 유일한 상장사인 삼표시멘트와 에스피네이처의 배당 성향을 비교해 보면 오너 가족의 비상장 계열사가 소액주주 비율이 25.38%(2022년 기준)인 상장사보다 좀 더 통 큰 배당을 실시했음을 확인할 수 있다. 에스피네이처가 대주주를 상대로 10억원 전후의 토지 임차료 등까지 지급하고 있는 데다 고액 배당을 지급하는 것은 오너 경영인의 사익 편취 정황으로 평가할 수 있는 근거가 될 수도 있다.

삼표시멘트가 코스피 시장으로의 이전 상장에 실패하며 올 1분기 분위기는 조금은 우울했다. 시멘트 업계가 원재료 가격 상승으로 인해 수익성에 악영향을 받게 된 가운데 시멘트 사업에 대한 비중이 절대적으로 높은 삼표시멘트에 긍정적인 시그널로 작용할 수 없을 것이다. 더불어 오너 3세 경영권 승계 과정에서 중심으로 떠오른 에스피네이처가 대주주인 오너 일가에 임차료, 고액 배당 지급 등은 대외적으로 좋은 평가를 받기에 한계가 있을 수 있다.