-박형근 대표 및 기타 특수관계 기업과 잦은 자금 대여 및 매입 거래 눈에 띄어

일명 ‘소부장’이라 불리는 소재‧부품‧장비 분야에서 ㈜이코니는 중소기업벤처기업부에서 2019년 12월 선정한 100대 강소기업에 당당히 선정됐다. 뉴스워커는 문재인 정부 시절 선정된 한국의 강소기업을 순차적으로 진단한다. 과연 강소기업으로써 역할은 충실히 하고 있는지, 또 어려움은 없는지 그리고 한국의 대표 히든챔피언으로써 본보기를 보이고 있는지도 집중 진단한다. <편집자 주>

[뉴스워커_진단] 2003년 3월 설립된 이코니는 전자부품, 기계 제조 및 제조 기술 용역업을 주요 사업으로 영위하고 있다. 최대주주는 지분율 67.17%의 박형근 대표이며 이외 와이드커넥트 13.33%, 원진실업 10.83%, 남현숙 씨 7%의 지분율 보유 중이다. 구미에 본사 및 공장을 둔 이코니는 20년의 업력에도 실적이 불안정해 영업활동을 통해 거둬들인 이익만으로 이자 비용을 감당하지 못할 때도 많았다. 그만큼 차입금 부담이 큰 재무 구조가 순이익에도 악영향을 미치고 있는 셈이다. 또한 박 대표 외 기타 특수관계 기업 간의 자금 대여 및 매입 거래가 빈번한 것으로 확인됐다.

• 업력 20년에도 불안정한 실적.. 영업이익으로 이자비용 감당 안 될 때도 많아

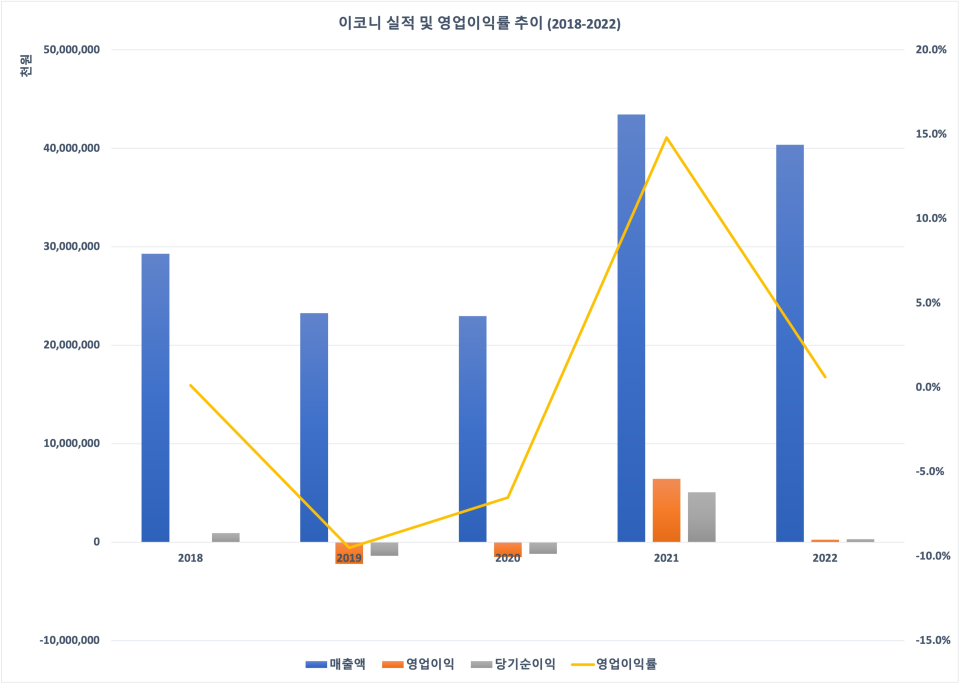

이코니의 최근 5년 동안의 실적은 불안정해 보였다. 2018년에서 2020년 사이에는 매출 규모가 약 293억원에서 230억원으로 줄며 외형이 역성장했다. 더군다나 2018년 3412만원의 영업이익은 2020년 약 15억원의 손실로 돌아서기며 영업이익률은 같은 기간 0.1%에서 마이너스 6.5%로 떨어졌다. 2021년에는 매출액 약 4344억원 이상에 영업이익만 약 64억원 이상으로 영업이익률이 14.8%까지 급등했다. 그러나 2022년에는 매출액 약 404억원 달성에도 불구 영업이익이 약 2억4965만원으로 영업이익률은 0.6%까지 빠르게 떨어졌다. 그만큼 이코니는 20년 업력에도 실적 안정권에 들어서지 못했다고 볼 수 있다.

![[단위: 천원, 배] 자료출처: 금융감독원<br>](https://cdn.newsworker.co.kr/news/photo/202306/207586_229147_5844.jpg)

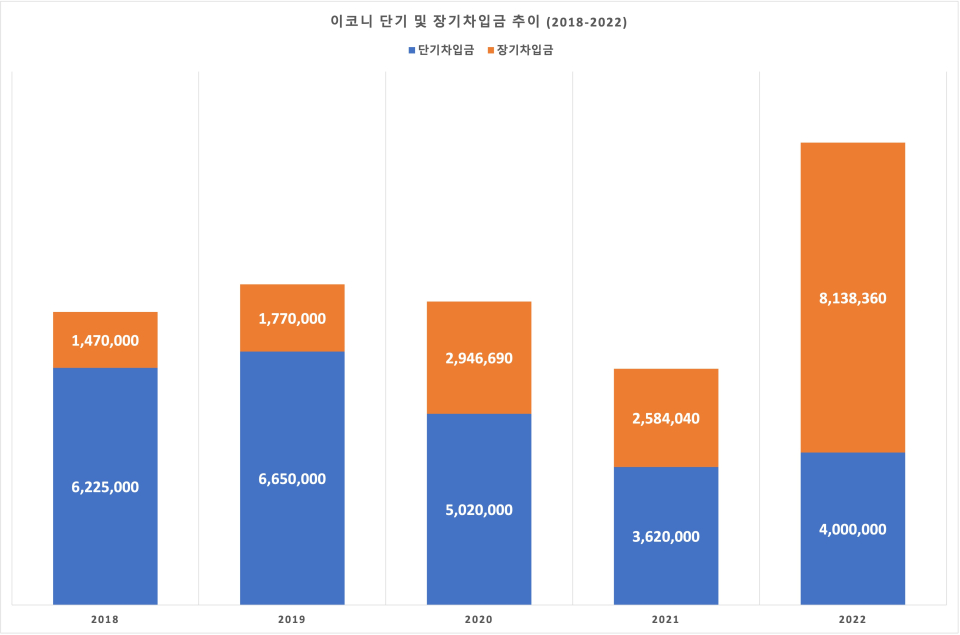

부진한 실적은 자금 마련에 어려운 점을 야기할 수 있다. 이 때문에 이코니는 단기 및 장기 차입금 등을 통해 자금을 조달하려 한 것으로 추측할 수 있다. 부채의 대부분이 단기 및 장기차입금으로 구성되어 있기 때문이다. 다만 총차입금은 2019년 약 84억원에서 2021년 약 62억원 수준으로 감소하고 있었다.

덕분에 총차입금의존도(총차입금/자본총계)는 121.3%에서 57.3%로, 단기차입금의존도(단기차입금/자본총계)는 95.8%에서 33.4%로 낮아졌다. 그러나 여전히 자본총계의 30% 이상이 1년 이내 상환해야 하는 단기 차입금이란 점에서는 안심하기에 이르다. 2022년에 들어서는 단기차입금이 40억원, 장기차입금이 약 81억원 이상으로 늘며 총차입금의존도가 다시금 109.4%로 100%를 넘어섰다. 차입금 사용 등으로 인한 이자 비용이 가중할 수 있다는 뜻이다.

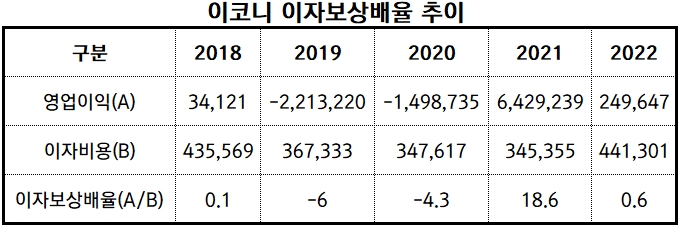

실제 기업 채무 상환 능력 지표인 이자보상배율은 통상 1보다 커야 영업활동에서 발생한 이익으로 이자 비용을 낼 수 있음을 의미한다. 이러한 지표의 흐름에서도 이코니의 내부 사정이 다소 빠듯하다는 점을 알 수 있다. 반짝 실적에 불과했던 2021년을 제외한 나머지 모든 해에서 이자보상배율이 1을 넘어선 적이 없기 때문이다.

즉 영업활동에서 벌어들인 이익만 가지고 금융 비용 중 하나인 이자 비용을 낼 수 없기에 지속적인 실적 부진과 차입금 비중 증가는 이자 비용 가중으로 이어져 적자 가능성을 더 높여줄 수 있음을 시사한다.

• 박형근 대표 외 기타 특수관계자와의 빈번한 자금 대여 및 매입 거래

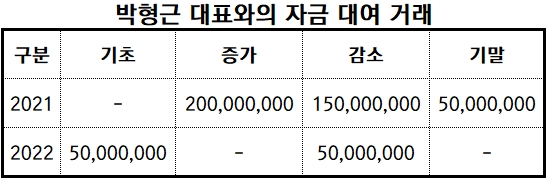

이코니 감사보고서에 공시된 특수 관계자와의 거래에 따르면 박형근 대표 등과의 자금 대여 거래에 눈에 띄었다. 2018년에서 2021년 사이 이코니가 박 대표에 지급된 대여금으로 2억원이 증가했으며 같은 해 1억5천만원이 감소해 그 해 5천만원의 잔액이 남았다.

이듬해 남아 있던 5천만원이 감소하며 2022년 말에는 박 대표에 대한 대여금 잔액은 0원이었다. 공시 자료에서는 박 대표가 사용한 대여금에 관한 이자 비용은 찾아볼 수 없었다.

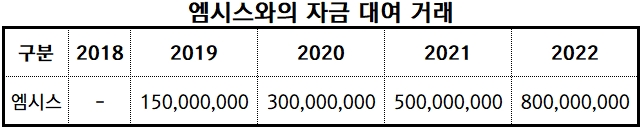

기타 특수관계에 있는 엠시스 역시도 매해 상당한 액수의 자금을 이코니로부터 빌려왔다. 엠시스는 이코니의 대여금을 당해 바로 상환하는 듯한 모습을 나타냈다. 하지만 이코니의 주머니 사정도 차입금 등에 의존하고 있어 수억원을 기타 특수관계 기업에 선뜻 대여하기에 한계가 있었으므로 리스크를 높아질 수 있었다. 또한 엠시스도 대여금에 대한 이자 비용 지급이 몇 차례에 그쳤었다.

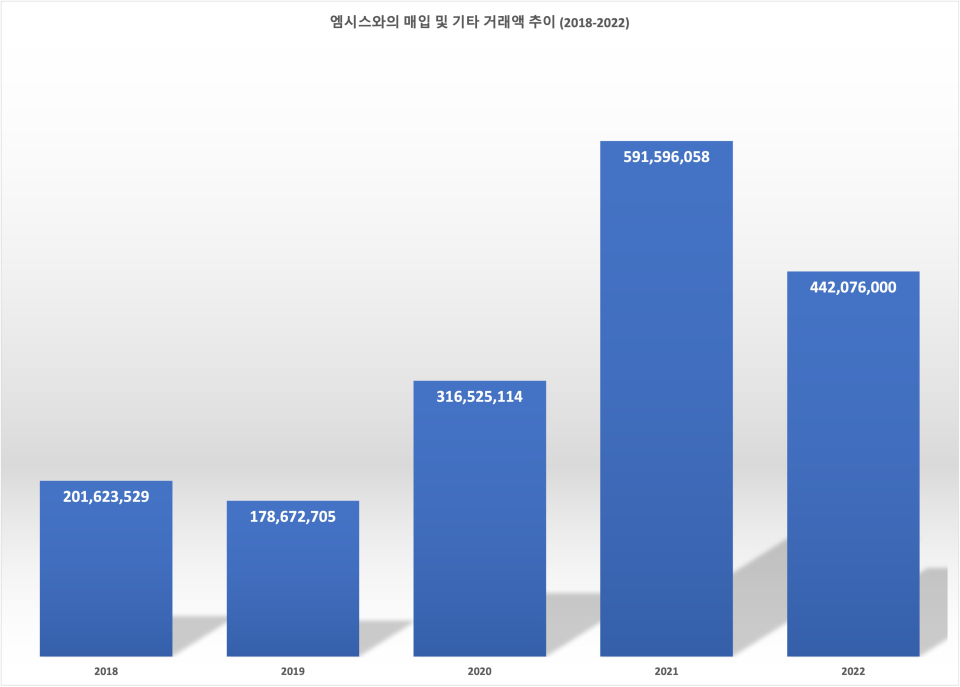

특히 엠시스는 이코니의 매입처가 되기도 했다. 매입 거래액은 2018년 약 2억원 이상에서 3년 후인 2021년 약 6억원으로 대략 193.4%나 증가한 것으로 드러났다. 박형근 대표는 엠시스이 대표이기도 하며 해당 회사는 2처 전지 배터리 팩 조립 라인, 베어링 조립 검사라인 부품 자동검사 시스템, 비금속 소재 가공, 자공성 필름, 테스트 지그 등의 사업을 영위하고 있다. 이코니는 2022년에도 약 4억4208만원 정도를 엠시스로부터 매입했다. 향후 엠시스가 이코니의 매입처로서의 존재감이 얼마나 더 커질 것인지 지켜봐야 하겠다.

강소기업에 선정돼 미래에 대한 성장 기대감을 한 몸에 받은 이코니는 여전히 안정적인 실적을 내지 못하고 있다. 자금 조달을 외부에 의존하는 만큼 이로 인한 이자 비용을 영업 성과를 통해서 감당하기에 빠듯한 상황이다. 이러한 가운데 박형근 대표를 비롯한 여러 기타 특수관계 기업에 대한 자금 대여는 리스크를 높일 수 있으므로 주의가 필요할 수 있다.